|

MXV के आंकड़ों से पता चलता है कि पिछले कारोबारी सप्ताह के अंत में, विश्व कच्चे माल के बाजार में उतार-चढ़ाव जारी रहा। सप्ताह के अंत (19 जनवरी) को, कृषि उत्पादों की मूल्य सूची में गिरावट दर्ज की गई, जबकि कई औद्योगिक कच्चे माल के उत्पादों की कीमतों में वृद्धि हुई। MXV सूचकांक 0.4% गिरकर 2,099 अंक पर आ गया।

पिछले सप्ताह की शुरुआत में मार्टिन लूथर किंग दिवस के उपलक्ष्य में अमेरिकी शेयर बाजार बंद रहा, जिससे कारोबार में भारी गिरावट आई, लेकिन कुछ ही समय बाद बाजार फिर से सक्रिय हो गया। औसत कारोबार मूल्य प्रतिदिन 4,600 अरब वीएनडी से अधिक बना रहा।

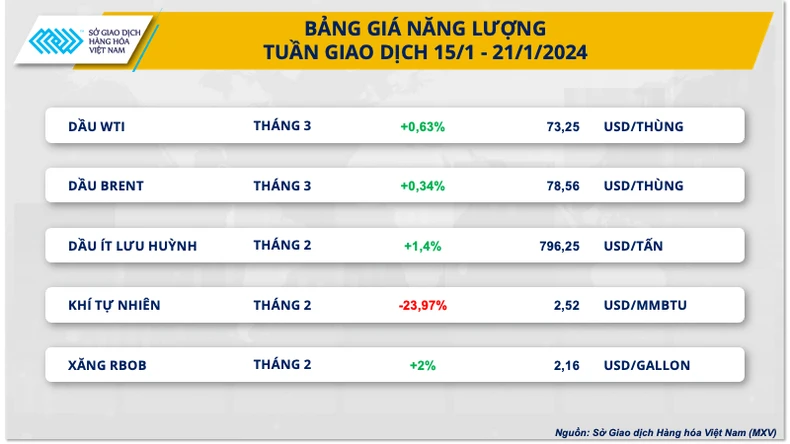

तेल की कीमतों में उतार-चढ़ाव, प्राकृतिक गैस की कीमतों में 24% की गिरावट

एमएक्सवी के अनुसार, 15-21 जनवरी के कारोबारी सप्ताह के दौरान तेल की कीमतों में उतार-चढ़ाव मिश्रित मूलभूत सूचनाओं के कारण देखा गया। एक ओर, चीन की अर्थव्यवस्था अभी भी स्थिर है, जिससे उपभोग मांग को लेकर चिंताएं बढ़ रही हैं। दूसरी ओर, मध्य पूर्व में तनाव लगातार बढ़ रहा है, जिससे क्षेत्र में आपूर्ति बाधित होने का खतरा बढ़ रहा है और कीमतों में सुधार को बल मिल रहा है।

सत्र के अंत में, डब्ल्यूटीआई तेल की कीमत 0.63% बढ़कर 73.25 अमेरिकी डॉलर प्रति बैरल हो गई। ब्रेंट तेल की कीमत 0.34% बढ़कर 78.56 अमेरिकी डॉलर प्रति बैरल हो गई।

|

सप्ताह के पहले सत्रों में तेल की कीमतों पर दबाव देखने को मिला क्योंकि चीन से आए कमजोर आर्थिक आंकड़ों की एक श्रृंखला पर बाजार की नकारात्मक प्रतिक्रिया हुई और मांग के निराशाजनक दृष्टिकोण के बारे में चिंताएं बढ़ गईं।

राष्ट्रीय सांख्यिकी ब्यूरो (एनबीएस) के अनुसार, 2023 की चौथी तिमाही में चीन के सकल घरेलू उत्पाद (जीडीपी) में पिछले वर्ष की तुलना में केवल 5.2% की वृद्धि हुई, जो पूर्वानुमान से 0.1 प्रतिशत अंक कम है। वहीं, दिसंबर 2023 में खुदरा बिक्री की वृद्धि धीमी हो गई और आवास की कीमतों में पिछले लगभग 9 वर्षों में सबसे बड़ी गिरावट दर्ज की गई।

हालांकि, मध्य पूर्व में भू-राजनीतिक जोखिमों के लगातार बढ़ने और क्षेत्र में आपूर्ति बाधित होने की चिंताओं के कारण बाजार में खरीदारी का दबाव धीरे-धीरे लौट आया। अमेरिका ने हाउथी बलों के खिलाफ सैन्य अभियान शुरू कर दिया है और यमन स्थित विद्रोही समूह को आतंकवादी समूह घोषित कर दिया है। गौरतलब है कि 7 अक्टूबर को इजरायल-हमास संघर्ष शुरू होने के बाद से ईरान के प्रति पाकिस्तान की प्रतिक्रिया मध्य पूर्व में और अधिक गंभीर अस्थिरता का संकेत दे रही है।

इस बीच, भीषण ठंड और परिचालन संबंधी चुनौतियों के कारण उत्तरी डकोटा में लगभग 30% तेल उत्पादन बाधित है। उत्तरी डकोटा अमेरिका का तीसरा सबसे बड़ा तेल उत्पादक राज्य है। उत्तरी डकोटा ऊर्जा नियामक प्राधिकरण ने कहा कि राज्य के तेल उत्पादन को सामान्य स्थिति में आने में लगभग एक महीने का समय लग सकता है।

ब्लूमबर्ग के अनुसार, इस सप्ताह अमेरिका भर में तेल उत्पादन में लगभग 10 मिलियन बैरल की कटौती हुई। टेक्सास और न्यू मैक्सिको के पर्मियन बेसिन में अनुमानित नुकसान लगभग 6 मिलियन बैरल था, जबकि उत्तरी डकोटा के बैकेन क्षेत्र में लगभग 3.5 मिलियन बैरल का नुकसान दर्ज किया गया।

तेल सेवा फर्म बेकर ह्यूजेस की एक रिपोर्ट से पता चला है कि भविष्य के उत्पादन का सूचक, अमेरिकी तेल रिगों की संख्या 19 जनवरी को समाप्त सप्ताह में 2 रिग घटकर 497 रिग रह गई। इसके अतिरिक्त, अमेरिकी ऊर्जा विभाग (डीओई) ने हाल ही में घोषणा की कि अमेरिका ने सामरिक पेट्रोलियम भंडार (एसपीआर) में जोड़ने के लिए अप्रैल 2024 में डिलीवरी के लिए 3.2 मिलियन बैरल तेल खरीदा है।

दूसरी ओर, प्राकृतिक गैस की कीमतों में लगभग 24% की गिरावट आई और ये दो सप्ताह के निचले स्तर पर पहुंच गईं। इसका कारण भंडार में उम्मीद से कम कमी और जनवरी के अंत में गर्म मौसम के कारण मांग में गिरावट का पूर्वानुमान था। अमेरिकी ऊर्जा सूचना प्रशासन (ईआईए) के अनुसार, 12 जनवरी को समाप्त सप्ताह में अमेरिकी बिजली कंपनियों ने भंडारण से 154 अरब घन फीट (बीसीएफडी) गैस निकाली, जो रॉयटर्स द्वारा अनुमानित 164 बीसीएफडी से कम थी। वहीं, एलएसईजी ने पूर्वानुमान लगाया है कि निर्यात सहित अमेरिकी गैस की मांग इस सप्ताह के 154.1 बीसीएफडी से घटकर अगले सप्ताह 139.9 बीसीएफडी हो जाएगी।

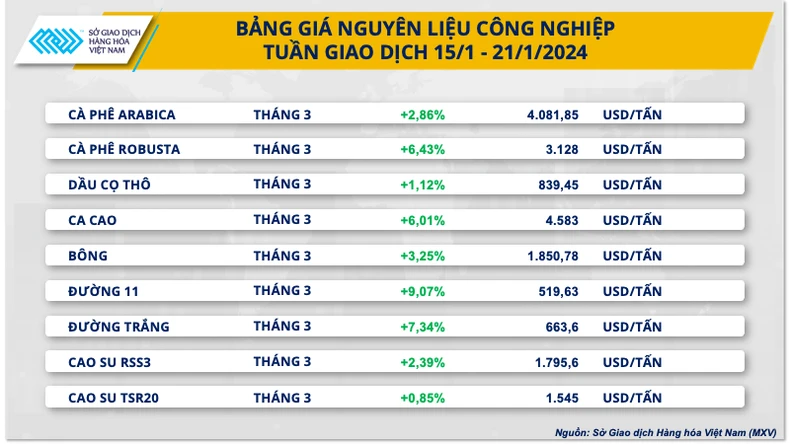

लाल सागर में तनाव बढ़ने के साथ ही रोबस्टा कॉफी की कीमतें 16 साल के उच्चतम स्तर पर पहुंच गईं।

15-21 जनवरी के कारोबारी सप्ताह के अंत में, औद्योगिक कच्चे माल की मूल्य सूची में तेजी देखी गई। विशेष रूप से, रोबस्टा की कीमतों में 6.43% की तीव्र वृद्धि हुई, जो 16 वर्षों में उच्चतम स्तर पर पहुंच गई। लाल सागर में बढ़ते तनाव के कारण दुनिया के प्रमुख रोबस्टा उत्पादक और उपभोक्ता देशों के बीच आपूर्ति गतिविधियों में बाधा आने की आशंकाओं ने कीमतों को तेजी से ऊपर धकेल दिया।

पिछले एक सप्ताह में, अमेरिका और ब्रिटेन की भागीदारी से लाल सागर में संघर्ष और भी गंभीर हो गया है। इससे बाज़ार में चिंता पैदा हो गई है कि वियतनाम और इंडोनेशिया जैसे एशियाई देशों और अमेरिका और यूरोप जैसे प्रमुख उपभोक्ता बाज़ारों के बीच परिवहन आपूर्ति श्रृंखला बाधित हो सकती है। ऐसे में, स्थानीय आपूर्ति में कमी की संभावना बहुत अधिक है, खासकर तब जब आयात करने वाले देश अन्य उत्पादक देशों से माल के वैकल्पिक स्रोत नहीं खोज पा रहे हैं।

रोबस्टा की कीमतों और अप्रत्याशित रूप से कमजोर आईईसी बेंचमार्क इन्वेंटरी डेटा के समर्थन से अरेबिका की कीमतों में भी 2.86% की वृद्धि हुई।

|

21 जनवरी को समाप्त हुए सप्ताह में, ICE-US द्वारा प्रमाणित अरेबिका कॉफी के स्टॉक में 8,331 60 किलोग्राम के बैग की कमी आई, जिससे प्रमाणित कॉफी बैग की कुल संख्या 253,108 हो गई। यह बाजार के लिए काफी आश्चर्यजनक था क्योंकि पिछले स्टॉक के आंकड़ों में सुधार हुआ था, हालांकि धीमी गति से। इस गिरावट ने बाजार में मौजूदा आपूर्ति समस्या पर भी संदेह पैदा कर दिया है।

इससे पहले, ब्राजील सरकार की फसल आपूर्ति एजेंसी (CONAB) ने भविष्यवाणी की थी कि 2024 में ब्राजील का कॉफी उत्पादन 58.08 मिलियन 60 किलोग्राम बैग तक पहुंच जाएगा, जो 2023 की तुलना में 5.5% अधिक है।

इस बीच, ब्राजीलियन कॉफी एक्सपोर्टर्स एसोसिएशन ने कहा कि दक्षिण अमेरिकी देश ने 3.78 मिलियन बैग हरी कॉफी का निर्यात किया, जो दिसंबर 2022 से 31% अधिक है।

घरेलू बाजार में आज सुबह (22 जनवरी) दर्ज की गई जानकारी के अनुसार, मध्य हाइलैंड्स और दक्षिणी प्रांतों में हरी कॉफी बीन्स की कीमत में 1,400 वीएनडी/किलोग्राम की तीव्र वृद्धि हुई है। इसके अनुसार, घरेलू कॉफी वर्तमान में लगभग 71,800 - 72,500 वीएनडी/किलोग्राम के भाव पर खरीदी जा रही है।

पिछले सप्ताह कीमतों में तेजी का नेतृत्व शुगर 11 ने किया, जो संदर्भ मूल्य से लगभग 9.07% अधिक था। ब्राजील के दक्षिण-मध्य क्षेत्र, जो चीनी उत्पादन का मुख्य क्षेत्र है, में गर्म मौसम ने आगामी उत्पादन गतिविधियों को लेकर चिंताएं बढ़ा दीं। इसके अलावा, भारत और थाईलैंड में खराब फसल की आशंकाओं का भी कीमतों पर सकारात्मक प्रभाव पड़ा।

स्रोत

![[वीडियो] डोंग हो लोक चित्रकला बनाने की कला को यूनेस्को द्वारा तत्काल संरक्षण की आवश्यकता वाली शिल्पकलाओं की सूची में शामिल किया गया है।](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

टिप्पणी (0)