कुल परिसंपत्तियां आधा मिलियन बिलियन VND से अधिक हैं, जिससे एक मजबूत और सुरक्षित बैलेंस शीट बनी हुई है

30 जून, 2025 तक, VIB की कुल संपत्ति 530,000 अरब VND से अधिक हो गई, जो वर्ष की शुरुआत की तुलना में 8% अधिक है। बकाया ऋण शेष 356,000 अरब VND से अधिक हो गया, जो खुदरा, लघु एवं मध्यम उद्यम (SME), कॉर्पोरेट और वित्तीय संस्थानों के क्षेत्रों में समान वृद्धि के कारण 10% अधिक है। विशेष रूप से, खुदरा क्षेत्र लचीले, डिजिटल और ग्राहक-केंद्रित ऋण उत्पादों के साथ एक आकर्षक क्षेत्र बना हुआ है। उल्लेखनीय रूप से, VIB ने "पहले 5 वर्षों में 1 अरब उधार लें, केवल 1 मिलियन VND/माह मूलधन का भुगतान करें" के प्रोत्साहन के साथ 45,000 अरब VND का एक गृह ऋण पैकेज लॉन्च किया, जिससे युवाओं को आसानी से आवास प्राप्त करने में मदद मिली। ऋण पैकेज की ब्याज दर 5.9%/वर्ष से शुरू होती है, AI की बदौलत यह अत्यंत तेज़ स्वीकृति प्रदान करता है और बिना किसी पूर्व भुगतान शुल्क के लचीले पुनर्भुगतान की सुविधा देता है। लघु एवं मध्यम उद्यम (SME) और कॉर्पोरेट क्षेत्र में, VIB चुनिंदा रूप से ऋण का विस्तार जारी रखे हुए है, और कम ब्याज दरों के संदर्भ में कार्यशील पूंजी प्रवाह और ग्राहकों की उत्पादन एवं व्यावसायिक आवश्यकताओं को पूरा करने पर ध्यान केंद्रित कर रहा है।

ग्राहकों की जमा राशि में लगातार 10% की वृद्धि हुई, जो 304,000 बिलियन वियतनामी डोंग (VND) से अधिक हो गई। विशेष रूप से, CASA और सुपर यील्ड खातों में वर्ष की शुरुआत की तुलना में 51% की वृद्धि हुई, जो निष्क्रिय नकदी प्रवाह को अनुकूलित करने की रणनीति की प्रभावशीलता को दर्शाता है।

2025 की शुरुआत में लॉन्च किए गए सुपर यील्ड खाते ने 500,000 से ज़्यादा सक्रिय ग्राहकों को आकर्षित किया है, जिससे बैंकिंग उत्पादों और सेवाओं के लिए उच्च-गुणवत्ता वाले संभावित ग्राहक आधार का उल्लेखनीय विस्तार हुआ है। एक स्मार्ट वित्तीय साथी बनने की दिशा में, VIB डिजिटल परिवर्तन को बढ़ावा देने, सेवा दक्षता को अनुकूलित करने और सतत गतिशीलता वृद्धि को बनाए रखने के लिए लचीले समाधान विकसित करने का निरंतर प्रयास कर रहा है।

वर्ष के पहले 6 महीनों में परिसंपत्ति गुणवत्ता में उल्लेखनीय सुधार जारी रहा। एनपीए अनुपात घटकर 2.54% रह गया, जो पहली तिमाही के अंत की तुलना में 0.14 प्रतिशत अंक कम है, जो विवेकपूर्ण ऋण नीतियों की प्रभावशीलता और उच्च-गुणवत्ता वाले ग्राहकों को प्राथमिकता देने की प्रवृत्ति को दर्शाता है। VIB के ऋण पोर्टफोलियो ने उच्च स्तर की सुरक्षा बनाए रखी, जिसमें 75% से अधिक बकाया ऋण खुदरा और एसएमई क्षेत्रों से संबंधित हैं - जिनमें से 90% से अधिक खुदरा ऋणों के पास पूरी तरह से कानूनी अचल संपत्ति संपार्श्विक है, जो बड़े शहरी क्षेत्रों में केंद्रित है।

विशेष रूप से, समूह 2 के ऋण में लगातार गिरावट जारी है, जो दर्शाता है कि बैंक ऋण जोखिम के शुरुआती संकेतों को अच्छी तरह से नियंत्रित कर रहा है। प्रस्ताव 42 के आधिकारिक वैधीकरण ने एक महत्वपूर्ण कानूनी गलियारा बनाया है, जो VIB को अशोध्य ऋण प्रबंधन में तेज़ी लाने में मदद करता है, जिससे कई बाज़ार चुनौतियों के संदर्भ में इसकी स्थिर और टिकाऊ वित्तीय नींव मज़बूत होती है।

दूसरी तिमाही में, बैंक ने शेयरधारकों की 2025 की आम बैठक में स्वीकृत 7% नकद लाभांश का भुगतान पूरा कर लिया। सुरक्षा प्रबंधन संकेतक इष्टतम स्तर पर बने रहे, जिसमें बेसल II पूंजी पर्याप्तता अनुपात (CAR) 12.0% (नियमन: 8% से अधिक) तक पहुँच गया, ऋण-जमा अनुपात (LDR) 77% (नियमन: 85% से कम), मध्यम और दीर्घकालिक ऋणों के लिए अल्पकालिक पूंजी अनुपात 23% (नियमन: 30% से कम) और बेसल III शुद्ध स्थिर पूंजी अनुपात (NSFR) 111% (बेसल III मानक: 100% से अधिक) रहा।

6 महीने के लाभ में 9% की वृद्धि, राजस्व विविधीकरण को बढ़ावा

2025 के पहले 6 महीनों के अंत में, VIB ने VND 9,700 बिलियन से अधिक की कुल परिचालन आय और VND 5,000 बिलियन से अधिक का कर-पूर्व लाभ दर्ज किया, जो इसी अवधि की तुलना में 9% अधिक है। शुद्ध ब्याज आय VND 7,700 बिलियन से अधिक हो गई, जो प्रतिस्पर्धी ब्याज दरों के साथ खुदरा ऋण को बढ़ावा देने और अच्छी संपार्श्विक वाले उच्च-गुणवत्ता वाले ग्राहकों पर ध्यान केंद्रित करने के बैंक के संदर्भ में मुख्य योगदानकर्ता बनी रही। ऋण सहायता पर सरकार के निर्देशों का पालन करते हुए, VIB की ऋण ब्याज दरें उचित स्तर पर बनी रहीं, जिससे आर्थिक सुधार को बढ़ावा मिला। शुद्ध ब्याज मार्जिन (NIM) 3.4% पर स्थिर रहा, जिससे स्थायी लाभप्रदता सुनिश्चित हुई।

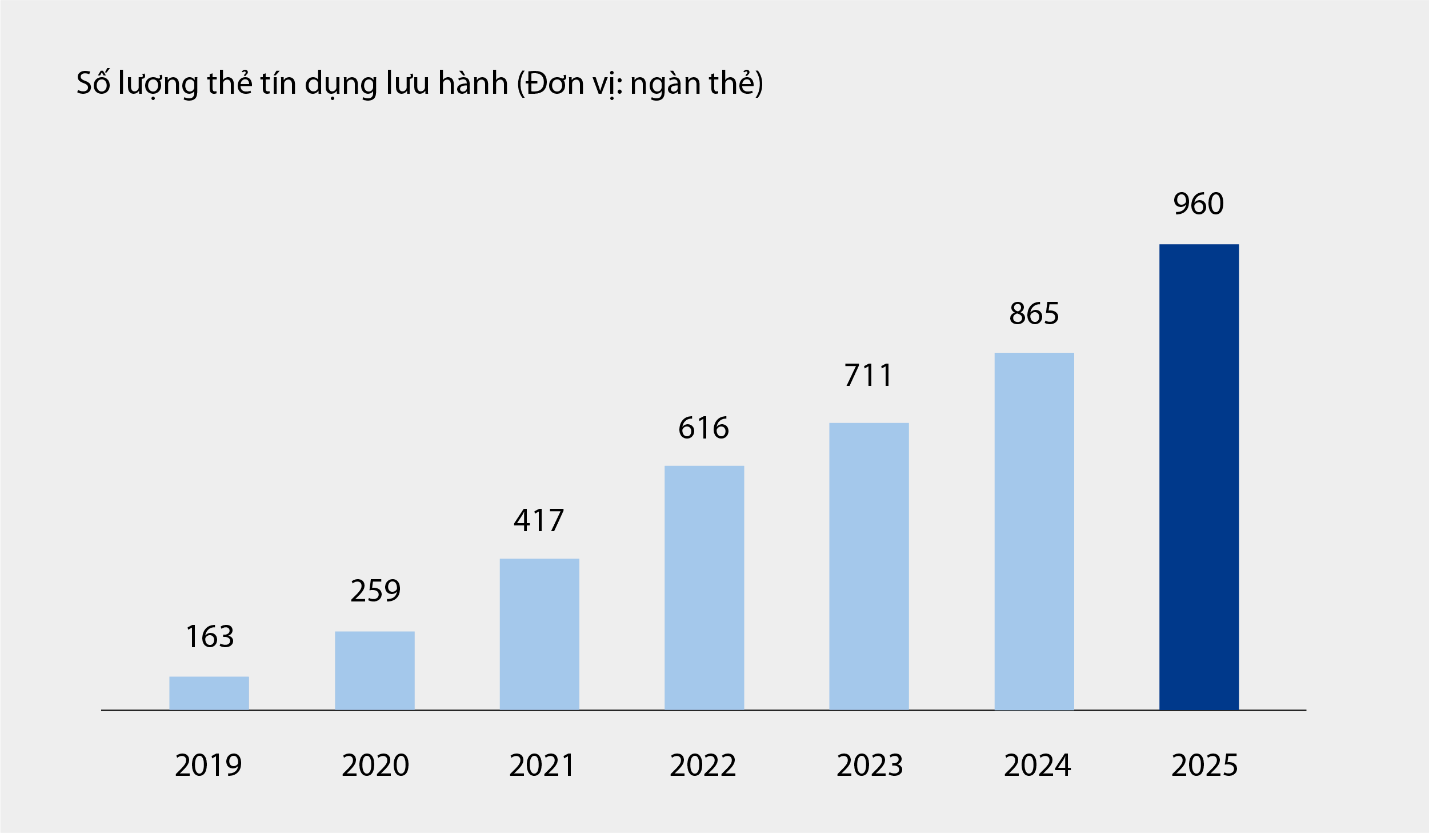

गैर-ब्याज आय ने सकारात्मक योगदान दिया, जो कुल परिचालन आय का लगभग 21% था, मुख्यतः शुल्क और सेवा गतिविधियों से। 30 जून, 2025 तक, VIB के क्रेडिट कार्ड प्रचलन में लगभग दस लाख कार्ड तक पहुँच गए, और 6 महीनों के बाद कुल खर्च 67,900 अरब VND से अधिक हो गया, जो इसी अवधि की तुलना में 15% अधिक है। इसके अलावा, डिजिटल बैंकिंग प्लेटफ़ॉर्म पर बिल भुगतान, अंतर्राष्ट्रीय धन हस्तांतरण, ट्यूशन भुगतान, बीमा आदि जैसे नए उत्पादों और सेवाओं के साथ-साथ कॉर्पोरेट ग्राहकों के लिए समाधान पैकेज और सेवाओं के साथ, उन्होंने भी बैंक की शुल्क और सेवा आय में महत्वपूर्ण योगदान दिया।

2019 से 6/2025 तक VIB में प्रचलन में क्रेडिट कार्डों की संख्या |

प्रक्रिया अनुकूलन समाधानों और प्रभावी लागत प्रबंधन के समकालिक कार्यान्वयन के कारण परिचालन व्यय में साल-दर-साल 1% की कमी आई। साथ ही, पिछली तिमाहियों में विवेकपूर्ण ढंग से निर्धारित किए गए प्रावधान आधार के कारण, वर्ष के पहले 6 महीनों में ऋण जोखिम प्रावधान व्यय में साल-दर-साल 49% की कमी आई।

एक व्यापक डिजिटल वित्तीय पारिस्थितिकी तंत्र को परिपूर्ण बनाना, ग्राहक अनुभव को बेहतर बनाना

अग्रणी तकनीक और व्यक्तिगत वित्तीय अनुभवों की रणनीति को जारी रखते हुए, VIB ने हाल ही में आधिकारिक तौर पर दो महत्वपूर्ण उत्पाद लॉन्च किए हैं: सुपर पे - स्मार्ट भुगतान समाधान और सुपर कैश - लचीला ऋण समाधान। ये दो महत्वपूर्ण उत्पाद VIB को सुपर-वैयक्तिकृत वित्तीय पारिस्थितिकी तंत्र को पूरा करने में मदद करते हैं, जिससे उपयोगकर्ताओं को स्मार्ट, सुरक्षित और प्रभावी तरीके से अपने वित्त का सक्रिय रूप से प्रबंधन करने में मदद मिलती है।

सुपर पे समाधान ग्राहकों को तीन बेहतरीन सुविधाओं के साथ अपने खर्च को सक्रिय रूप से प्रबंधित करने में मदद करता है: भुगतान स्रोत चुनना (पेफ्लेक्स), किश्तों में भुगतान के लिए सक्रिय रूप से पंजीकरण करना (पेईज़), और MyVIB एप्लिकेशन पर ही लेनदेन को सक्रिय रूप से प्रमाणित करना (पेसेफ)। इसके अलावा, सुपर कैश एक लचीला पूंजी पहुँच समाधान प्रदान करता है, जिससे ग्राहक कार्ड और नकद ऋण के बीच 1 बिलियन VND तक की क्रेडिट सीमा स्थानांतरित कर सकते हैं। पूरी प्रक्रिया मैक्स बाय VIB एप्लिकेशन पर ऑनलाइन होती है, जिसमें सुव्यवस्थित प्रक्रियाएँ, पारदर्शी ब्याज दरें और कोई प्रारंभिक निपटान शुल्क नहीं होता है।

सुपर पे, सुपर कैश, सुपर अकाउंट और सुपर कार्ड सहित उत्पाद सूट के साथ, VIB धीरे-धीरे एक व्यापक डिजिटल वित्तीय पारिस्थितिकी तंत्र के निर्माण के लक्ष्य को साकार कर रहा है, जिससे उपयोगकर्ताओं को डिजिटल युग में अधिकतम वित्तीय नियंत्रण मिल सके।

वर्ष के पहले 6 महीनों में सकारात्मक परिणाम परिचालन दक्षता में सुधार, जोखिमों को नियंत्रित करने और डिजिटलीकरण को बढ़ावा देने में VIB के सही रुख की पुष्टि करते हैं। एक ठोस वित्तीय आधार, एक गुणवत्तापूर्ण क्रेडिट पोर्टफोलियो और एक पूर्ण डिजिटल पारिस्थितिकी तंत्र के साथ, VIB वर्ष की दूसरी छमाही में तेज़ी से आगे बढ़ने के लिए तैयार है, जिससे सतत विकास को गति मिलेगी और ग्राहकों, शेयरधारकों और अर्थव्यवस्था के लिए मूल्य का अनुकूलन होगा।

स्रोत: https://baodautu.vn/vib-loi-nhuan-6-thang-hon-5000-ty-dong-tong-tai-san-vuot-moc-nua-trieu-ty-tang-truong-tin-dung-10-d342671.html

टिप्पणी (0)