E látszólag „apró” tapasztalat mögött három tényező kombinációja áll, amelyek átalakítják Vietnam pénzügyi tájképét: banki szolgáltatások, fintech és mesterséges intelligencia technológia.

Miközben mindhárom szervezet a közös cél, a biztonságos és rugalmas pénzügyi hozzáférés bővítése felé törekszik, a „3 perces költési limit” nemcsak egy új eszköz, hanem a vietnami emberek mindennapi életéhez való intelligensebb, személyre szabottabb és szorosabb pénzügyi megközelítés bizonyítéka.

A bankok és a fintech cégek közötti „milliárd dolláros” kézfogás: Amikor a technológia betölti a pénzügyi űrt

A Vietnámi Állami Bank adatai szerint a vietnámi fintech vállalatok 72%-a jelenleg kereskedelmi bankokkal működik együtt – ez a szám azt mutatja, hogy az együttműködés fokozatosan felváltja a versenymodellt. A bankok tőkeáramlással, márkákkal és kockázatkezelési tapasztalattal rendelkeznek; a fintech vállalatok pedig sebességgel, technológiával és a felhasználók viselkedési adatok szintjén való megértésének képességével rendelkeznek. Amikor a két fél összefog, elkezdődik a „pénzügyi rés” – ahol emberek millióinak soha nem volt hitelminősítése, vagy nem jogosultak hivatalos pénzügyi szolgáltatások igénybevételére – betöltődése.

Az EY Vietnam „Vietnam pénzügyi integrációjának és a fintech szerepének javítása” című jelentése rámutat, hogy a fintech platformok egyre fontosabb szerepet játszanak abban, hogy a bankok „alternatív adatok” révén bővítsék elérhetőségüket – ezek olyan pénzügyi jelek gyűjteményei, amelyeket a hagyományos hitelrendszer korábban nem tudott kihasználni: számlák fizetési előzményei, telefonfeltöltési gyakoriság, ismétlődő költési szokások...

Ezek az adatok nem helyettesítik a régi hitelrendszert, hanem kiegészítik és teljessé teszik az egyes felhasználók pénzügyi képét. A mesterséges intelligenciának és a valós idejű adatelemzésnek köszönhetően a pénzügyi intézmények rugalmasabban és átfogóbban tudják felmérni az ügyfelek vásárlási és visszafizetési képességét, valamint pénzügyi viselkedését.

Ha korábban a hitelhez jutás szinte kizárólag a stabil jövedelemmel, fedezettel és tiszta hitelmúlttal rendelkező csoportok számára volt elérhető, akkor most a mesterséges intelligencia támogatásával fokozatosan eltűnik a fal a „pontszámmal rendelkező emberek” és a „pontszámmal soha nem rendelkező emberek” között.

Ez a megközelítés összhangban van a kormány Nemzeti Pénzügyi Befogadási Stratégiájában meghatározott irányvonallal, amelyben Vietnám célja, hogy 2025-re a felnőttek 80%-ának legyen pénzügyi tranzakciós számlája, és fokozatosan egy nyílt hitel-ökoszisztémát alakítson ki egy digitális platformon.

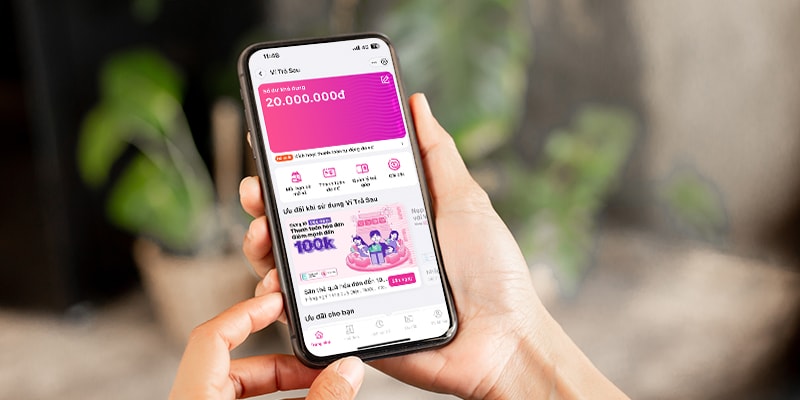

MoMo utólag fizetett pénztárca – „rugalmas pénzforrás” a modern élethez

A bankok és a fintech közötti együttműködés képében tipikus példa a Postpaid Wallet (VTS), a TPBank és az MBV által fejlesztett és a MoMo szuperalkalmazáson zökkenőmentesen telepített termék.

A közhiedelemmel ellentétben az utólag fizetős pénztárca nem adósságot teremt, hanem rugalmas pénzforrást biztosít a felhasználóknak, amelyet azonnal felhasználhatnak, amikor szükség van rájuk, személyre szabott limittel, a tényleges pénzügyi kapacitás alapján. Az utólag fizetős pénztárcával a felhasználók proaktívabban egyensúlyozhatják a pénzforgalmukat, ahelyett, hogy passzívan várnának a bevételre, vagy nem hivatalos tőkeforrásokat keresnének.

Banki szempontból ez az együttműködési modell egyértelmű előnyökkel is jár: optimalizálódnak a működési költségek, lerövidül a jóváhagyási folyamat, miközben a kockázatkezelési képességek is javulnak az átlátható pontozási technológiának köszönhetően.

Gazdasági szempontból számos szakértő úgy véli, hogy az utólagos fizetéses pénztárca egyértelműen bizonyítja a bankok és a fintech platformok közötti együttműködési modell hatékonyságát. A szakértők szerint figyelemre méltó, hogy az olyan megoldások, mint a MoMo, a pénzügyi rendszer szolgáltatási kapacitásának „kiterjesztett karját” jelentik az adatok és a technológia révén. Ugyanakkor több millió embernek segítettek először CIC-pontokkal regisztrálni – ez fontos lépés a pénzügyi integráció és a digitális gazdaság fejlesztése felé.

Látható, hogy a banki és fintech szolgáltatások kombinációja új fejezetet nyit a vietnami pénzügyek történetében: gyorsabb, átláthatóbb és átfogóbb lesz.

És ebben a képben a MoMo és partnerei, mint a TPBank és az MBV, bebizonyítják, hogy a technológia nemcsak a pénzforgalom hatékony működését segíti, hanem a pénzügyi lehetőségeket is közelebb hozza minden egyes emberhez.

Forrás: https://daibieunhandan.vn/co-hoi-tai-chinh-cho-hang-trieu-nguoi-fintech-va-ngan-hang-giup-xoa-bo-buc-tuong-giai-nguoi-co-va-chua-co-diem-tin-dung-10392778.html

![[Fotó] Sürgősen segíteni kell az embereknek, hogy hamarosan legyen hol lakniuk és stabilizálják az életüket](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F09%2F1765248230297_c-jpg.webp&w=3840&q=75)

![[Fotó] To Lam főtitkára a 14. pártkongresszus albizottságainak állandó bizottságaival dolgozik.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/09/1765265023554_image.jpeg)

Hozzászólás (0)