A bankszektor várhatóan lassan fog növekedni

Az MBS Securities Company nemrégiben közzétett egy iparági jelentést, amely tartalmaz egy általános előrejelzést a bankszektorról, valamint egy nyereség-előrejelzést 14 tipikus bank 2024 második negyedévére vonatkozóan.

Az MBS elemzőcsoportja szerint a bankszektor nyeresége várhatóan lassabb, 12%-os ütemben fog növekedni éves szinten. A teljes piaci nyereség 2024 második negyedévében elérheti a 9,5%-os éves növekedést, amit az ugyanebben az időszakban alacsony bázisszint is támogat, miközben a termelés és a fogyasztás enyhén fellendül.

A nettó kamatmarzsok (NIM-ek) továbbra is lefelé irányuló nyomás alatt lesznek, mivel a hitelkamatok várhatóan tovább csökkennek, míg a betéti kamatok a legtöbb banknál kismértékben emelkedtek.

A hitelállomány növekedése a második negyedévben várhatóan jobb lesz, mint az első negyedévben, de még mindig alacsonyabb, mint az előző év azonos időszakában, így általánosságban a nettó kamatbevétel nem fog tudni erőteljesen növekedni. A nem kamatbevételek továbbra is borúsak, és nem tudnak helyreállni, ha főként a díjbeszedéstől és az adósságrendezéstől függenek.

Ezenkívül az értékpapírokkal folytatott devizakereskedelem várhatóan nem fog magas növekedést mutatni, amikor a piaci helyzet egyre nehezebbé válik. A céltartalék-képzési költségek tovább fognak emelkedni, amikor a rossz hitelek ismét növekedési jeleket mutatnak a második negyedévben. A nemteljesítő hitelek (NPL) arányának növekedése és a hitelveszteség-céltartalékolási arány (LLR) csökkenése az egész iparág általános trendjei.

A bankok profitja nem lesz magas, egyes bankok negatív növekedést produkálnak.

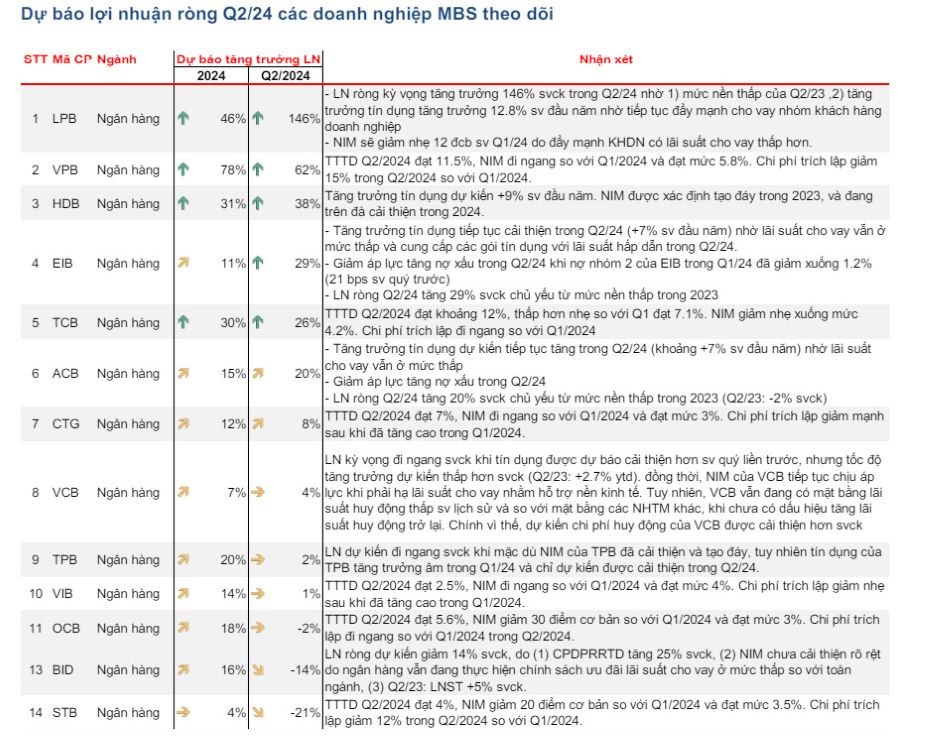

Az MBS előrejelzése szerint a bankok adózott nyereségének növekedési üteme általánosságban nem lesz magas, a növekedés néhány jó hitelnövekedéssel rendelkező banknál lesz kiemelkedő, mint például az LPB, a VPB és a HDB; egyes bankok, mint például az STB és a BID, negatív adózott nyereségnövekedést fognak feljegyezni az előző év azonos időszakában elért magas adózott nyereség miatt.

A legnagyobb nyereségnövekedést az LPBank (LPB) várhatóan eléri, 146%-kal ugyanezen időszakhoz képest, a 2023 második negyedévi alacsony bázisszint miatt. Ugyanakkor a hitelállomány növekedése 12,8%-kal nőtt az év elejéhez képest, a vállalati ügyfeleknek nyújtott hitelek folyamatos népszerűsítésének köszönhetően.

A második legnagyobb növekedés várhatóan a VPBank (VPB) esetében lesz, a hitelállomány várhatóan 11,5%-kal fog növekedni a 2024-es második negyedév végére. Ennek megfelelően a 2024-es második negyedévi nyereség várhatóan 62%-kal fog növekedni az előző év azonos időszakához képest. Az egész éves nyereség előrejelzése várhatóan 78%-kal fog növekedni 2023-hoz képest.

Néhány más bank esetében is pozitív növekedés várható ugyanehhez az időszakhoz képest, mint például a HDBank (plusz 38%), az Eximbank (plusz 29%), a Techcombank (plusz 26%),az ACB (plusz 20%), a VietinBank (plusz 8%), a Vietcombank (plusz 4%), a TPBank (plusz 2%) és a VIB (plusz 1%).

Épp ellenkezőleg, egyes bankok esetében az előrejelzések szerint negatív növekedés várható ugyanehhez az időszakhoz képest.

Például a BIDV nettó nyeresége a 2024-es második negyedévben várhatóan 14%-kal csökken az előrejelzéshez képest a kockázati céltartalékolási költségek 25%-os növekedése miatt. A nettó kamatmarzs (NIM) nem javult jelentősen, mivel a bank továbbra is kedvezményes, alacsony kamatozású hitelpolitikát alkalmaz az egész iparágra vonatkozóan.

Hasonlóképpen, az MBS előrejelzése szerint a Sacombank nettó nyeresége 2024 második negyedévében 21%-kal csökkenni fog az előző évhez képest.

[hirdetés_2]

Forrás: https://laodong.vn/kinh-doanh/du-bao-loi-nhuan-cac-ngan-hang-trong-quy-ii2024-1357998.ldo

![[Fotó] Dombok levágása, hogy helyet csináljanak a földcsuszamlások sújtotta 14E úton közlekedőknek](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Videó] A Hue-i emlékművek újra megnyitották kapuikat a látogatók előtt](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Hozzászólás (0)