|

| A kamatmentes bevételek a bankszektor egyik legfényesebb területei 2025 első felében. |

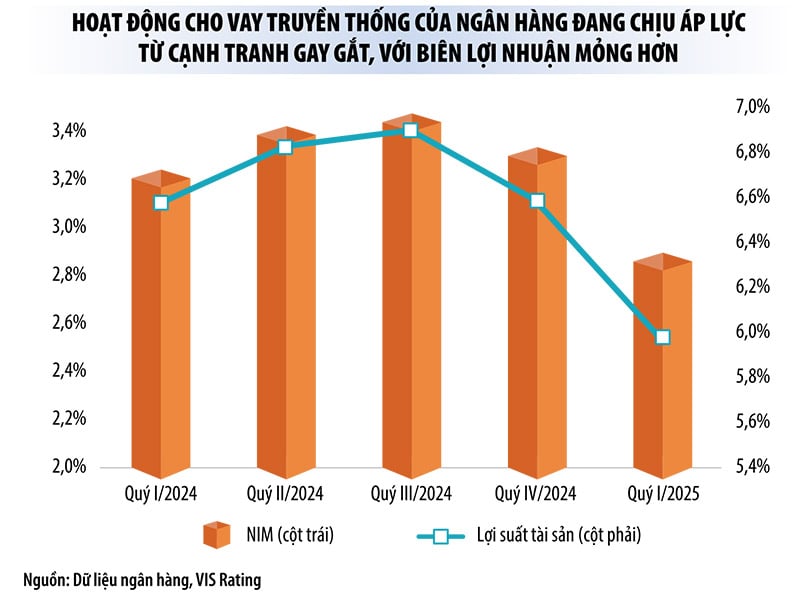

A nem kamatbevételek erőteljes növekedése ellensúlyozza a nettó kamatmarzs csökkenését

A 2025-ös második negyedéves pénzügyi jelentés azt mutatja, hogy az idei év első felében a nem kamatjellegű bevételek voltak a bankszektor egyik legfényesebb pontjai.

Példáulaz ACB- nél az év első 6 hónapjában a teljes üzemi bevétel jelentéktelenül nőtt az előző év azonos időszakához képest, még a nettó kamatbevétel is 5,7%-kal csökkent, de a nem kamatjellegű bevételek közel 40%-kal nőttek, köszönhetően a devizakereskedelem, a befektetési értékpapír-kereskedelem, a követelésbehajtás és a kockázatkezelés jelentős hozzájárulásainak.

Hasonlóképpen, a VIB-nél a nettó kamatbevétel az idei év első 6 hónapjában több mint 11%-kal csökkent, míg a nem kamatjellegű bevételek közel 20%-kal nőttek. Az LPBank-nél a nettó kamatbevétel 1,3%-kal csökkent, míg a nem kamatjellegű bevételek 17,3%-kal nőttek.Az SHB -nél a nettó kamatbevétel 53%-kal, míg a nem kamatjellegű bevételek 163%-kal nőttek. Az MB-nél a nem kamatjellegű bevételek 30%-kal, míg a nettó kamatbevétel 22,8%-kal nőttek.

„A betéti kamatlábak terén zajló kiélezett verseny közepette, amely a nettó kamatmarzsok (NIM) csökkenését és a nettó kamatbevételre nehezedő nyomást okozza, számos bank aktívan bővíti tevékenységét a vagyonkezelés területén, hogy diverzifikálja bevételi forrásait a hagyományos hiteltevékenységeken kívül. Ez középtávon általános trenddé válhat” – mondta az SSI Research elemzője.

Figyelemre méltó, hogy az idei év első felében számos bank jelentős, akár többszörös nyereségnövekedést könyvelhetett el az egyéb üzleti tevékenységekből származó nyereségben, főként a behajtás és a kockázatkezelés fellendülése miatt.

Konkrétan a Techcombanknál a legtöbb üzleti tevékenység csökkent a 2024-es év azonos időszakához képest, de az egyéb tevékenységekből származó nettó nyereség 3,1-szeresére nőtt az előző év azonos időszakához képest (e szegmens nyereségének több mint 66%-a rendezett adósságból származott). Az ACB-nél az egyéb tevékenységekből származó nettó nyereség szintén 2,9-szeresére nőtt. Az LPBanknál a rendezett adósságokból származó bevétel 2,3-szorosára nőtt a 2024-es év azonos időszakához képest, ami segített a bank egyéb tevékenységekből származó nettó nyereségének 2,2-szeresére nőttében.

A KienlongBanknál az egyéb üzleti tevékenységekből származó nettó nyereség háromszorosára nőtt az előző év azonos időszakához képest (különösen a kockázati céltartalékok által kezelt rossz követelések behajtása 2,8-szorosára nőtt). Az SHB-nél ez a szám 1,5-szeresére nőtt. Eközben a VPBank, a VIB és az MB 49%-os, 63%-os és 82%-os növekedést könyvelhetett el.

Le Thu Uyen asszony, a VPBank Securities Company elemzője elmondta, hogy a hitelintézetek rosszhiszemű adósságainak rendezésére irányuló kísérleti programról szóló 42/2017/QH14 számú nemzetgyűlési határozat legalizálása fontos fordulópontot jelent a biztosított eszközök kezelésében, segítve a bankokat a tőkevisszaszerzés felgyorsításában. Ez segíteni fog sok banknak abban, hogy a jövőben továbbra is növeljék a rosszhiszemű adósságokból származó bevételeiket, különösen azoknak a bankoknak, amelyeknek nagy arányban vannak fogyasztói hitelei.

|

A nem kamatbevétel már nem „kiegészítő” jövedelem

Jelenleg a kamatbevételek továbbra is a bankok teljes üzemi eredményének 70-90%-át teszik ki, de a nem kamatbevételek egyre fontosabb szerepet játszanak, kiemelkedő növekedési ütemmel. Sok bank ezt stratégiai üzleti szegmensnek tekinti, ahelyett, hogy a korábbi időszakhoz hasonlóan „támogató” szegmensnek tekintené.

Le Thu Uyen asszony szerint a csökkenő nettó kamatmarzs (NIM) összefüggésében a nem kamatjellegű bevételek fontos szerepet játszanak a teljes üzemi eredmény és az adózás előtti nyereség fenntartásában.

„Úgy véljük, hogy a nem kamatjellegű bevételek növekedése 2025 második negyedévében részben ellensúlyozni fogja egyes bankok nettó kamatmarzsának csökkenését. Ez segíteni fog ezeknek a bankoknak a stabil teljes üzemi bevétel és adózás előtti nyereség fenntartásában” – elemezte Uyen asszony.

Jelenleg olyan bankok, mint a Techcombank, a Sacombank, a VPBank, az ACB, a VietinBank és az MB, magas hozzájárulási rátával rendelkeznek a nem kamatbevételekből. Sok bank, többrétegű digitális ökoszisztémájának köszönhetően, kihasználta előnyeit a nem kamatbevételek növelésére.

Az elmúlt években számos bank támogatta az értékpapír- és biztosítótársaságok fúzióit és felvásárlásait (M&A) a piaci részesedés növelése érdekében ezeken a területeken, vagy terjeszkedett az értékpapír-szektorba, hogy növelje a szolgáltatási díjakból származó bevételeket és hatékonyan kiaknázza az ügyfélhálózatot az ökoszisztéma fejlesztése érdekében. Az idei év első felében számos bank jelentette be értékpapír-társaságok (Sacombank, SeABank, MSB) részvényeinek megvásárlását, vagy stratégiai együttműködést kíván kezdeni értékpapír-társaságokkal (OCB, VIB).

Nguyen Ha My, a VIS Rating Company elemzője elmondta, hogy a hagyományos hitelezési tevékenységekre nehezedő erős verseny, a szűkebb profitmarzsok és a továbbra is érvényben lévő hitelnövekedési limitek miatt érthető, hogy a bankok a jövedelmezőség javítása érdekében bővítik értékpapír-üzletágukat. 2024-ben néhány, a bankokhoz kapcsolódó értékpapír-társaság, mint például a Techcom Securities Joint Stock Company (TCBS), jelentősen (közel 20%-kal) járult hozzá az anyabank nyereségéhez.

A kamatmentes üzleti tevékenységek listáján a banki szakértők értékelése szerint a devizakereskedelem, az eszközbefektetés (államkötvények, alapjegyek stb.) és a fizetési szolgáltatások már nem számítanak az „aréna tyúknak”. Eközben az értékpapír- és biztosítási szektornak még mindig sok a mozgástere.

Ezenkívül a vagyonkezelési szegmenst számos bank célba veszi majd, ha arany- és kriptotőzsdék jönnek létre. Azok a bankok, amelyek „gyorsan” belépnek a digitális eszközök piacára, nagy hasznot fognak húzni belőle, nemcsak a szolgáltatási díjak emelkedése, hanem a vagyonos ügyfelekkel való kapcsolatok erősítése révén is.

Az SSI Research elemzői azonban arra figyelmeztettek, hogy e szolgáltatás nyújtása számos kockázatot is jelent a bankok számára, ami megköveteli a bankoktól, hogy ennek megfelelően korszerűsítsék belső ellenőrzési rendszereiket, kockázatkezelési keretrendszereiket és jogi megfelelési rendszereiket.

Forrás: https://baodautu.vn/ngan-hang-lai-lon-nho-thu-ngoai-lai-d345605.html

![[Fotó] A 13. Párt Központi Bizottságának 13. konferenciájának megnyitója](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/6/d4b269e6c4b64696af775925cb608560)

![[Fotó] Pham Minh Chinh miniszterelnök elnököl a kormány online konferenciáján a helyi önkormányzatokkal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Fotó] Pham Minh Chinh miniszterelnök csúcsteljesítményű kampányt indított a 14. Nemzeti Pártkongresszus megünneplése alkalmából elért eredmények érdekében.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

Hozzászólás (0)