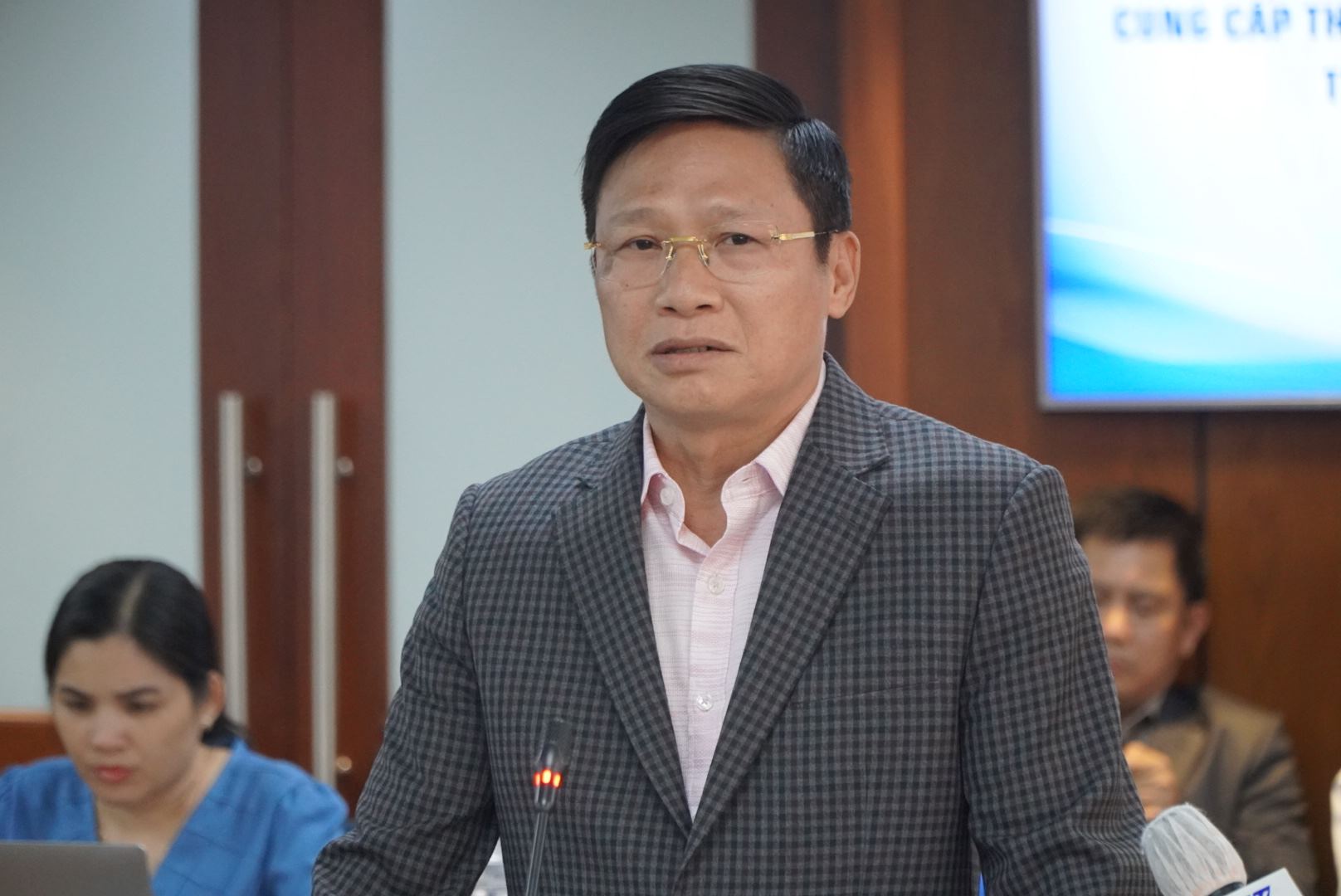

A fenti információt Nguyễn Ho Hoang Vu, a Vietnami Export-Import Kereskedelmi Részvénytársaság (Eximbank) vezérigazgató-helyettese jelentette be a Ho Si Minh-város társadalmi -gazdasági helyzetéről szóló szokásos sajtótájékoztatón, március 21-én délután.

Nguyen Ho Hoang Vu úr szerint a nemzetközi hitelkártya-termékek esetében az Eximbank a piaci gyakorlatokat, valamint a piacon lévő hasonló termékeket is figyelembe veszi a kamat-, díjpolitikák és versenytényezők kidolgozása során, hogy termékei a lehető legjobban megfeleljenek az ügyfelek igényeinek.

A PHA ügyfél esetével kapcsolatban, aki 8,5 millió VND-vel tartozott, és 11 év után 8,83 milliárd VND kifizetésére szólították fel, az Eximbank vezérigazgató-helyettese elmondta, hogy az ügyfél kártyatartozása 11 éve lejárt.

Nguyen Ho Hoang Vu úr szerint az Eximbank lejárt kártyatartozásainak kezelési folyamata során a bank kártyafeldolgozó munkatársai általában az ügyfél kártyatartozási helyzete alapján javasolnak a vezetőségnek egy megfelelő kamat- és díjszintet, mielőtt az ügyféllel dolgoznának. Ezt a díjat a vezetőségnek jóvá kell hagynia, mielőtt az ügyfélnek jelentenék.

A PHA ügyfél esetében azonban a bank adósságrendezési ügyintézője nagyon mechanikus volt, nem követte az eljárást, hanem egy nagyon mechanikus értesítést küldött az ügyfélnek, ami az ügyfél frusztrációjához vezetett.

„Nagyon sajnáljuk a történteket” – mondta az Eximbank vezérigazgató-helyettese.

Nguyen Ho Hoang Vu úr hozzátette, hogy a bank aktívan együttműködik az ügyféllel. Március 19-én az Eximbank képviselői találkoztak az ügyféllel. Az Eximbank és az ügyfél őszinte megbeszélést folytatott az együttműködés, a megértés és a megosztás szellemében, és megállapodtak abban, hogy együttműködve, mindkét fél érdekeit szem előtt tartva, a lehető legrövidebb időn belül megoldják az ügyet.

„A bank és az ügyfél megállapodnak egy bizonyos kamatlábban, hogy biztosítsák a két fél érdekeinek egyensúlyát. A bank semmiképpen sem fogja behajtani a teljes összeget csak azért, mert bejelentette, hogy több mint 8 milliárd VND-t fog behajtani” – mondta Nguyen Ho Hoang Vu úr.

A sajtótájékoztatón Vo Minh Tuan, a Vietnami Állami Bank Ho Si Minh-városi fiókjának igazgatója azt mondta, hogy a 8,5 millió VND-ről 8,8 milliárd VND-re (ami körülbelül ezerszeres növekedést jelent) tett 11 év utáni szám ésszerűtlen bárki számára, aki ezt hallja.

„Alapvetően így számítják ki a kamatos kamatot. Minden tranzakcióban, beleértve a hitelkártyákat is, számos egység létezik a kamatos kamat kiszámítására, ami a kamatra felszámított kamatot jelenti. Más banki tranzakcióknál nem engedélyezett a kamatos kamat kiszámítása” – mondta Tuan úr.

A Vietnámi Állami Bank Ho Si Minh-városi fiókjának igazgatója elmondta, hogy utasítani fogja a hitelintézeti fiókokat, hogy vizsgálják felül a kártyatulajdonosokat és az ügyfeleket, és derítsék ki, mely kártyatulajdonosok nem használták régóta a kártyát, vagy melyiküknél fordult elő hasonló eset, hogy együttműködhessen velük, és egységes megállapodást találhasson minden fél érdekeinek biztosítása érdekében.

Kötelezze a hitelintézeteket, hogy ügyfeleik számára kulcsfontosságú információkat nyújtsanak a termékekről és szolgáltatásokról, hogy azokat megértsék, valamint hogy nyilvánosan hozzák nyilvánosságra a díjtáblázatokat, és csak a nyilvánosan közzétett díjtáblázatok szerint szedjék be a díjakat.

„Az ügyfelek és a bankok közötti interakció során azt javasoljuk, hogy a bankok e-mailben, SMS-ben és postai úton tájékoztassák ügyfeleiket az egyenlegváltozásokról. A bankok a hírnevükre építenek, így ha ilyesmi történik, az többé-kevésbé befolyásolja a márkát és gyengíti a versenyelőnyt” – hangsúlyozta Vo Minh Tuan úr.

[hirdetés_2]

Forrás

![[Fotó] Dombok levágása, hogy helyet csináljanak a földcsuszamlások sújtotta 14E úton közlekedőknek](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762599969318_ndo_br_thiet-ke-chua-co-ten-2025-11-08t154639923-png.webp)

![[Videó] A Hue-i emlékművek újra megnyitották kapuikat a látogatók előtt](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Hozzászólás (0)