A Pénzügyminisztérium szerint a személyi jövedelemadóról szóló (módosított) törvénytervezet kiigazította a progresszív adótáblázatot – az egyik alapvető és központi tartalmat.

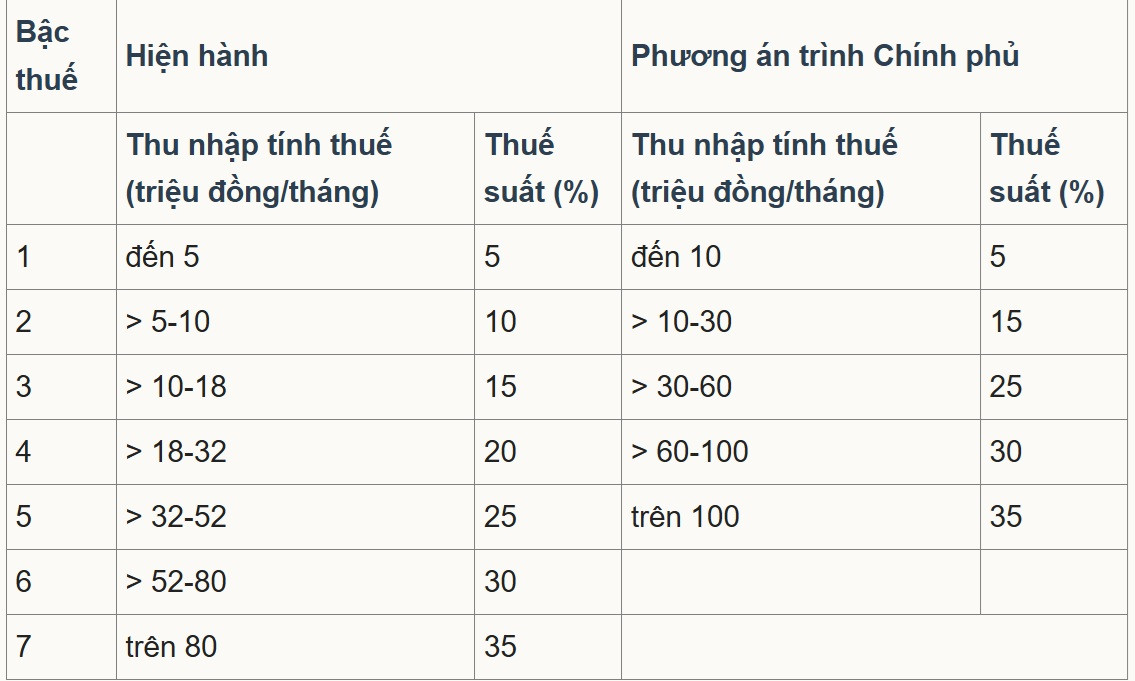

Konkrétan a törvénytervezet átalakítja a „bérekből és bérekből származó jövedelmekre alkalmazandó részben progresszív adótáblázatot”, egyszerűsíti az adótáblázatot, és a jövedelmet a társadalmi -gazdasági helyzethez igazítja az adókulcsok számának 7-ről 5-re csökkentése, valamint a kulcsok közötti különbség szélesítése irányába, ami 5%, 15%, 25%, 30%, 35%-os adókulcsoknak felel meg.

A két javasolt lehetőség esetében a vélemények többsége a 2. lehetőséggel értett egyet, és a kormány ezt a lehetőséget nyújtotta be az Országgyűlésnek . Ennek megfelelően az adósávok közötti különbség kiszélesedik, és fokozatosan 10, 20, 30, 40 millió VND-ra emelkedik; a legalacsonyabb adósáv továbbra is 5%, az utolsó adósáv pedig 35%, amelyet a havi 100 millió VND feletti adóköteles jövedelemre alkalmaznak.

A VietNamNet riporterének adott interjújában Dr. Nguyen Ngoc Tu, a Hanoi Üzleti és Technológiai Egyetem előadója elmondta, hogy az adórendszer egyszerűsítése érdekében helyénvaló a szintek számának 7-ről 5-re csökkentése. Az 1. szintre vonatkozó javasolt 10 millió VND adóküszöb azonban túl alacsony, 30 millió VND-ra kell emelni ahhoz, hogy 5%-os adó vonatkozzon rá.

„A végső adóküszöb, amely a 35%-os adókulcs alá eső több mint 80 millió VND-ről több mint 100 millió VND-ra emelkedett, nincs összhangban más célokkal” – mondta.

Tu úr elemzése szerint 2007-től napjainkig, 18 év elteltével, az árak körülbelül 2,5-szeresére emelkedtek, a GDP mértéke és az egy főre jutó jövedelem is 2,5-3-szorosára nőtt. Ezért az adóküszöböt is legalább 2,5-szeresére kell módosítani, ami 200 millió vietnami dong 35%-os adókulcsának felel meg.

„A Pénzügyminisztérium fenntartja a legmagasabb, 35%-os adókulcsot, míg a társasági adó 25%-ról 15-17%-ra csökken. A személyi jövedelemadót maximum 25%-ra vagy 30%-ra kellene módosítani, hogy magas színvonalú emberi erőforrásokat és külföldi szakértőket vonzzanak be” – javasolta.

Tu úr hangsúlyozta: „Minden adó lelke az adókulcs és az adótábla. Ha felülvizsgálatra kerül sor, az adókulcsot csökkenteni, az adóküszöböt pedig felfelé kell igazítani, hogy értelmes legyen. A megfogalmazás puszta megváltoztatása, miközben az adókulcs nem csökken, az adóküszöb pedig jelentéktelenül emelkedik, nem tekinthető átfogó felülvizsgálatnak.”

Azt is mondta, hogy az 1., 2. és 3. adókulcs közötti különbség túl nagy, az egyes kulcsok között csak 5%-nak kellene eltérnie ahhoz, hogy ésszerű legyen. Szerinte az 1., 2. és 3. kulcsok között az adókulcsnak csak 5%-kal kellene emelkednie, de a jelenlegi terv szerint 5%-ról 15%-ra, illetve 15%-ról 25%-ra nő (azaz 10% a kulcsok között). Eközben a magas jövedelműek a 4. és 5. kulcsokban csak 5%-kal emelkednek.

„Ez a terv ellentétes a progresszív adórendszer szellemével. Azoknak, akiknek éppen elegendő a jövedelmük, alacsony adókulcsnak kellene élvezniük; míg a magasabb jövedelműeknek magasabb adókulcsnak és magasabb adóeszkalációs rátának kellene lennie” – elemezte Tu úr.

Eközben Dr. Pham Manh Hung docens, a Banki Akadémia Banktudományi Kutatóintézetének igazgatóhelyettese szintén úgy értékelte, hogy a szintek számának 7-ről 5-re csökkentése segít az adórendszer egyszerűsítésében, miközben csökkenti a középső küszöbértékeknél jelentkező „ugrást”.

A legmagasabb adókulcs küszöbét is emelték havi 80 millió VND-ról 100 millió VND-ra, ami azt jelenti, hogy csak a nagyon magas jövedelmű csoportra vonatkozik majd a 35%-os adókulcs. Ez a befektetők és a szakképzett munkavállalók számára kedvező javulásnak tekinthető, mivel csökkent a legmagasabb adósávba tartozók száma.

Hung úr azonban azt mondta, hogy a 35%-os felső határ még mindig jelentősen magasabb, mint a versenyképes humánerőforrás-központok, például Szingapúr (a legmagasabb 24% a lakosok számára, számos ösztönzővel és levonással). Ez befolyásolhatja a magas szintű humánerőforrás és a nemzetközi szakértők megtartásának képességét.

A szakértő azt javasolta, hogy a 35%-os adóküszöböt 100 millió VND fölé lehetne emelni, vagy célzott levonási és ösztönző politikákat (K+F, technológiai szakértők, zöld finanszírozás) lehetne kiterjeszteni, hogy növeljék Vietnam versenyképességét a regionális központokhoz képest.

Forrás: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Fotó] Súlyos károk a 13-as vihar után Song Cau kerületben, Dak Lak tartományban](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[Videó] A Hue-i emlékművek újra megnyitották kapuikat a látogatók előtt](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Hozzászólás (0)