A 2024. évi társadalombiztosítási törvény szerint a kötelező társadalombiztosítási járulék szintjét a kötelező társadalombiztosítási járulék alapjául szolgáló fizetés alapján számítják ki.

A kötelező társadalombiztosítási járulékok alapjául szolgáló fizetés tekintetében a 2024. évi társadalombiztosítási törvény és a 158/2025/ND-CP rendelet egyértelműen osztályozta az egyes alanycsoportok meghatározási módszerét az alkalmazott bérrendszertől függően az alábbiak szerint:

Különösen azoknál a munkavállalóknál, akiknek a fizetését a munkáltató határozza meg, a társadalombiztosítási kifizetés alapjául szolgáló fizetés a következőket tartalmazza:

- Munkakör vagy beosztás szerinti fizetés: A munkakör vagy beosztás betöltésének ideje (hónap) alapján számított fizetés, amelyet a munkáltató által a Munka Törvénykönyve 93. cikkének rendelkezései szerint megállapított és a munkaszerződésben rögzített bértábla és fizetési táblázat szerint képeznek.

- Bérpótlékok: Ezek célja, hogy kompenzálják azokat a tényezőket, mint a munkakörülmények, a munka összetettsége, az életkörülmények és a munkaerő vonzerejének szintje, amelyeket a bérezés során nem vesznek figyelembe, vagy amelyek nem elegendőek. Ezeket a pótlékokat a munkaszerződésben is rögzíteni kell.

- Egyéb kiegészítő kifizetések: Ezek olyan kifizetések, amelyeket a fizetéssel együtt konkrét összegekben lehet meghatározni, a munkaszerződésben megállapodnak, és amelyeket rendszeresen és stabilan fizetnek ki minden bérfizetési időszakban.

A 158/2025/ND-CP rendelet egyértelműen kimondja, hogy a Társadalombiztosítási törvény 2. cikkelyének 1. szakaszának 1. pontjában meghatározott alanyok kötelező társadalombiztosítási járulékának alapjául szolgáló fizetés a munkaszerződésben foglalt megállapodás szerint kiszámított havi fizetés.

Eközben a 293/2025/ND-CP rendelet (hatályos 2026. január 1-jétől) 4. cikke a következőképpen irányítja a havi minimálbér alkalmazását: A havi minimálbér az a legalacsonyabb bér, amely alapul szolgál a havi bérfizetési módot alkalmazó munkavállalók bérének tárgyalásához és kifizetéséhez, biztosítva, hogy a havi rendes munkaórák számát ledolgozó és a megállapodás szerinti munkarendet vagy munkát elvégző munkavállaló munkaköre vagy beosztása szerinti bér ne legyen alacsonyabb a havi minimálbérnél.

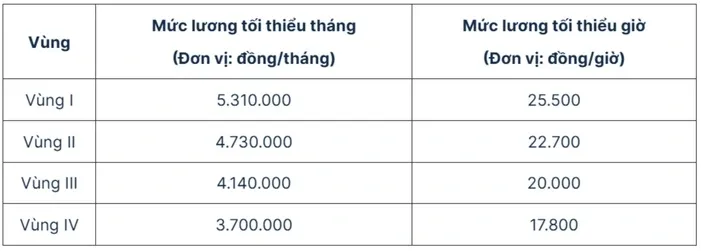

A 2026. január 1-jétől hatályos minimálbérek a következők:

Ezért, amikor a minimálbért 2026. január 1-jétől kiigazítják, a munkáltató által meghatározott bérrendszert alkalmazó munkavállalók társadalombiztosítási járulékainak alapjául szolgáló minimálbér ennek megfelelően emelkedni fog.

Konkrétan a társadalombiztosítási járulékot fizető minimálbér 2026-ban a következőképpen alakul:

- Az I. régióban 5 310 000 VND;

- II. régió: 4 730 000 VND;

- III. régió: 4 140 000 VND;

- IV. régió: 3 700 000 VND.

Forrás: https://vtv.vn/tang-luong-toi-thieu-tu-2026-muc-dong-bhxh-thay-doi-ra-sao-100251113085256655.htm

![[Fotó] Lam Too főtitkár látogatást tett a Long Thanh Nemzetközi Repülőtér Projektben](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![Dong Nai OCOP átmenet: [3. cikk] A turizmus összekapcsolása az OCOP termékfogyasztással](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Hozzászólás (0)