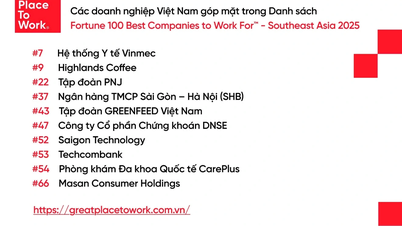

(PLVN) - A globális adóalap-erózió elleni szabályozások szerinti kiegészítő társasági adó (CIT) alkalmazásáról szóló 107/2023/QH15. számú határozat részletező rendelete várhatóan 2024. október 31. előtt jelenik meg. Az Adóhatóság azt javasolja, hogy a vállalkozások (DN) előzetesen proaktívan cseréljenek információt az anyavállalattal...

Figyelemre méltó pontok…

2023. november 29-én az Országgyűlés elfogadta a 107/2023/QH15. számú határozatot a globális adóalap-erózió elleni rendelkezések szerinti kiegészítő társasági jövedelemadó alkalmazásáról. A határozat 2024. január 1-jétől lép hatályba, és a 2024-es pénzügyi évtől alkalmazandó a multinacionális vállalatok azon alkotóegységeire, amelyek végső anyavállalatának konszolidált pénzügyi kimutatásaiban a tárgyévet megelőző 4 egymást követő évben legalább 2 éven keresztül 750 millió eurónak megfelelő vagy annál nagyobb árbevétel szerepelt, kivéve néhány előírt esetet.

A határozat két tartalmat határoz meg a kiegészítő társasági adó alkalmazásáról, beleértve: a Vietnámban termelést és üzleti tevékenységet folytató multinacionális vállalatok alkotóegységeire vagy alkotóegység-csoportjaira alkalmazandó minimális belföldi kiegészítő adóra vonatkozó szabályozást; a Vietnámban működő végső anyavállalatra, részben tulajdonolt anyavállalatra és közbenső anyavállalatra alkalmazandó teljes minimális adóköteles jövedelemre (IIR) vonatkozó szabályozást, amely egy multinacionális vállalat alkotóegysége, és közvetlenül vagy közvetve egy olyan alkotóegység tulajdonosa, amelyre külföldön alacsony adókulcsok vonatkoznak a Globális Minimum Adórendelet (TTTC) szerint.

A határozat rendelkezései szerint egynél több vietnami alkotóelemmel rendelkező multinacionális vállalatnak a pénzügyi év végétől számított 30 napon belül írásban értesítenie kell a vietnami alkotóelemek egyikét a bevallás benyújtásáról és a vállalat további társasági adójának megfizetéséről a társasági adóra vonatkozó rendelkezéseknek megfelelően. Abban az esetben, ha a pénzügyi év végétől számított 30 napos időszak lejár, és a multinacionális vállalat nem értesíti a vietnami alkotóelemet a bevallás benyújtásáról és az adó megfizetéséről a bejelentési időszak lejártától számított 30 napon belül, az adóhatóságnak értesítenie kell a vietnami alkotóelemet a bevallás benyújtásáról és az adó megfizetéséről.

Köztudott, hogy az Adóügyi Általános Osztály az a szervezet, amely felelős a 107/2023/QH15. számú határozat részletezéséről szóló rendelet kidolgozásáért. A kormányhoz való benyújtási határidő kihirdetés céljából 2024. október 31.

A vállalkozásoknak proaktívnak kell lenniük…

A Hanoi Adóhivatal nemrégiben nyílt levelet küldött a helyi vállalkozásoknak a csoport anyavállalatára kivetett további társasági nyereségadó szabályozásának terjesztéséről.

A 107/2023/QH15 számú határozat és a részletes rendelet hatékony végrehajtásának biztosítása, a vállalkozások jogainak és érdekeinek védelme, valamint az adóbevallás és -fizetés során előforduló hibák elkerülése érdekében a Hanoi Adóhivatal azt javasolja, hogy a vállalkozások proaktívan értesítsék a csoport anyavállalatát a fent említett, 2024-től kezdődő vietnami kiegészítő társasági adópolitikáról, ezáltal információval rendelkezve az anyavállalat konszolidált pénzügyi kimutatásaiban szereplő bevételekről annak megállapítására, hogy a vállalkozás a 107/2023/QH15 számú határozat hatálya alá tartozik-e vagy sem.

Miután megállapítást nyert, hogy a vállalkozás kérelmezési kötelezettség alá tartozik, abban az esetben, ha a csoportnak sok alkotóegysége van Vietnámban, a vállalkozást felkérik, hogy értesítse a csoport végső anyavállalatát, hogy fontolja meg és jelöljön ki 1 alkotóegységet a kiegészítő társasági adó bevallására és megfizetésére a 107/2023/QH15. számú határozatnak megfelelően.

Amennyiben a vállalkozásról megállapítják, hogy a határozat hatálya alá tartozik, ajánlott, hogy a vállalkozás vegye fel a kapcsolatot a Hanoi Adóhivatallal, hogy megvitassák és konkrétabb információkat szolgáltassanak a 107/2023/QH15 határozat vállalkozásra gyakorolt hatásának felméréséhez. A Hanoi Adóhivatal azt is megjegyzi, hogy a végrehajtási folyamat során felmerülő problémák esetén a vállalkozásnak útmutatásért kell fordulnia az Adóhivatalhoz.

A Hai Phong város és Thai Binh tartomány választóinak a TTTC adó rendelkezéseinek hatálybalépése esetén a vállalkozások támogatására vonatkozó petíciójára válaszul a Pénzügyminisztérium közölte, hogy a XV. Nemzetgyűlés 2023. november 29-i 110/2023/QH15. számú határozata, a miniszterelnök 2024. január 10-i 41/TTg-QHDP számú hivatalos tájékoztatója értelmében a Tervezési és Beruházási Minisztérium az a szervezet, amely a jogi dokumentumok szerkesztésének folyamata szerint felelős a Beruházási Támogatási Alap létrehozásáról, kezeléséről és felhasználásáról szóló rendelettervezet és rendelettervezet kidolgozásáért és a kormányhoz való benyújtásáért.

A Pénzügyminisztérium közölte, hogy a Tervezési és Beruházási Minisztérium által vezetett és a Kormánynak kihirdetésre benyújtott rendelet tartalma alapján az illetékes szervek, köztük a Pénzügyminisztérium, a szabályoknak megfelelően végrehajtják azt, megteremtik a befektetési környezet stabilizálásához szükséges feltételeket, ösztönzik és vonzzák a befektetőket, valamint biztosítják az állam preferenciális befektetési politikáját.

[hirdetés_2]

Forrás: https://baophapluat.vn/trien-khai-thue-toi-thieu-toan-cau-doanh-nghiep-can-chu-dong-trao-doi-voi-cong-ty-me-post523710.html

![[Fotó] A Tuyet Son szobor imádata - egy közel 400 éves kincs a Keo Pagodában](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

![[Fotó] Felvonulás Laosz nemzeti ünnepének 50. évfordulója alkalmából](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

Hozzászólás (0)