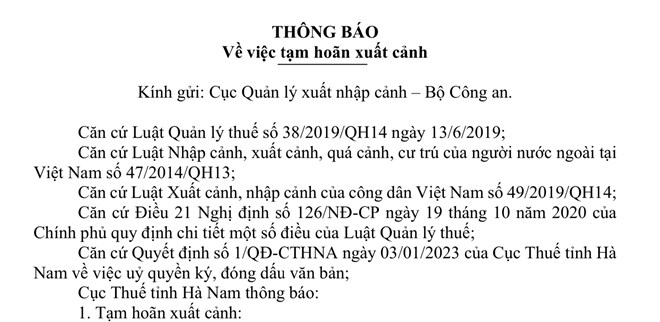

Secara khusus, Departemen Pajak Provinsi Ha Nam telah mengirimkan dokumen ke Departemen Imigrasi ( Kementerian Keamanan Publik ) mengenai penangguhan sementara keluarnya Tn. Vu Duy Tung (lahir tahun 1995, tinggal di distrik Ngoc Khanh, distrik Ba Dinh, Hanoi).

Tn. Tung adalah direktur Thuan Phat Architecture & Interior Exterior Company Limited yang berlokasi di Hai Ba Trung Ward, Kota Phu Ly, Provinsi Ha Nam.

Alasan penangguhan sementara keluarnya adalah bahwa "individu tersebut merupakan perwakilan sah dari wajib pajak, yaitu badan usaha yang dipaksa untuk melaksanakan keputusan administratif tentang pengelolaan perpajakan dan belum memenuhi kewajiban pembayaran pajaknya".

Masa penangguhan sementara keluarnya adalah sejak tanggal 28 September sampai dengan wajib pajak menyelesaikan kewajiban pembayaran pajaknya kepada anggaran negara.

Sebelumnya, dengan alasan yang sama seperti di atas, Departemen Pajak provinsi Ha Nam juga mengumumkan penangguhan sementara keluarnya negara tersebut bagi Tuan Vu Van Phong (lahir tahun 1976, tinggal di bangsal Minh Khai, distrik Hai Ba Trung, Hanoi ), direktur Minh Huy Materials Company Limited (alamat di kota Phu Ly, Ha Nam).

Penangguhan sementara keluarnya Bapak Vu Van Phong berlaku sejak tanggal 26 September sampai wajib pajak menyelesaikan kewajiban perpajakannya terhadap anggaran negara.

Terkait dengan hal tersebut, bagi wajib pajak yang mempunyai tunggakan pajak lebih dari 90 hari atau tunggakan pajak yang dapat ditagih, Direktorat Jenderal Pajak telah memberikan instruksi kepada Kantor Pelayanan Pajak untuk segera melakukan upaya penagihan tunggakan pajak ke Kas Negara.

Dalam hal putusan eksekusi berakhir dan wajib pajak belum melunasi atau belum melunasi seluruh utang pajak yang menjadi objek eksekusi ke kas negara, maka wajib pajak harus segera mengambil tindakan penegakan sesuai ketentuan peraturan perundang-undangan.

Direktorat Jenderal Pajak juga mewajibkan Dinas Pajak untuk menyampaikan keterbukaan informasi kepada masyarakat mengenai wajib pajak yang memiliki tunggakan pajak sesuai ketentuan perundang-undangan, khususnya kepada wajib pajak yang memiliki tunggakan pajak yang besar dan berjangka panjang.

[iklan_2]

Sumber

![[Foto] Sekretaris Jenderal To Lam menerima Ketua Kongres Rakyat Nasional Tiongkok Zhao Leji](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/5af9b8d4ba2143348afe1c7ce6b7fa04)

![[Foto] Ketua Majelis Nasional Tran Thanh Man menyambut dan mengadakan pembicaraan dengan Ketua Kongres Rakyat Nasional Tiongkok Zhao Leji](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/9fa5b4d3f67d450682c03d35cabba711)

![[Foto] Berbaris bersama di hati rakyat](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/31/8b778f9202e54a60919734e6f1d938c3)

Komentar (0)