Beberapa kekurangan dalam kebijakan keuangan perusahaan pertambangan

Dalam lokakarya "Kebijakan Keuangan untuk Industri Mineral" yang diselenggarakan oleh Federasi Perdagangan dan Industri Vietnam (VCCI) bekerja sama dengan Asosiasi Sains dan Teknologi Pertambangan Vietnam pada 15 Oktober, Bapak Dau Anh Tuan, Wakil Sekretaris Jenderal, Kepala Departemen Hukum VCCI, menyampaikan bahwa saat ini perusahaan pertambangan tengah menjalankan dua kewajiban keuangan utama secara paralel: pajak sumber daya alam berdasarkan Undang-Undang Pajak Sumber Daya Alam 2009 dan biaya hak eksploitasi mineral berdasarkan Undang-Undang Mineral 2010, yang akan tetap diwariskan dalam Undang-Undang Geologi dan Mineral 2024.

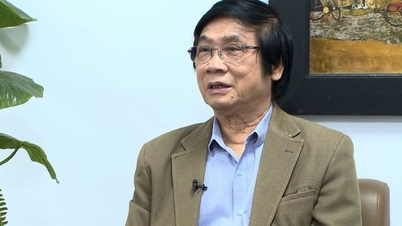

Bapak Dau Anh Tuan, Wakil Sekretaris Jenderal dan Kepala Departemen Hukum VCCI, menyoroti beberapa kekurangan dalam industri mineral saat ini. Foto: VGP/VH

Menurut Bapak Tuan, kedua penerimaan ini bertujuan untuk memastikan Negara memungut nilai dari aset publik, yaitu sumber daya mineral. Namun, penerapan dua mekanisme pemungutan secara bersamaan pada subjek yang sama menimbulkan tantangan dalam hal rasionalitas dan efisiensi implementasi. "Kewajiban keuangan saat ini dapat mencapai 30-40% dari pendapatan bisnis, sementara praktik internasional hanya sekitar setengahnya," komentarnya.

Di banyak negara dengan industri pertambangan maju seperti Australia, Kanada, atau Indonesia, bisnis seringkali hanya dikenakan royalti fleksibel (mirip pajak sumber daya), yang digabungkan dengan pajak penghasilan perusahaan. Pendekatan ini membantu menyeimbangkan tujuan pengumpulan anggaran dan mendorong investasi dalam pemrosesan mendalam dan penerapan teknologi modern.

Dari perspektif manajemen keuangan, Bapak Nguyen Van Phung, pakar senior perpajakan dan tata kelola perusahaan, mantan Direktur Departemen Pajak Perusahaan Besar ( Kementerian Keuangan ), mengatakan bahwa perusahaan pertambangan menjalankan berbagai kewajiban keuangan, termasuk kewajiban atas tanah, lingkungan, pajak, retribusi, dan pungutan. Kelompok pajak ini sendiri memiliki hingga 9 jenis, termasuk pajak sumber daya, pajak penghasilan badan, biaya pemberian hak eksploitasi mineral, pajak perlindungan lingkungan, biaya izin usaha pertambangan, dan kontribusi terhadap infrastruktur lokal serta perlindungan lingkungan.

"Pajak penghasilan badan untuk sektor pertambangan saja bisa mencapai 50%, sementara tarif umum untuk sektor ekonomi hanya sekitar 25%," kata Bapak Phung, seraya menekankan bahwa tarif pajak yang tinggi dan mekanisme pemungutan yang tumpang tindih dapat dengan mudah meningkatkan biaya kepatuhan dan mengurangi efisiensi investasi.

Secara khusus, masih terdapat tumpang tindih yang signifikan antara pajak sumber daya alam dan biaya izin eksploitasi mineral karena keduanya didasarkan pada nilai sumber daya alam yang dieksploitasi. Kedua pendapatan ini dikelola oleh dua lembaga yang berbeda, sehingga memaksa perusahaan untuk melaporkan, membayar, dan menyelesaikannya secara terpisah. Menurut Bapak Phung, meneliti konsolidasi atau penyesuaian mekanisme pemungutan dapat membantu memastikan pendapatan anggaran, sekaligus mengurangi beban administratif dan biaya kepatuhan bagi perusahaan.

Bapak Nguyen Van Phung, mantan Direktur Departemen Pajak Perusahaan Besar: Pajak sumber daya dan biaya hak eksploitasi mineral masih tumpang tindih. Foto: VGP/VH

Para ahli percaya bahwa meninjau dan menyempurnakan kebijakan keuangan untuk industri pertambangan tidak hanya akan membantu meningkatkan efektivitas pengelolaan negara, tetapi juga berkontribusi dalam menciptakan lingkungan investasi yang transparan dan adil, sehingga mendorong bisnis untuk berinvestasi dalam pemrosesan mendalam dan pembangunan berkelanjutan.

Mewakili komunitas bisnis, Bapak Phan Chien Thang, Wakil Direktur Jenderal Masan High-tech Materials, menyampaikan bahwa selama proses perencanaan keuangan, bisnis seringkali mengharapkan pajak sumber daya di bawah 10%. Namun, ketika proyek mulai beroperasi, tarif pajak aktual dapat berfluktuasi antara 6-25%, sehingga menyulitkan penyeimbangan keuangan dan perhitungan efisiensi investasi.

Terkait biaya perizinan eksploitasi mineral, meskipun dianggap baru, kebijakan ini telah diterapkan selama lebih dari satu dekade dan kini menunjukkan beberapa poin yang perlu disesuaikan. Pengumpulan biaya ini setelah proyek beroperasi cukup memengaruhi kemajuan dan arus kas perusahaan. Bapak Thang menyebutkan bahwa Masan High-tech Materials saat ini membayar sekitar 160 miliar VND per tahun untuk sementara waktu. Dengan menambahkan biaya perlindungan lingkungan, total pajak dan biaya (tidak termasuk pajak penghasilan badan usaha) mencapai sekitar 24-26% dari pendapatan, yang berdampak signifikan terhadap daya saing industri.

Berdasarkan kenyataan tersebut, pelaku usaha mengharapkan Negara untuk meningkatkan dialog dan konsultasi substantif dengan sektor swasta dalam proses pembuatan kebijakan, guna memastikan keselarasan antara target pengumpulan anggaran, pengelolaan sumber daya, dan insentif investasi. Pada saat yang sama, kebijakan keuangan dan non-keuangan secara keseluruhan perlu dipertimbangkan untuk memanfaatkan potensi mineral secara efektif sekaligus memastikan keseimbangan dengan persyaratan perlindungan lingkungan dan pembangunan berkelanjutan.

Bapak Phan Chien Thang, Wakil Direktur Jenderal Masan High-tech Materials, menyoroti berbagai kekurangan yang dihadapi komunitas bisnis. Foto: VGP/VH

Perusahaan juga meyakini bahwa saat ini masih terdapat tumpang tindih dalam cakupan regulasi antara pajak sumber daya alam dan biaya hak eksploitasi mineral. Untuk menghindari tumpang tindih, perusahaan merekomendasikan untuk mengkaji kemungkinan penyesuaian dan penyederhanaan mekanisme pemungutan, dengan tujuan mencapai tarif yang lebih wajar.

Pertimbangkan untuk menyesuaikan kebijakan menuju transparansi dan kepraktisan

Dari perspektif pengelolaan negara, perwakilan Departemen Geologi dan Mineral Vietnam (Kementerian Sumber Daya Alam dan Lingkungan Hidup) menegaskan: regulasi mengenai biaya hak eksploitasi mineral dibangun atas prinsip bahwa Negara adalah perwakilan pemilik sumber daya, dan berhak mendapatkan keuntungan ketika memberikan hak eksploitasi "aset publik" kepada organisasi dan individu.

Menurut statistik, sejak mekanisme ini diterapkan pada tahun 2014 hingga akhir Juli 2025, total dana yang terkumpul dalam APBN mencapai lebih dari 53.500 miliar VND. Namun, selama proses implementasi, banyak permasalahan yang terungkap. Perhitungan biaya perizinan berdasarkan cadangan mineral yang disetujui tidak menjamin keakuratan karena adanya kesalahan pada setiap tingkat cadangan. Perusahaan terpaksa membayar pada paruh pertama periode perizinan, ketika proyek belum menghasilkan produk, yang mengakibatkan tekanan modal yang besar, yang memengaruhi arus kas dan kemajuan investasi.

Untuk mengatasi hal ini, Peraturan 193/2025/ND-CP telah disesuaikan agar lebih sederhana, lebih transparan, dan lebih mudah diimplementasikan. Secara spesifik, peraturan ini mengatur kembali tata cara pemungutan dan pembayaran retribusi perizinan, mekanisme persetujuan, penyesuaian, perpanjangan waktu pembayaran, dan penyelesaian penerimaan, sehingga memberikan kemudahan bagi pelaku usaha dan mengurangi beban pengelolaan.

Perwakilan Kementerian Sumber Daya Alam dan Lingkungan Hidup mengatakan, Kementerian siap menerima masukan dari para pelaku usaha dan pakar untuk terus menyempurnakan kebijakan di masa mendatang, apalagi pemungutan retribusi pemberian hak tidak hanya memberikan kontribusi signifikan terhadap anggaran, tetapi juga menjadi alat untuk mengatur kegiatan eksploitasi, melindungi sumber daya alam, dan lingkungan hidup.

"Perlu dipastikan prinsip harmonisasi kepentingan - negara memungut biaya yang tepat, dunia usaha dapat berkembang, dan daerah memiliki sumber daya untuk berinvestasi kembali dalam infrastruktur dan perlindungan lingkungan," tegas perwakilan Kementerian.

Menuju kebijakan keuangan berkelanjutan untuk industri mineral

Para ahli berpendapat bahwa sudah saatnya bagi Vietnam untuk membangun ekosistem kebijakan keuangan yang sinkron dan fleksibel bagi industri pertambangan. Kebijakan seharusnya tidak hanya menjadi alat pengumpulan anggaran, tetapi juga alat untuk mengatur pembangunan, mendorong bisnis untuk berinvestasi dalam teknologi modern, memanfaatkan sumber daya secara ekonomis, dan memulihkan lingkungan pascatambang.

Menurut Bapak Dau Anh Tuan (VCCI), untuk mencapai tujuan pembangunan berkelanjutan pada tahun 2030, dengan visi hingga tahun 2045 sesuai Resolusi 10-NQ/TW Politbiro, Vietnam membutuhkan pendekatan baru dalam merancang kebijakan keuangan - "mengumpulkan lebih sedikit tetapi efektif, mengumpulkan secara transparan dan adil". Hal ini memerlukan tinjauan komprehensif terhadap pendapatan, menghindari tumpang tindih, menciptakan insentif bagi bisnis untuk mengubah model eksploitasi mereka menjadi pemrosesan mendalam, dan meningkatkan nilai tambah.

Mereformasi kebijakan keuangan untuk industri mineral juga berarti memperbarui metode pengelolaan negara: dari pengelolaan yang berbasis pada hasil pertambangan menjadi pengelolaan yang berbasis pada efisiensi penggunaan sumber daya dan kontribusi terhadap pembangunan sosial ekonomi.

"Pajak dan retribusi bukan sekadar kewajiban, tetapi harus menjadi pendorong untuk mendorong inovasi, perlindungan lingkungan, dan pembangunan berkelanjutan. Ketika bisnis merasa yakin terhadap kebijakan, mereka akan berinvestasi jangka panjang dalam teknologi tinggi, sehingga menciptakan nilai riil bagi perekonomian," ujar Bapak Nguyen Van Phung.

Dalam konteks Vietnam yang bergerak menuju tujuan ekonomi hijau dan sirkular, membangun sistem kebijakan keuangan yang transparan, adil, dan layak untuk industri mineral tidak hanya akan membantu mengurangi beban bisnis, tetapi juga menciptakan landasan bagi pengelolaan sumber daya yang efektif, melindungi kepentingan nasional, dan meningkatkan posisi Vietnam dalam rantai nilai global.

Vinh Hoang

Source: https://baochinhphu.vn/hoan-thien-chinh-sach-tai-chinh-nganh-khoang-san-tranh-chong-lan-khoi-thong-dong-luc-dau-tu-102251015163448395.htm

![[Foto] Banyak tanggul di Bac Ninh terkikis setelah sirkulasi badai No. 11](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760537802647_1-7384-jpg.webp)

![[Foto] Kongres Partai Hanoi ke-18 mengadakan sesi persiapan.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/15/1760521600666_ndo_br_img-0801-jpg.webp)

Komentar (0)