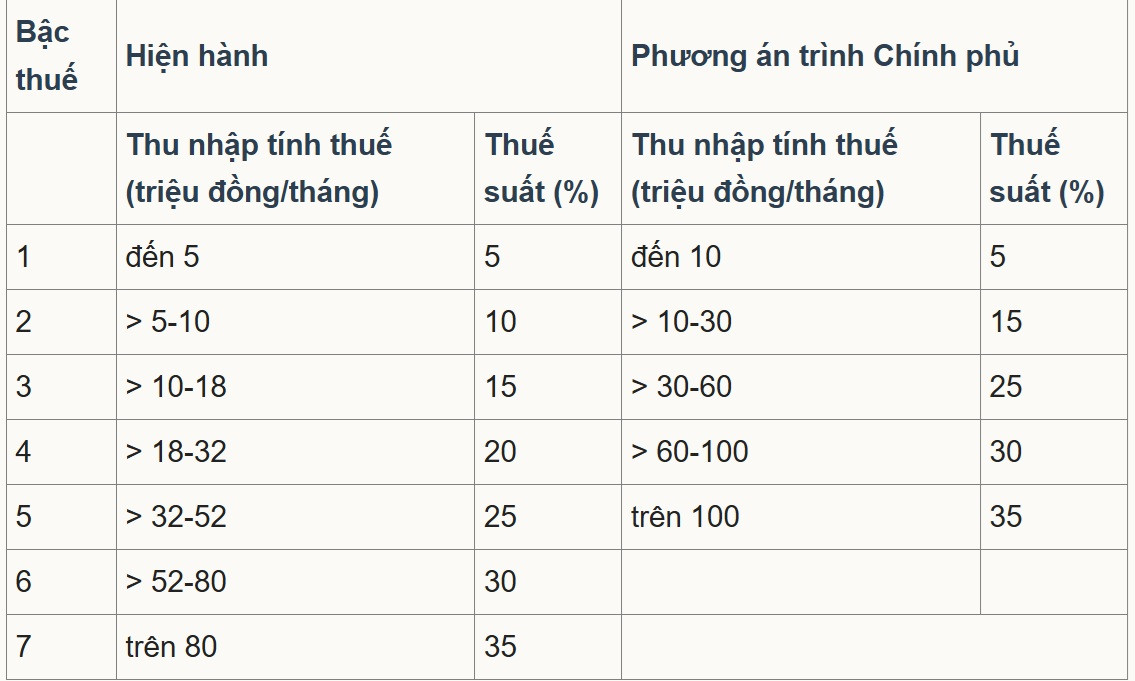

Menurut Kementerian Keuangan , rancangan Undang-Undang Pajak Penghasilan Pribadi (perubahan) telah menyesuaikan jadwal pajak progresif - salah satu konten dasar dan inti.

Secara khusus, rancangan undang-undang tersebut merestrukturisasi "jadwal pajak progresif parsial yang berlaku untuk pendapatan dari gaji dan upah", menyederhanakan jadwal pajak dan mengatur pendapatan agar sesuai dengan situasi sosial -ekonomi dalam arah mengurangi jumlah tarif pajak dari 7 menjadi 5 dan memperlebar kesenjangan antara tarif, yang sesuai dengan tarif pajak sebesar 5%, 15%, 25%, 30%, 35%.

Dalam dua opsi yang diusulkan, mayoritas pendapat setuju dengan opsi 2 dan Pemerintah mengajukan opsi ini kepada Majelis Nasional . Dengan demikian, selisih antar tingkat pajak diperlebar dan ditingkatkan secara bertahap menjadi 10, 20, 30, dan 40 juta VND; tingkat pajak terendah tetap 5% dan tingkat pajak terakhir adalah 35%, yang diterapkan untuk penghasilan kena pajak di atas 100 juta VND/bulan.

Kepada reporter VietNamNet, Dr. Nguyen Ngoc Tu, dosen di Universitas Bisnis dan Teknologi Hanoi, mengatakan bahwa pengurangan jumlah tingkat pajak dari 7 menjadi 5 untuk menyederhanakan sistem perpajakan adalah langkah yang tepat. Namun, ambang batas pajak yang diusulkan sebesar 10 juta VND untuk tingkat 1 terlalu rendah, sehingga perlu dinaikkan menjadi 30 juta VND agar dapat dikenakan pajak sebesar 5%.

“Ambang batas pajak final yang dinaikkan dari lebih dari 80 juta VND menjadi lebih dari 100 juta VND dengan tarif pajak 35% tidak konsisten dengan target lainnya,” ujarnya.

Bapak Tu menganalisis bahwa dari tahun 2007 hingga sekarang, setelah 18 tahun, harga-harga telah meningkat sekitar 2,5 kali lipat, skala PDB dan pendapatan per kapita juga meningkat 2,5-3 kali lipat. Oleh karena itu, ambang batas pajak juga perlu disesuaikan setidaknya menjadi 2,5 kali lipat, setara dengan 200 juta VND yang akan dikenakan pajak sebesar 35%.

Kementerian Keuangan akan mempertahankan tarif pajak tertinggi sebesar 35%, sementara pajak penghasilan badan akan diturunkan dari 25% menjadi 15-17%. Pajak penghasilan pribadi sebaiknya disesuaikan hingga maksimum 25% atau 30% untuk menarik sumber daya manusia berkualitas tinggi dan tenaga ahli asing, usulnya.

Bapak Tu menekankan: “Jiwa setiap pajak adalah tarif pajak dan jadwal pajak. Jika ada revisi, tarif pajak harus diturunkan, dan ambang batas pajak harus disesuaikan agar masuk akal. Hanya mengubah susunan katanya, meskipun tarif pajak tidak turun dan ambang batas pajak meningkat secara signifikan, tidak dapat dianggap sebagai revisi yang komprehensif.”

Ia juga mengatakan bahwa selisih antara tarif pajak 1, 2, dan 3 terlalu lebar, sehingga seharusnya hanya 5% saja agar wajar. Menurutnya, tarif pajak antara tarif 1, 2, dan 3 seharusnya hanya naik 5%, tetapi berdasarkan rencana saat ini, tarif pajak akan naik dari 5% menjadi 15% dan dari 15% menjadi 25% (yaitu 10% antar tarif). Sementara itu, mereka yang berpenghasilan tinggi pada tarif 4 dan 5 hanya naik 5% untuk setiap tarif.

"Desain ini bertentangan dengan semangat skema pajak progresif. Orang-orang dengan pendapatan yang cukup seharusnya menikmati tarif pajak yang rendah; sementara orang-orang dengan pendapatan yang lebih tinggi seharusnya memiliki tarif pajak yang lebih tinggi dan tingkat eskalasi pajak yang lebih tinggi," analisis Bapak Tu.

Sementara itu, Associate Professor Dr. Pham Manh Hung, Wakil Direktur Institut Penelitian Ilmu Perbankan, Banking Academy, juga menilai bahwa pengurangan jumlah tingkat dari 7 menjadi 5 membantu menyederhanakan sistem perpajakan, sekaligus mengurangi "lonjakan" pada ambang batas tengah.

Ambang batas tarif pajak tertinggi juga telah dinaikkan dari lebih dari VND80 juta menjadi VND100 juta/bulan, yang berarti hanya kelompok berpenghasilan sangat tinggi yang akan dikenakan tarif 35%. Hal ini dianggap sebagai peningkatan yang ramah bagi investor dan pekerja terampil, karena jumlah orang yang termasuk dalam kelompok pajak tertinggi telah berkurang.

Namun, Bapak Hung mengatakan bahwa batas 35% masih jauh lebih tinggi dibandingkan pusat sumber daya manusia kompetitif seperti Singapura (batas tertinggi adalah 24% untuk penduduk, dengan banyak insentif dan potongan). Hal ini dapat memengaruhi kemampuan untuk mempertahankan sumber daya manusia tingkat tinggi dan pakar internasional.

Pakar menyarankan agar ambang batas pajak 35% dapat dinaikkan di atas VND100 juta atau kebijakan pengurangan dan insentif yang ditargetkan (R&D, pakar teknologi, keuangan hijau) dapat diperluas untuk meningkatkan daya saing Vietnam dibandingkan dengan pusat-pusat regional.

Sumber: https://vietnamnet.vn/sua-thue-thu-nhap-ca-nhan-muc-10-trieu-dong-cho-bac-1-la-qua-thap-2460607.html

![[Foto] Kerusakan parah akibat badai No. 13 di distrik Song Cau, provinsi Dak Lak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/08/1762574759594_img-0541-7441-jpg.webp)

![[Video] Monumen Hue dibuka kembali untuk menyambut pengunjung](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

Komentar (0)