VIS Rating meyakini bahwa, setelah serangkaian reformasi regulasi dan penerapan undang-undang sekuritas baru, pasar obligasi korporasi kembali ke jalurnya.

“Pasar obligasi korporasi kembali ke jalurnya”

VIS Rating meyakini bahwa, setelah serangkaian reformasi regulasi dan penerapan undang-undang sekuritas baru, pasar obligasi korporasi kembali ke jalurnya.

Menilai lingkungan kredit Vietnam pada tahun 2025, VIS Rating percaya bahwa, setelah perbaikan signifikan pada tahun 2024, kondisi kredit Vietnam akan memasuki kondisi stabil pada tahun 2025.

Lembaga pemeringkat kredit mengatakan bahwa fokus pada kebijakan dan langkah-langkah untuk mendukung perekonomian akan meningkatkan aktivitas bisnis dan konsumsi dalam negeri.

Belanja publik, FDI, dan ekspor merupakan kunci untuk mempertahankan prospek ekonomi Vietnam yang kuat dan mencapai target pertumbuhan PDB sebesar 7,0-7,5% pada tahun 2025. Namun, dengan cadangan devisa yang berada pada level terendah dalam lima tahun terakhir pada akhir tahun 2024, Bank Negara Vietnam memiliki ruang terbatas untuk mengelola fluktuasi nilai tukar. Jika arus keluar mata uang asing meningkat dan VND semakin terdepresiasi, suku bunga dapat naik dan berdampak pada pertumbuhan perusahaan domestik.

Peningkatan investasi di infrastruktur publik akan mendorong aktivitas bisnis perusahaan di sektor konstruksi, material, dan transportasi. Kebijakan baru untuk mengatasi hambatan hukum dan meningkatkan perencanaan lahan akan mendorong pengembangan proyek real estat baru dan meningkatkan kepercayaan pembeli rumah.

Penjualan ritel pada tahun 2025 diperkirakan akan meningkat 10-12% dibandingkan tahun 2024 seiring dengan peningkatan gaji pegawai negeri sipil dan pemulihan pendapatan rumah tangga. Meningkatnya kepercayaan bisnis dan konsumen akan mendorong permintaan kredit. Ketidakpastian utama dalam skenario dasar VIS Rating adalah bahwa arah kebijakan AS di bawah pemerintahan Trump yang baru dapat berdampak negatif terhadap negara-negara pengekspor, termasuk Vietnam.

Secara keseluruhan, kondisi pendanaan akan tetap stabil pada tahun 2025. Bank memiliki pendanaan dan likuiditas yang solid untuk meningkatkan pinjaman baru kepada bisnis dan individu dalam negeri.

VIS Rating meyakini bahwa, setelah serangkaian reformasi regulasi dan penerapan undang-undang sekuritas baru, pasar obligasi korporasi kembali ke jalurnya, ditandai dengan pertumbuhan yang stabil dalam nilai penerbitan baru baik untuk penerbitan publik maupun swasta.

Kepercayaan investor akan terus membaik berkat regulasi penerbitan obligasi yang lebih ketat dan persyaratan transparansi informasi yang lebih tinggi. Penerbitan obligasi untuk melunasi utang lama akan lebih mudah dibandingkan tahun-tahun sebelumnya, meskipun suku bunga disesuaikan naik karena persaingan untuk mendapatkan simpanan dari bank.

Rasio obligasi bermasalah akan secara bertahap stabil ke tingkat normal baru pada tahun 2025, mencerminkan situasi ekonomi makro dan lingkungan bisnis yang kuat, dan secara bertahap meningkatkan kerangka hukum dan infrastruktur pasar untuk mengelola risiko gagal bayar.

|

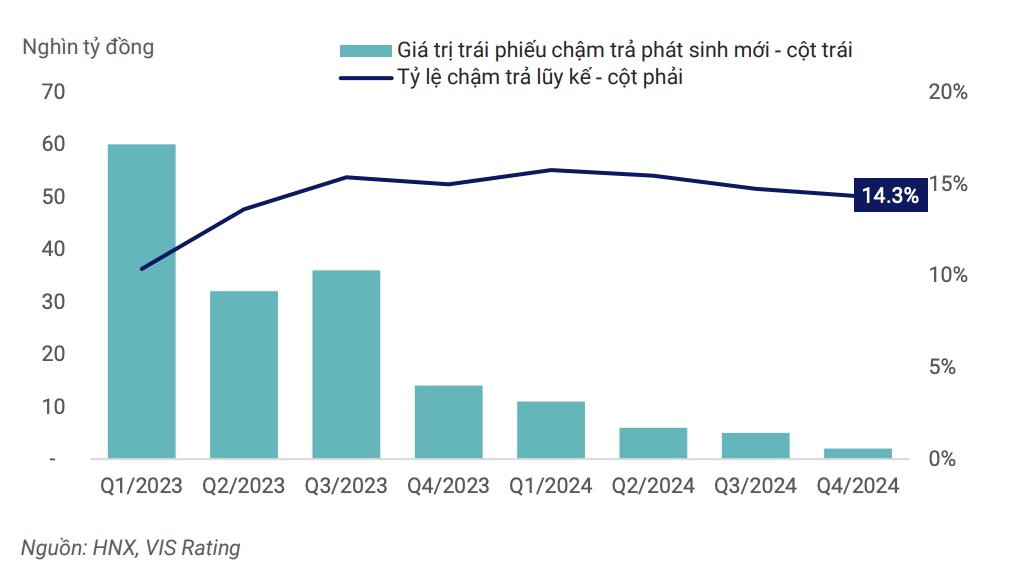

| Tingkat kenakalan di seluruh pasar mencapai puncaknya pada Q1/2024 dan terus menurun. |

Perekonomian yang kuat akan membantu meningkatkan arus kas, kapasitas pembayaran utang, dan kebutuhan pembiayaan kembali. Regulasi yang lebih ketat terkait penerbitan dan investasi obligasi korporasi, transparansi informasi, dan penggunaan peringkat kredit untuk memperingatkan risiko investasi akan membantu meningkatkan kedalaman pasar obligasi korporasi dalam tahap pengembangan baru. Selain itu, penerbit dan investor akan lebih percaya diri dalam menggunakan instrumen keuangan baru untuk merestrukturisasi utang dan/atau menghindari keterlambatan pembayaran obligasi.

Namun, risiko tetap ada. VIS Rating menyatakan bahwa meskipun arus kas perusahaan terus pulih, leverage yang tinggi dan likuiditas yang lemah tetap menjadi kelemahan utama dalam kapasitas pembayaran utang.

Bisnis real estat, konstruksi, dan bahan bangunan masih memiliki leverage utang yang tinggi. Rasio utang/EBITDA rata-rata perusahaan yang terdaftar di industri ini hampir 9 kali lipat, lebih tinggi dari rata-rata umum yang hanya 3,6 kali lipat. Ketergantungan pada utang jangka pendek untuk investasi jangka panjang telah menyebabkan peningkatan tajam dalam gagal bayar obligasi korporasi pada tahun 2022-2023. Ketika pasar keuangan kehabisan likuiditas, perusahaan yang tidak memiliki arus kas dari operasi tidak dapat menemukan sumber pinjaman restrukturisasi untuk membayar obligasi yang jatuh tempo.

Meskipun arus kas membaik, leverage akan tetap tinggi karena bisnis sering kali meminjam lebih banyak untuk memulai kembali proyek ekspansi. Hingga bisnis memperbaiki kebijakan pengelolaan utangnya, risiko likuiditas akan tetap menjadi risiko utama yang perlu dipantau.

[iklan_2]

Sumber: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Foto] Parade untuk merayakan hari jadi ke-50 Hari Nasional Laos](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764691918289_ndo_br_0-jpg.webp&w=3840&q=75)

![[Foto] Menyembah patung Tuyet Son - harta karun berusia hampir 400 tahun di Pagoda Keo](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F02%2F1764679323086_ndo_br_tempimageomw0hi-4884-jpg.webp&w=3840&q=75)

Komentar (0)