I prezzi dell'argento sul COMEX hanno invertito la rotta e sono aumentati del 4%.

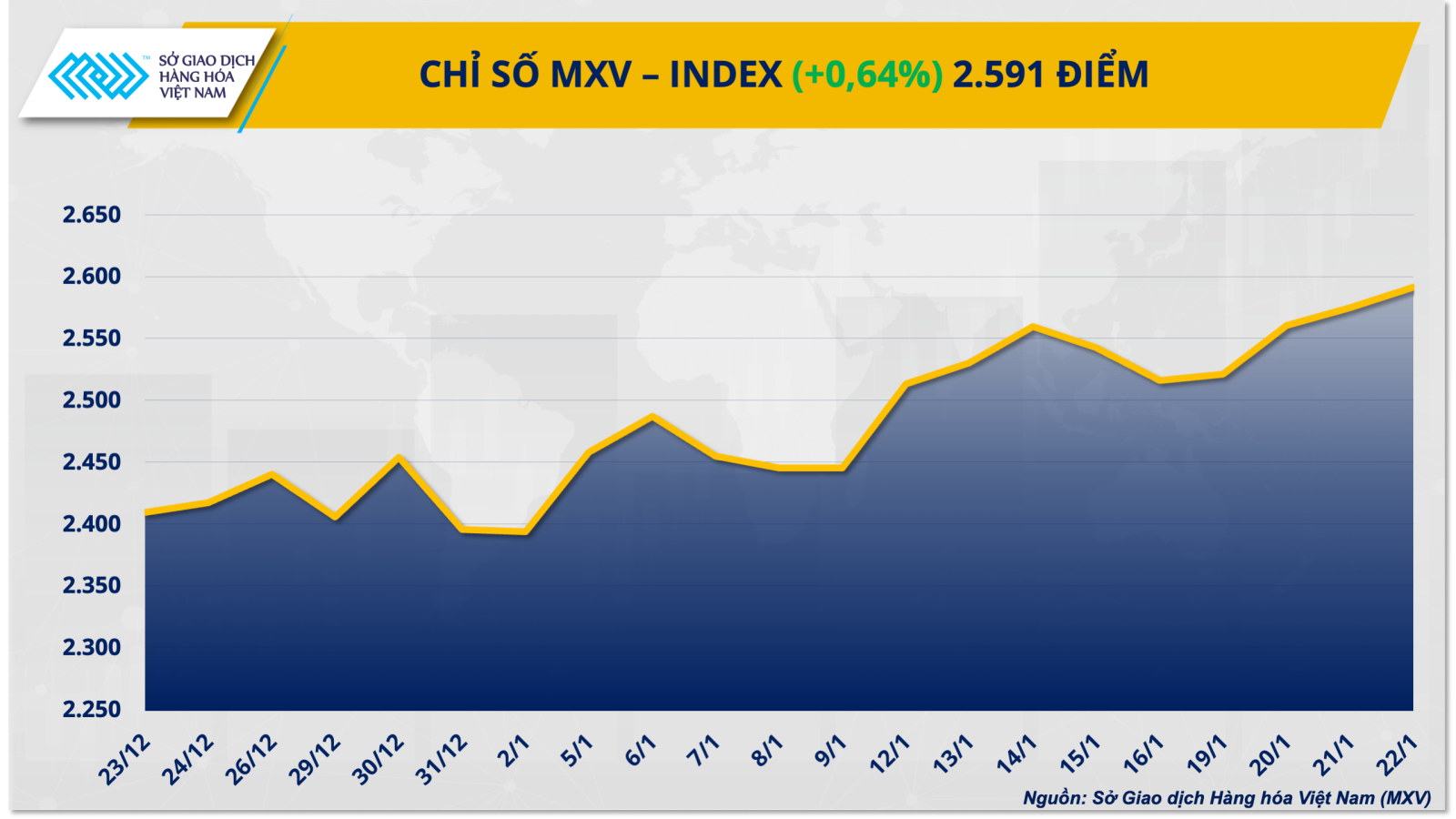

A chiusura della seduta di ieri, il mercato dei metalli ha continuato ad attirare l'attenzione degli investitori nazionali e internazionali, con l'argento che si è confermato il motore trainante del trend rialzista complessivo del mercato delle materie prime.

Alla chiusura delle contrattazioni, il prezzo del contratto future sull'argento di riferimento con scadenza a marzo è salito di oltre il 4%, raggiungendo circa 96 dollari l'oncia, continuando a registrare un massimo storico senza precedenti, in un contesto di ritorno di capitali verso attività non redditizie dopo una correzione di breve termine.

Secondo MXV, il forte rialzo dei prezzi dell'argento durante questa sessione è stato principalmente determinato dagli acquisti tecnici successivi alla precedente correzione, combinati con le aspettative sempre più chiare di un ciclo di tagli dei tassi di interesse da parte della Federal Reserve (Fed) statunitense nel 2026. Poiché si prevede un raffreddamento dei tassi di interesse, l'attrattiva di beni che non generano interessi come l'argento aumenta significativamente.

Secondo gli strumenti di previsione dei tassi di interesse, il mercato propende attualmente per uno scenario in cui la Fed effettuerà circa due tagli dei tassi di interesse nella seconda metà del 2026, ciascuno di 0,25 punti percentuali, esercitando così una pressione al ribasso sul dollaro e sostenendo i prezzi delle materie prime quotate in dollari.

Durante la sessione di trading del 22 gennaio, l'indice del dollaro si è indebolito a tratti, creando condizioni favorevoli per una forte ripresa dei prezzi dell'argento, sebbene le oscillazioni intraday siano rimaste piuttosto volatili, con i rendimenti dei titoli di Stato statunitensi e il dollaro USA in costante movimento, a testimonianza della cautela degli investitori a livelli di prezzo elevati.

In termini di fattori geopolitici , le informazioni relative al rapporto tra Stati Uniti e NATO in questo periodo non hanno creato un nuovo shock sufficientemente forte da innescare una domanda di beni rifugio; anzi, in alcuni momenti, la mancanza di un'ulteriore escalation delle tensioni ha addirittura portato a una diminuzione della domanda di difesa, indicando che la geopolitica non è il principale fattore determinante di questo aumento dei prezzi.

A livello macroeconomico, i dati sull'inflazione negli Stati Uniti sono rimasti in linea con le aspettative, con l'indice PCE di novembre 2025 in aumento del 2,8% su base annua e il PCE core che si è mantenuto anch'esso al 2,8%. Ciò rafforza l'idea che la Fed abbia ancora margine per allentare la politica monetaria nel medio termine, ma non si tratta di una novità emersa durante la sessione di trading del 22 gennaio.

Per quanto riguarda la domanda industriale, l'aumento del 5,2% su base annua della produzione industriale cinese a dicembre 2025 rafforza ulteriormente le prospettive a medio e lungo termine per il consumo di argento, in particolare nei settori dell'elettronica e delle energie rinnovabili. Tuttavia, questo è principalmente un fattore fondamentale, non la causa diretta del forte aumento registrato in una singola seduta di borsa.

A livello nazionale, a causa della continua e forte dipendenza dalle importazioni per l'approvvigionamento, i prezzi dell'argento continuano a seguire gli aggiustamenti dei prezzi globali , seppur con un certo ritardo. Questa mattina (23 gennaio), il prezzo dell'argento 999, materia prima, è diminuito di circa l'1,5% sia in acquisto che in vendita, raggiungendo i 3,006 - 3,036 milioni di VND/oncia ad Hanoi e circa 3,008 - 3,042 milioni di VND/oncia a Ho Chi Minh City. Nel frattempo, i lingotti d'argento 999 da investimento delle principali marche sono rimasti stabili tra i 3,52 e i 3,68 milioni di VND/oncia, a testimonianza delle differenze tra i marchi e della domanda di detenzione a lungo termine da parte degli investitori nazionali.

I prezzi del petrolio crollano a causa del ritorno della pressione dovuta all'eccesso di offerta.

Al contrario, il rosso ha dominato la maggior parte delle materie prime energetiche. In particolare, i prezzi sia del petrolio greggio che del petrolio greggio sono crollati bruscamente, segnando una netta inversione di tendenza dopo una serie di sessioni volatili guidate da fattori geopolitici.

Alla chiusura delle contrattazioni, il petrolio Brent è sceso dell'1,8% a 64,06 dollari al barile, mentre il WTI ha toccato il minimo di una settimana a 59,36 dollari al barile, con un calo di oltre il 2,1%.

Secondo MXV, le preoccupazioni per l'eccesso di offerta sono tornate a farsi sentire sul mercato petrolifero durante la sessione di trading di ieri. I dati dell'Agenzia statunitense per l'informazione energetica (EIA) hanno mostrato che le scorte commerciali di petrolio greggio negli Stati Uniti sono aumentate di 3,602 milioni di barili nella settimana terminata il 16 gennaio, oltre tre volte l'aumento di 1,1 milioni di barili precedentemente previsto dal mercato. In particolare, le scorte a Cushing, Oklahoma – il punto di consegna del contratto WTI – sono aumentate di 1,478 milioni di barili, una cifra particolarmente sensibile ai prezzi del WTI in quanto riflette direttamente la situazione di eccesso di offerta fisica presso il centro di determinazione dei prezzi.

Parallelamente, le scorte di benzina hanno registrato un aumento significativo di 5,977 milioni di barili, superando di gran lunga le previsioni di 1,7 milioni di barili, a indicare una domanda di carburante inferiore alle attese, persino durante i mesi invernali. In particolare, le scorte di prodotti raffinati (gasolio e olio combustibile) – che si prevedeva sarebbero diminuite – sono aumentate di 3,348 milioni di barili, a dimostrazione del fatto che la domanda effettiva non tiene il passo con la produzione di raffinazione, esercitando così una pressione al ribasso sui prezzi in tutto il settore energetico.

Parallelamente alle pressioni sull'offerta, i premi di rischio geopolitico nel mercato petrolifero continuano a erodersi, soprattutto a seguito dei recenti sviluppi riguardanti la Groenlandia. Il 22 gennaio, il presidente degli Stati Uniti Donald Trump ha dichiarato che Washington si è assicurata l'accesso a lungo termine all'isola attraverso il quadro della NATO, escludendo al contempo la possibilità di ricorrere alla forza. Questa mossa ha rappresentato un significativo passo indietro rispetto alla sua precedente linea dura, che aveva destato preoccupazioni per un'escalation delle tensioni tra Stati Uniti ed Europa e per una più ampia guerra commerciale.

Allo stesso tempo, i messaggi della Casa Bianca volti a limitare l'intervento militare contro l'Iran hanno contribuito ad attenuare le preoccupazioni relative alle interruzioni delle forniture da parte di questo importante membro dell'OPEC. Con il raffreddamento dei due principali "punti caldi" geopolitici, il mercato non ha avuto la spinta necessaria per mantenere livelli di prezzo elevati, soprattutto visti i segnali di un aumento delle scorte.

Ciononostante, il mercato continua a riscontrare argomentazioni contrarie nel lungo termine. L'amministratore delegato di Saudi Aramco, Amin Nasser, sostiene che le previsioni di un eccesso di offerta globale siano attualmente esagerate. Il capo del colosso petrolifero ha sottolineato che le scorte mondiali di petrolio rimangono al di sotto della media quinquennale e ha suggerito che gran parte del petrolio "che galleggia in mare" è in realtà petrolio soggetto a sanzioni, il che rende difficile l'accesso ai mercati principali.

Tuttavia, nel breve termine, il mercato petrolifero sta reagendo con maggiore forza ai "dati concreti". Il rapporto sulle scorte pubblicato questa settimana dall'Agenzia statunitense per l'informazione energetica (EIA) segnala una chiara prospettiva ribassista, oscurando completamente le previsioni ottimistiche a lungo termine e trascinando direttamente al ribasso il sentiment degli investitori.

Fonte: https://baotintuc.vn/thi-truong-tien-te/bac-lap-dinh-lich-su-mxvindex-noi-dai-chuoi-tang-phien-thu-ba-20260123100542477.htm

![[Foto] Il Segretario Generale e Presidente To Lam presiede la riunione per l'approvazione della bozza di relazione sui risultati della seconda ispezione da parte del Politburo del Comitato Permanente del Comitato del Partito della città di Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Commento (0)