|

| Finché il mercato non offrirà alternative all'interno del sistema patrimoniale ufficiale, qualsiasi riforma del mercato dell'oro si limiterà ad affrontare i sintomi, non la causa principale. |

Porsi le domande giuste quando si modifica il Decreto 24/2012/ND-CP.

Secondo quanto spiegato dalla Banca di Stato del Vietnam, "l'obiettivo della modifica e dell'integrazione del Decreto 24/2012/ND-CP è quello di affrontare le difficoltà e le carenze riscontrate nella pratica e di migliorare l'efficienza della gestione del mercato dell'oro". Tuttavia, si tratta di un approccio puramente tecnico, che spesso porta a soluzioni temporanee come l'aumento dell'offerta d'oro, l'intervento sui prezzi e le ispezioni di mercato.

In realtà, sebbene le soluzioni tecniche siano necessarie, sono insufficienti e ci lasciano costantemente indietro rispetto al mercato. La domanda corretta a livello strategico nazionale dovrebbe essere: "Come possiamo creare diverse classi di attività che ispirino fiducia, in modo che le persone non debbano scegliere l'oro come unica opzione?".

L'attuale e diffusa disparità tra i prezzi dell'oro nazionali e internazionali, che sta destando preoccupazione nell'opinione pubblica, non ne è la causa, bensì un sintomo, che riflette la scarsa fiducia in altri asset come azioni, obbligazioni, immobili o nel sistema bancario globale e nel contesto macroeconomico.

Il mercato degli asset in Vietnam è troppo ristretto e polarizzato, privo di classi di attività intermedie come certificati aurei, oro digitale o conti di risparmio fruttiferi al riparo dall'inflazione. L'oro riflette silenziosamente questa mancanza di alternative.

Le bozze di emendamento al Decreto 24/2012/ND-CP e le proposte del Ministero della Pubblica Sicurezza , del Ministero delle Finanze e della Banca di Stato del Vietnam ruotano tutte attorno al tema del "controllo", della "trasparenza" o della "stabilizzazione" del mercato. Tuttavia, c'è una questione più profonda che necessita di chiarimenti: perché le persone continuano a rivolgersi all'oro, nonostante il sistema finanziario offra già azioni, obbligazioni e banche? La risposta non è difficile da individuare: perché è l'unico bene che le persone possono "vedere", "detenere" e "cedere in qualsiasi momento".

Finché il mercato non offrirà alternative all'interno del sistema patrimoniale formale, qualsiasi riforma relativa all'oro si limiterà ad affrontare i sintomi, non la causa principale. È tempo di cambiare mentalità. Di conseguenza, l'oro non dovrebbe essere il problema da gestire, bensì l'asset su cui riporre fiducia: dobbiamo costruire fiducia nelle classi di asset legittime.

Partendo da questa premessa, la domanda centrale che dobbiamo porci è: come possiamo garantire che le persone non solo scelgano l'oro, ma si fidino anche di altre classi di attività legittime? La sezione seguente si concentrerà esclusivamente sulla classe di attività all'interno dell'ecosistema dell'oro. Le persone non chiedono necessariamente prezzi dell'oro più bassi; chiedono una differenza di prezzo ragionevole e trasparente, che possa essere spiegata da obiettivi politici.

Quando la differenza tra il prezzo dell'oro SJC e il prezzo internazionale dell'oro supera i 20-30 milioni di VND/oncia senza una chiara spiegazione, si crea un divario tra politica e fiducia.

La struttura operativa della "batteria a tasso di cambio"

Dato che la politica monetaria si limita al controllo dell'inflazione, esistono anche ragioni per cui la Banca di Stato non può destinare le proprie riserve valutarie per intervenire ogniqualvolta il mercato dell'oro subisce fluttuazioni significative.

Innanzitutto, per decenni le nostre riserve in dollari statunitensi sono state costantemente basse (equivalenti a circa 3 mesi di importazioni, vicine alla soglia di sicurezza).

In secondo luogo, i mercati dell'oro e dei cambi "puzzano" di instabilità psicologica, piuttosto che essere guidati da effettive dinamiche di domanda e offerta.

In terzo luogo, le carenze riscontrate in altri mercati finanziari, come quello azionario e obbligazionario, hanno generato un diffuso sentimento difensivo: le persone non stanno ritirando denaro in massa, ma stanno spostando silenziosamente i propri risparmi verso l'oro e il dollaro statunitense, creando così una pressione costante sui tassi di cambio e sui prezzi dell'oro.

Questa realtà ci porta al pensiero opposto: invece di usare il dollaro USA per sostenere l'oro, dovremmo creare un meccanismo per trasformare l'oro in una "batteria psicologica" in grado di ricaricare la fiducia quando il dong vietnamita è sotto esame, senza spendere valuta estera. Quando non è possibile "generare elettricità" con il dollaro USA, il governo deve ricaricare la fiducia attraverso l'oro come cuscinetto per assorbire l'ansia. Ciò può essere fatto attraverso un meccanismo di "batteria del tasso di cambio" (vedi tabella).

|

Il principio di funzionamento della "batteria del tasso di cambio" è il seguente: quando il mercato sperimenta una significativa volatilità (inflazione, tensione del tasso di cambio), le persone tendono a passare al dollaro USA o all'oro -> [Insicurezza] -> [Passaggio a una borsa dell'oro legale] -> [Transazioni standardizzate – le aspettative sono guidate] -> [La fiducia è "alleviata" → Il tasso di cambio non ha bisogno di "supporto"] -> [Il sentiment si stabilizza] -> [Lo spread del prezzo dell'oro si riduce].

Pertanto, la stabilità del tasso di cambio non rappresenta più una preoccupazione primaria e costante nella gestione del mercato dell'oro; si tratta piuttosto di una battaglia per regolare le aspettative. Se la Banca di Stato del Vietnam non è disposta o non è in grado di vendere dollari statunitensi, indirizza l'ansia verso un ambiente controllato. Il "sistema di controllo del tasso di cambio" funge da regolatore del "sistema nervoso" del mercato.

Il meccanismo per la protezione della "batteria del tasso di cambio"

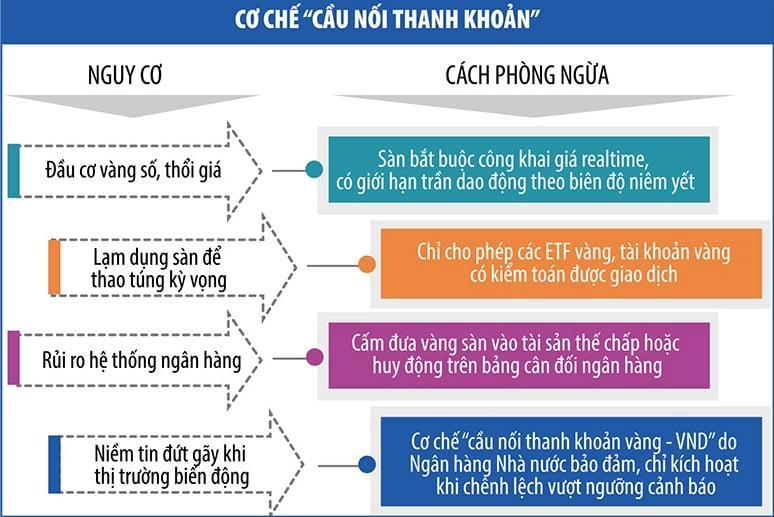

Ogniqualvolta il mercato subisce fluttuazioni, la Banca di Stato del Vietnam può attivare un meccanismo di "ponte di liquidità". Questo strumento consente ai cittadini di convertire oro in dong vietnamiti (e viceversa) attraverso istituzioni controllate (banche commerciali, fondi di stabilizzazione dell'oro, istituzioni designate per la produzione e il commercio dell'oro) senza perturbare il mercato fisico dell'oro o esercitare pressioni sul tasso di cambio (vedi tabella).

|

L'oro non è solo un pezzo d'oro, ma un nodo in una rete di risorse digitali.

Mentre il mondo si sta muovendo verso la tokenizzazione degli asset, utilizzando l'oro come garanzia per stablecoin o asset digitali legalmente riconosciuti, continuiamo ad avere difficoltà con l'oro fisico.

La proposta di istituire una piattaforma di scambio di asset digitali è attualmente al vaglio del Governo. Se implementata e integrata con l'oro digitale, si creerebbe un sistema aurifero digitalizzato, garantito da oro fisico e controllato dallo Stato. I cittadini potrebbero acquistare, vendere, ipotecare e trasferire oro in un ambiente digitale, ma senza i rischi delle attuali criptovalute; lo Stato manterrebbe il controllo, creando al contempo un mercato degli asset con maggiore affidabilità rispetto alle banche, ma più flessibile rispetto all'oro fisico.

Nell'era degli asset digitali, la tokenizzazione dell'oro – la trasformazione dell'oro fisico in un asset digitale negoziabile – si sta affermando come tendenza globale. Con XAUT di Tether, PAXG di Paxos e PMGT del governo australiano, il mondo ha assistito a un'ondata di "digitalizzazione dei metalli preziosi" volta a creare una classe di asset stabile, divisibile e facilmente negoziabile, che conservi le sue radici fisiche.

Nello specifico, PAXG è garantito da oro fisico custodito nei caveau di Brink's, sotto la supervisione dell'autorità finanziaria di New York. Anche XAUT dichiara di possedere riserve auree reali, sebbene la sua trasparenza sia stata messa in discussione. PMGT, emesso dalla Perth Mint, dispone di una certificazione pubblica dell'oro fisico.

È fondamentale che questi Paesi dispongano di leggi chiare, sistemi di controllo indipendenti e della capacità di risolvere le controversie attraverso i tribunali. Se consideriamo l'oro digitale e le piattaforme di trading dell'oro esclusivamente come una questione tecnologica, senza un quadro giuridico chiaro, l'oro digitale potrebbe diventare uno strumento di speculazione che si diffonde rapidamente attraverso i social media, spingendo i prezzi dell'oro nazionali fuori controllo; creando una "scappatoia legale" negli scambi transfrontalieri, eludendo la supervisione finanziaria; e minando il ruolo del sistema bancario tradizionale se le persone trattassero i token d'oro come depositi fruttiferi.

Per ora, durante la fase pilota e mentre affiniamo il quadro giuridico, potremmo non aver bisogno di affrettarci a tokenizzare l'oro, ma potremmo iniziare sviluppando ETF sull'oro a livello nazionale (fondi negoziati in borsa, progettati per replicare il prezzo dell'oro o di attività correlate all'oro); creando un ambiente di test pilota per i "conti in oro digitale" presso alcune banche dotate di solidi sistemi di governance, assicurazione contro i rischi e audit indipendenti; e costruendo un quadro giuridico per le attività digitali garantite da attività reali, partendo da prodotti a basso rischio sistemico, per poi passare alla sperimentazione con l'oro.

Concludere

Il quadro concettuale e le proposte presentate in questo articolo mirano a dimostrare che la differenza di prezzo dell'oro non risiede nell'oro stesso, ma nel divario tra gli asset, tra le politiche e le convinzioni. Le riforme di mercato non sono finalizzate alla gestione dei prezzi, bensì alla riforma della struttura del mercato dell'oro. Senza un ecosistema di credenze, le persone si affideranno all'unica cosa che comprendono: l'oro. Risolvere il problema dell'oro significa creare un contesto in cui le persone non sentano più il bisogno di porsi così tante domande sull'oro.

Fonte: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[Foto] Ricevimento di benvenuto per il Segretario Generale e Presidente To Lam e sua moglie in occasione della loro visita di Stato nelle Filippine.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Commento (0)