Dopo le festività, il mercato azionario ha subito pressioni al ribasso - Foto: QUANG DINH

La gioia non è condivisa equamente.

Dopo aver raggiunto il massimo storico di 1.700 punti, il mercato è stato rapidamente sottoposto a una forte pressione al ribasso a causa di un'ondata di prese di profitto. In precedenza, numerosi titoli bancari e finanziari avevano registrato picchi di prezzo consecutivi.

Tuttavia, molti altri titoli azionari che non avevano ancora "cavalcato l'onda" insieme all'euforia generale del mercato si trovano ora ad affrontare una difficile fase di correzione.

Le statistiche delle tre borse, aggiornate al 5 settembre, mostrano che oltre 500 titoli hanno continuato a registrare una crescita negativa nonostante l'aumento dell'indice complessivo, pari a quasi il 34% di tutti i titoli quotati sul mercato.

Molti titoli azionari sono illiquidi, ma esistono anche molti casi in cui gli scambi sono attivi eppure il prezzo si muove in direzione opposta all'indice.

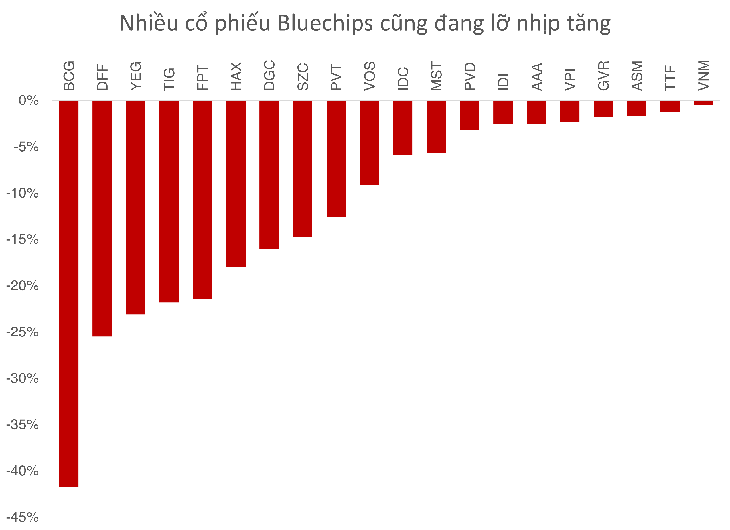

Ad esempio, BCG (Bamboo Capital) ha perso il 42% del suo valore dall'inizio del 2025 a causa dei rischi legati a questioni legali e alla dirigenza.

Un altro nome, YEG (Yeah1), noto soprattutto per il suo programma "Fratello che supera mille ostacoli", ha perso anch'esso più del 23% del suo valore dall'inizio dell'anno, nonostante risultati commerciali positivi.

Nella prima metà del 2025, l'utile netto di YEG è aumentato di 2,6 volte, raggiungendo quasi 56,6 miliardi di VND.

Non solo le azioni a media capitalizzazione o a basso prezzo, ma persino le grandi blue-chip non riescono a tenere il passo con la crescita del VN-Index.

Il prezzo delle azionidi FPT è calato del 21,4% dall'inizio del 2025 a causa delle prese di profitto da parte dei principali investitori.

Vinamilk, con la sua nuova identità di marca, è ancora in calo di circa l'1%. Nel frattempo, GVR, un importante operatore nel settore dei parchi industriali e della gomma, insieme a SZC e IDC, continua a mostrare gli effetti persistenti dello shock tariffario sull'intero settore.

Il signor Khang, un investitore, ha dichiarato: "Il mio portafoglio non si è ancora ripreso dal forte calo dell'aprile 2025. Le azioni delle società che operano nei parchi industriali rappresentano una parte consistente del mio portafoglio e la gestione dei flussi di cassa rimane molto prudente a causa delle informazioni relative ai dazi doganali."

Allo stesso tempo, molti settori come quello petrolifero e del gas, quello chimico e quello dei beni di consumo come PVT, PVD, DGC e HAX sono stati quasi "dimenticati" dal mercato.

Parere degli esperti: i flussi di cassa diventeranno più diversificati.

Il signor Nguyen Anh Khoa, direttore dell'analisi presso Agriseco Securities, ritiene che la differenziazione diventerà ancora più marcata nel prossimo periodo:

"I settori bancario e immobiliare stanno ritestando i livelli dei prezzi a breve termine, in linea con i segnali di calo della liquidità sul mercato. Ciò riflette una scarsa propensione agli acquisti. La spinta necessaria a sostenere simultaneamente aumenti di prezzo per tutti e tre i settori a grande capitalizzazione non è sufficiente", ha affermato Khoa.

Secondo il signor Khoa, il mercato potrebbe entrare in una fase di maggiore differenziazione, con i capitali che probabilmente si sposteranno verso titoli a media capitalizzazione con solidi fondamentali o aspettative di utili positivi nel terzo trimestre, come materiali da costruzione, vendita al dettaglio e porti.

Tecnicamente, è probabile che l'indice VN fluttui all'interno di un ampio intervallo, con una resistenza psicologica intorno ai 1.700 punti e un supporto a breve termine nell'intervallo di 1.610 (±10) punti.

Secondo il signor Khoa, le valutazioni di mercato non hanno ancora raggiunto i livelli di una "bolla" e c'è ancora margine di crescita. Nei precedenti cicli rialzisti (2017-2018, 2020-2021), il periodo di crescita dei titoli leader è durato da 1 a 1,5 anni. Pertanto, i capitali possono ancora spostarsi verso altri settori, ma è difficile aspettarsi che l'intero mercato raggiunga contemporaneamente questi livelli.

Da una prospettiva diversa, il signor Nguyen The Minh, direttore dell'analisi dei clienti individuali presso Yuanta Securities Vietnam, ha sottolineato il cambiamento nella struttura dei flussi di capitale: "Attualmente, il mercato è guidato dal capitale istituzionale nazionale, nonostante le vendite nette da parte degli investitori stranieri. Negli ultimi due anni, le istituzioni nazionali sono state il gruppo con il maggiore impatto sulle fluttuazioni del VNIndex, a differenza del periodo dal 2019 al 2023, quando i singoli investitori hanno svolto un ruolo predominante."

Secondo il signor Minh, il maggiore coinvolgimento delle istituzioni contribuisce a stabilizzare e professionalizzare il mercato, ma intensifica anche il processo di differenziazione, poiché i capitali affluiscono principalmente verso titoli con prospettive chiare.

Il signor Minh ha inoltre osservato che durante i mesi di settembre e ottobre gli investitori di tutto il mondo tendono a operare con cautela. Ciò offre anche agli investitori la possibilità di preparare strategie difensive per il periodo autunnale, spesso caratterizzato da elevata volatilità, e di cogliere l'opportunità del "rally di Babbo Natale" di fine anno.

Mentre il settore bancario, quello finanziario e i conglomerati come Vingroup e Gelex continuano a crescere a ritmi sostenuti, molti altri settori e imprese faticano ancora a riprendere slancio.

Questo disallineamento solleva un interrogativo: il mercato riuscirà a mantenere l'attuale slancio, o i capitali inizieranno a spostarsi verso settori trascurati?

Fonte: https://tuoitre.vn/chung-khoan-kho-nhan-20250908113937027.htm

![[Foto] Il Segretario Generale e Presidente To Lam presiede la riunione per l'approvazione della bozza di relazione sui risultati della seconda ispezione da parte del Politburo del Comitato Permanente del Comitato del Partito della città di Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Commento (0)