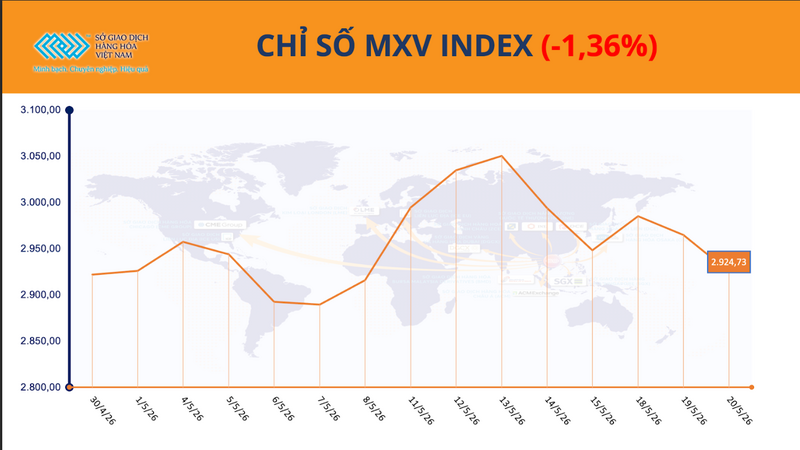

I mercati globali delle materie prime hanno chiuso la seduta del 20 maggio in territorio negativo, a causa delle pressioni di vendita che si sono diffuse in numerose categorie di prodotti. Alla chiusura, l'indice MXV ha perso quasi l'1,4%, attestandosi a 2.925 punti. La debolezza si è concentrata principalmente sui prodotti agricoli e sulle materie prime industriali, in quanto il mercato ha iniziato a focalizzare la propria attenzione sulle prospettive di domanda e offerta effettive.

Indice MXV. Fonte: MXV

Il raccolto brasiliano sta mettendo sotto pressione il mercato del caffè.

Ieri il mercato globale del caffè ha continuato a subire una forte pressione di vendita su entrambe le principali materie prime. Alla chiusura delle contrattazioni, il prezzo del caffè Arabica per la consegna di luglio è sceso dello 0,68% a 5.915 dollari a tonnellata; mentre il caffè Robusta per lo stesso periodo di consegna è diminuito dello 0,51% a circa 3.328 dollari a tonnellata.

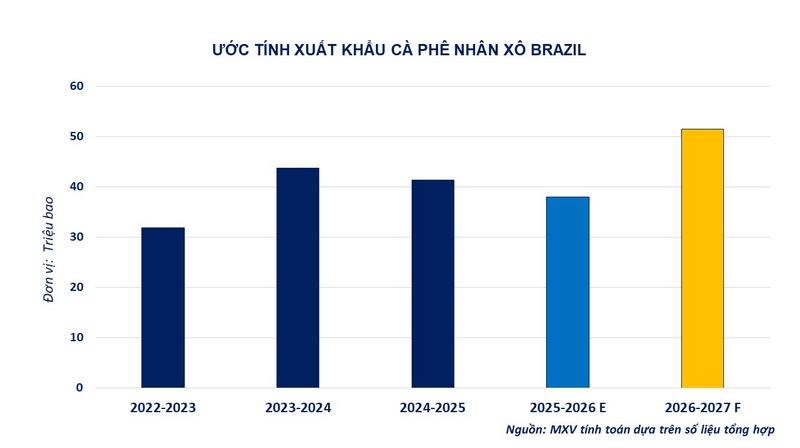

Secondo la Borsa Merci del Vietnam (MXV), la pressione di vendita rimane presente sul mercato con l'avvicinarsi della stagione del raccolto 2026-2027 in Brasile. Dopo un lungo periodo incentrato sulla carenza di offerta, il mercato sta ora spostando la sua attenzione sulla prospettiva di nuove forniture dal più grande produttore ed esportatore di caffè al mondo.

I prezzi mondiali del caffè sono calati con l'inizio del periodo di massima raccolta in Brasile.

In base alle attuali ipotesi di produzione, le esportazioni di caffè brasiliano nella prossima annata agricola potrebbero aumentare del 32-35,5% su base annua, superando i 51 milioni di sacchi. Queste prospettive contribuiscono ad attenuare i timori di carenze di approvvigionamento dopo un lungo periodo di prezzi alle stelle.

Stime delle esportazioni di caffè verde sfuso dal Brasile. Fonte: MXV

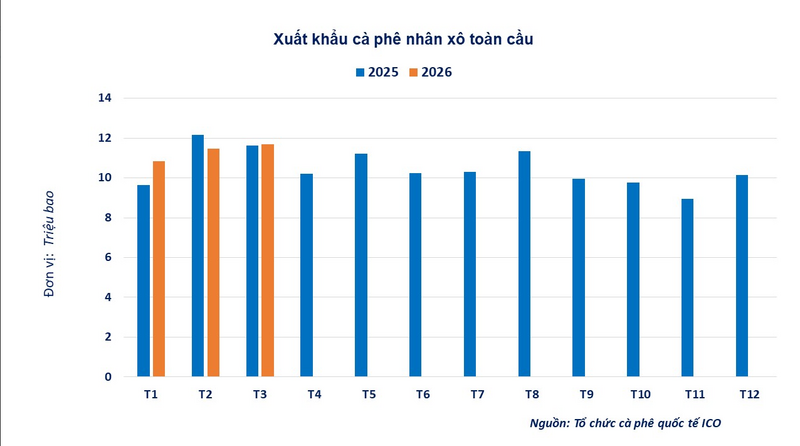

Inoltre, l'ultimo rapporto dell'Organizzazione Internazionale del Caffè (ICO) continua a inviare segnali positivi dal mercato fisico. Le esportazioni globali di caffè a marzo 2026 hanno raggiunto 13,59 milioni di sacchi, con un incremento dell'1,6% rispetto allo stesso periodo dell'anno precedente. Nei primi sei mesi dell'attuale annata agraria, le esportazioni totali hanno raggiunto 70,91 milioni di sacchi, con un incremento del 3,3%.

In particolare, le esportazioni dall'America Centrale e dal Messico sono aumentate del 7,1%, raggiungendo 2,3 milioni di sacchi. Nel frattempo, la regione asiatica, che comprende Vietnam, India e Indonesia, ha registrato un aumento più consistente del 13,1%, arrivando a 5,82 milioni di sacchi, principalmente grazie al miglioramento delle esportazioni dal Vietnam.

Esportazioni globali di caffè verde sfuso. Fonte: MXV

Tuttavia, il mercato non ha ancora abbandonato completamente il suo atteggiamento prudente, poiché le riserve di offerta sulle borse ICE rimangono basse. Le scorte di Robusta sono scese a 605.160 sacchi, il livello più basso degli ultimi due anni. Nel frattempo, le scorte di Arabica certificata si attestano a circa 462.800 sacchi al 18 maggio.

Ciò indica che, nonostante le aspettative più positive in termini di offerta, il mercato rimane piuttosto sensibile ai rischi emergenti nella nuova annata agricola, limitando così la pressione al ribasso sui prezzi mondiali del caffè.

Secondo l'Associazione vietnamita del caffè e del cacao (Vicofa), la ragione principale del calo dei prezzi del caffè è la previsione di una produzione globale record per la campagna agricola 2025-2026, pari a circa 180 milioni di sacchi (60 kg/sacco), con un aumento di quasi 8 milioni di sacchi rispetto alla campagna 2024-2025. Nel frattempo, il consumo non ha subito fluttuazioni significative, attestandosi rispettivamente a 176,85 milioni di sacchi, 172,58 milioni di sacchi e 175,07 milioni di sacchi nelle campagne 2022-2023, 2023-2024 e 2024-2025.

Il Dipartimento Import-Export prevede che, nel breve termine, i prezzi mondiali del caffè continueranno a fluttuare in base all'andamento dell'offerta in Brasile e alle attività di esportazione dei principali paesi produttori. I prezzi del caffè Robusta sono sostenuti da un'offerta limitata, mentre i prezzi del caffè Arabica continuano a subire pressioni al ribasso a causa delle prospettive positive per il raccolto in Brasile.

Sul mercato interno, i prezzi del caffè Robusta sono scesi da 102.000 VND/kg a oscillare intorno a 85.500-89.200 VND/kg, il 24% in meno rispetto alla media dello stesso periodo del 2025. Analogamente, anche i prezzi del caffè Arabica sul mercato interno sono calati drasticamente nei primi quattro mesi dell'anno, passando da circa 148.000 VND/kg a 124.000-129.500 VND/kg, con una diminuzione di circa il 24% rispetto allo stesso periodo dell'anno precedente.

Secondo i dati del Dipartimento doganale vietnamita, nei primi quattro mesi dell'anno il Vietnam ha esportato circa 782.017 tonnellate di caffè di vario tipo, con un aumento del 12% rispetto allo stesso periodo del 2025. Tuttavia, il valore delle esportazioni è diminuito del 9,8%, attestandosi a 3,6 miliardi di dollari. Si prevede che nel 2026 la produzione supererà la domanda di circa 10 milioni di sacchi, grazie ai raccolti eccezionali registrati dai principali paesi produttori.

I prezzi del mais invertono la tendenza e calano.

Nel mercato agricolo, i prezzi mondiali del mais hanno subito un brusco calo durante la seduta odierna. Alla chiusura delle contrattazioni, i future sul mais di luglio al CBOT sono scesi del 2%, a 183,3 dollari a tonnellata. La pressione di vendita è aumentata, poiché gli speculatori hanno ridotto collettivamente le loro posizioni a breve termine a seguito di segnali poco chiari provenienti dalla Cina.

Oltre ai fattori commerciali, il trend al ribasso dei prezzi del petrolio sta esercitando ulteriore pressione sul mercato del mais attraverso i biocarburanti. L'allentamento temporaneo delle tensioni in Medio Oriente ha indebolito le aspettative sulla domanda di etanolo, il principale consumatore di mais negli Stati Uniti.

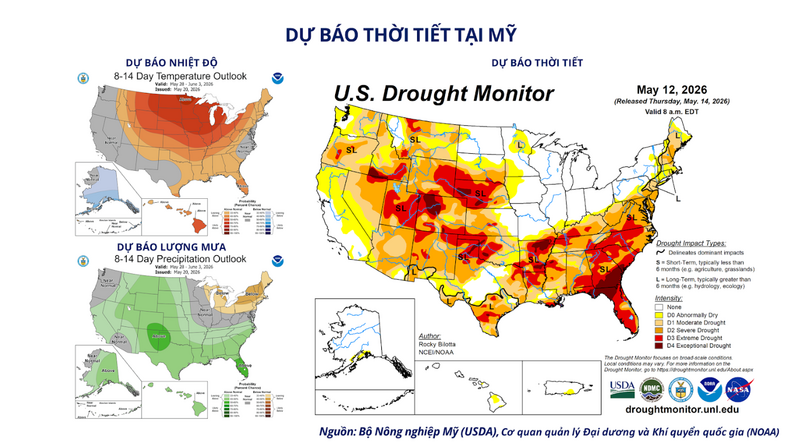

Sul fronte dell'offerta, le nuove previsioni di World Weather Inc. indicano che le precipitazioni di fine maggio miglioreranno significativamente l'umidità del suolo in molte aree chiave degli Stati Uniti destinate alla semina, come Iowa, Nebraska, Minnesota e South Dakota. Questo è considerato un fattore positivo a sostegno delle prospettive del nuovo raccolto e continuerà a esercitare pressione sui prezzi del mais nel breve termine.

Previsioni del tempo negli Stati Uniti

Fonte: https://congthuong.vn/gia-ca-phe-the-gioi-tiep-da-giam-457596.html

![[Foto] Il Segretario Generale e Presidente To Lam presiede la riunione per l'approvazione della bozza di relazione sui risultati della seconda ispezione da parte del Politburo del Comitato Permanente del Comitato del Partito della città di Hanoi.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/26/1779789811432_a2-bnd-4430-9620-jpg.webp)

Commento (0)