I prezzi dell'argento sul mercato interno subiscono un'impennata, ma il mercato si trova ad affrontare una volatilità a breve termine.

Alla fine di febbraio 2026, i prezzi dell'argento sul mercato interno hanno registrato una crescita notevole. I lingotti d'argento di Phu Quy sono stati scambiati a circa 93,466 milioni di VND/kg per l'acquisto e 96,357 milioni di VND/kg per la vendita, con un aumento del 10,39% rispetto al mese precedente. Si tratta di un incremento significativo nel contesto di un mercato finanziario globale costantemente influenzato da rischi geopolitici e fluttuazioni di politica monetaria.

Al momento della pubblicazione del rapporto, all'inizio di marzo, i prezzi dell'argento si mantenevano elevati, intorno ai 92,373 milioni di VND/kg per l'acquisto e ai 95,226 milioni di VND/kg per la vendita, a indicare che la domanda interna rimaneva stabile nonostante le correzioni tecniche.

I prezzi dell'argento si stanno dirigendo verso un nuovo ciclo rialzista.

Sul mercato internazionale, per gran parte di febbraio, i prezzi mondiali dell'argento si sono consolidati in un intervallo intorno ai 5 dollari l'oncia, prima di registrare un forte rialzo alla fine del mese. La principale forza trainante è stata l'escalation delle tensioni geopolitiche in Medio Oriente, in particolare dopo l'avvio delle operazioni militari contro l'Iran da parte di Stati Uniti e Israele il 28 febbraio 2026. Queste informazioni hanno determinato un afflusso di capitali verso i metalli preziosi, considerati un bene rifugio.

Alla fine di febbraio, i prezzi mondiali dell'argento si sono mantenuti al di sopra dei 75 dollari l'oncia, sostenendo il mercato interno che ha superato la soglia dei 96 milioni di VND/kg. La tendenza al rialzo è stata ulteriormente rafforzata dalla diminuzione delle scorte in molti dei principali centri di scambio.

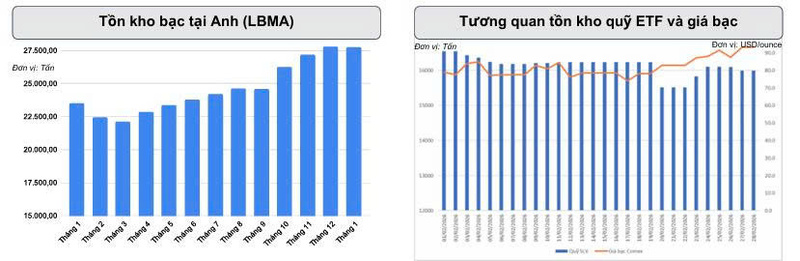

In Cina, le scorte di argento presso la Borsa dei Futures di Shanghai sono diminuite di quasi 150 tonnellate nel gennaio 2026, attestandosi a poco più di 306 tonnellate, il livello più basso degli ultimi 10 anni. Nel frattempo, le riserve di argento al Comex sono calate di oltre 1.400 tonnellate rispetto al mese precedente, raggiungendo il livello più basso da oltre un anno. A Londra, le scorte di argento presso la LBMA sono diminuite di oltre 88 tonnellate, raggiungendo un totale di 27.725 tonnellate alla fine di gennaio.

Le scorte di argento presso la LBMA sono diminuite di oltre 88 tonnellate rispetto al mese precedente, attestandosi a un totale di 27.725 tonnellate alla fine di gennaio. La domanda di investimento fisico nel Regno Unito è rimasta forte nonostante le fluttuazioni dei prezzi dell'argento. Grazie ai continui acquisti negli ETF sull'argento, il mercato dell'argento si è mantenuto solido a febbraio, con quotazioni superiori a 75 dollari l'oncia. Le scorte dell'ETF sull'argento SLV hanno raggiunto le 15.991 tonnellate, con un incremento di 469 tonnellate rispetto al mese precedente.

In particolare, il più grande ETF sull'argento al mondo, iShares Silver Trust (SLV), gestito da BlackRock, ha incrementato le proprie riserve di 469 tonnellate a febbraio, raggiungendo quota 15.991 tonnellate. Questo sviluppo indica un potenziale ritorno di capitali istituzionali sul mercato dell'argento.

Parlando con un giornalista del quotidiano Industry and Trade, il signor Nguyen Khanh Long, responsabile del dipartimento di analisi del mercato dei metalli preziosi del gruppo Phu Quy Gold and Silver, ha affermato: " La contemporanea diminuzione delle scorte fisiche nei principali centri sta creando le basi per sostenere i prezzi nel medio e lungo termine ".

Un ciclo di deficit prolungato pone le basi per una tendenza al rialzo a medio termine.

Le prospettive a lungo termine per il mercato dell'argento nel 2026 sono chiaramente influenzate da fattori strutturali di domanda e offerta. Secondo il Silver Institute, si prevede che il mercato globale dell'argento registrerà un deficit di oltre 2.000 tonnellate quest'anno, segnando il sesto anno consecutivo di deficit dal 2021. Il deficit cumulativo si sta avvicinando alle 30.000 tonnellate, equivalenti a quasi un anno di produzione mineraria globale.

È interessante notare che, sebbene si preveda un aumento dell'offerta totale di argento di circa l'1,5%, raggiungendo oltre 32.650 tonnellate, il livello più alto degli ultimi dieci anni, tale incremento è principalmente dovuto agli elevati prezzi dell'argento che stimolano l'espansione delle attività minerarie in Messico e Cina. Tuttavia, il Perù, il maggiore produttore mondiale di argento, ha registrato un calo della produzione in alcune importanti miniere come Cerro Lindo e Tambomayo. Questo calo sta in qualche modo frenando la crescita della produzione globale.

Nel frattempo, le scorte di argento nei principali centri di scambio continuano a diminuire. Le riserve di argento a Shanghai rimangono vicine ai livelli più bassi degli ultimi 10 anni, le scorte del Comex sono crollate al minimo da oltre un anno e anche la LBMA ha registrato deflussi netti. Ciò rende il mercato sempre più dipendente dalle fonti di argento di superficie, piuttosto che dalle nuove miniere.

" Con il mercato che entra nel suo sesto anno consecutivo di deficit, l'equilibrio è stato sconvolto a favore degli acquirenti. Qualsiasi shock geopolitico o di politica monetaria potrebbe amplificare la volatilità dei prezzi ", ha aggiunto Nguyen Khanh Long.

Sul fronte della domanda, lo slancio degli investimenti è considerato un fattore trainante nel 2026. Si prevede che la domanda globale di investimenti fisici aumenterà del 20%, superando le 7.000 tonnellate, il livello più alto degli ultimi tre anni. Si prevede che le riserve globali di ETP sull'argento raggiungeranno circa 1,31 miliardi di once, equivalenti a oltre 40.700 tonnellate, a dimostrazione del ruolo crescente dei flussi finanziari nel mercato.

Inoltre, la domanda industriale, sebbene leggermente ridotta di circa il 2% a causa della tendenza al calo del contenuto di argento nel settore fotovoltaico, si è comunque mantenuta al di sopra delle 20.000 tonnellate. L'espansione dei data center, dell'intelligenza artificiale (IA) e dell'industria dei veicoli elettrici stanno diventando nuovi pilastri per il consumo di argento, contribuendo a evitare un brusco calo del mercato.

“ La caratteristica distintiva di questo ciclo è che l'argento beneficia sia della domanda industriale a lungo termine sia del ruolo di bene rifugio. Questa combinazione crea una base rara per un ciclo rialzista sostenuto ”, ha commentato Khanh Long.

Considerando tutti i fattori, sebbene a inizio marzo possano verificarsi movimenti contrastanti a causa dei dati economici statunitensi e della decisione sui tassi di interesse della Federal Reserve, l'attuale struttura di domanda e offerta propende ancora per uno scenario positivo nel medio e lungo termine. Se gli afflussi negli ETF continueranno ad aumentare e le scorte non verranno reintegrate in modo significativo, è probabile che gli elevati livelli di prezzo raggiunti nel primo trimestre diventino una nuova zona di supporto per il mercato dell'argento nel 2026.

Fonte: https://congthuong.vn/nguon-cung-thieu-hut-keo-dai-gia-bac-se-tiep-tiep-lap-dinh-444897.html

![[Foto] Ricevimento di benvenuto per il Segretario Generale e Presidente To Lam e sua moglie in occasione della loro visita di Stato nelle Filippine.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Commento (0)