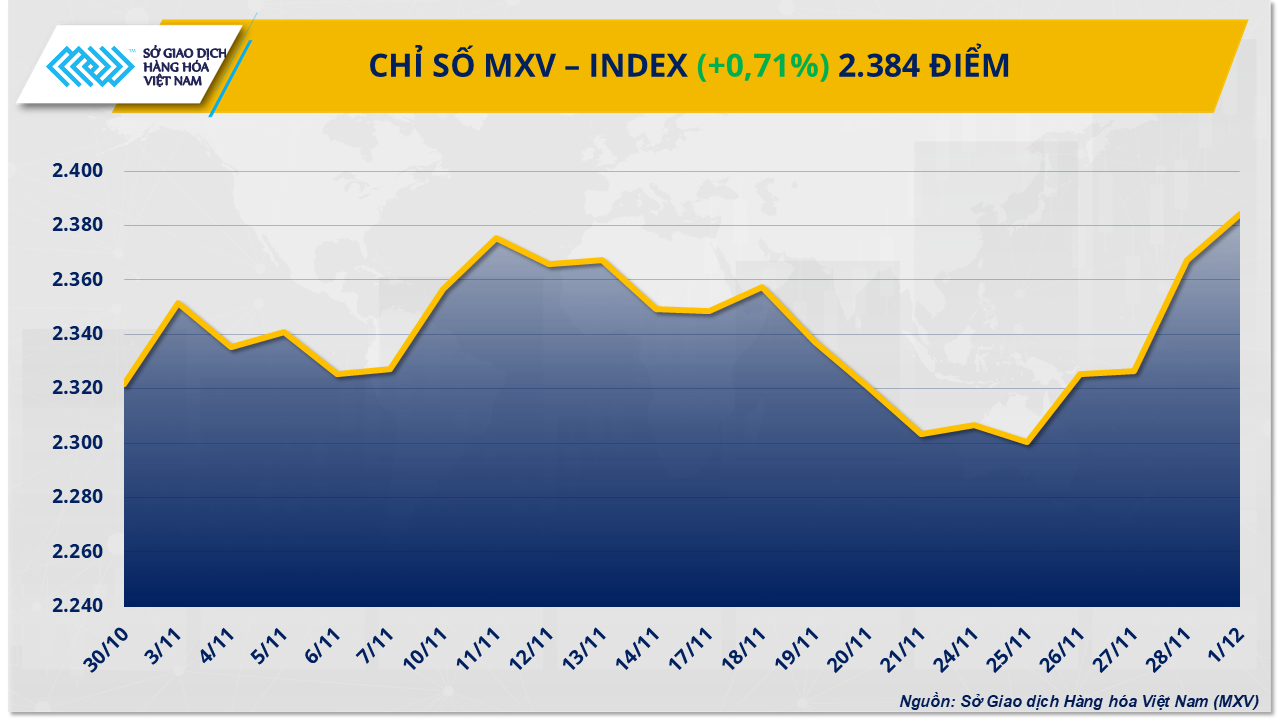

I titoli energetici hanno chiuso perlopiù in positivo, con 4 materie prime su 5 in rialzo, mentre le materie prime industriali hanno guidato il calo complessivo del mercato. La pressione d'acquisto a fine seduta ha prevalso, spingendo l'indice MXV in rialzo di oltre lo 0,7% a 2.384 punti.

Aumento dei rischi di approvvigionamento, i prezzi del petrolio si riprendono.

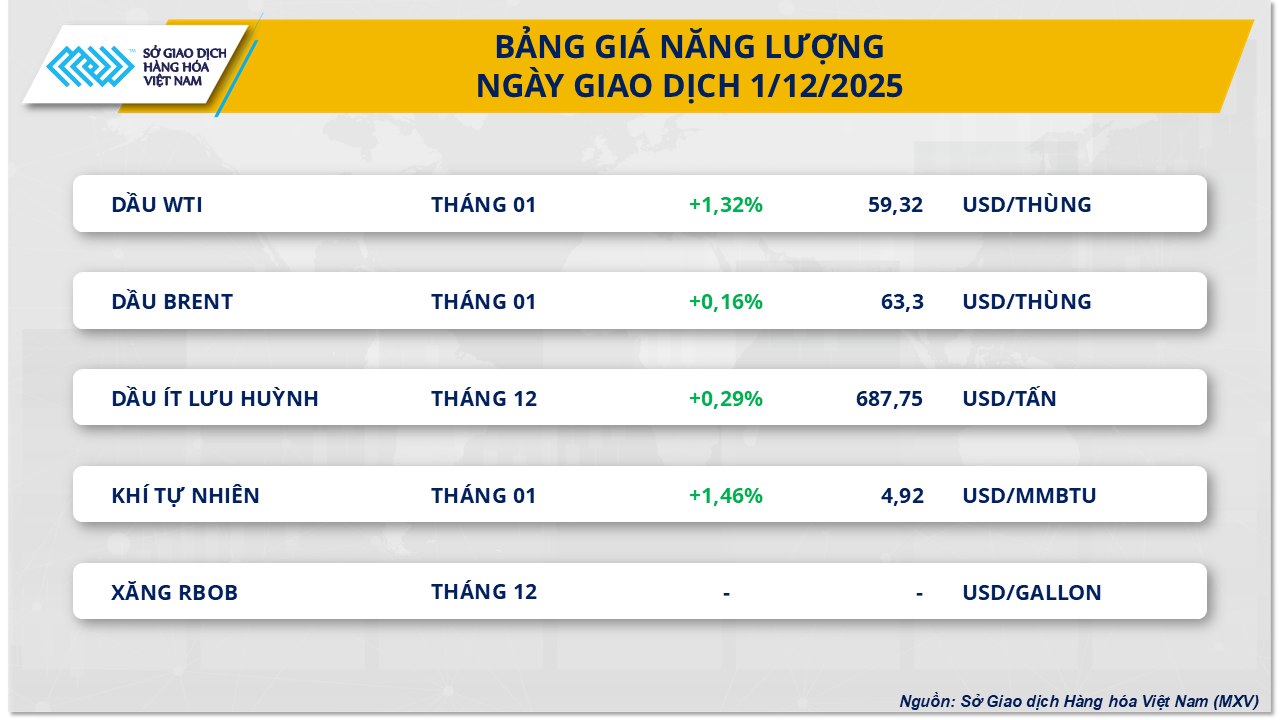

Secondo la Borsa Merci del Vietnam (MXV), il settore energetico ha iniziato la nuova settimana di contrattazioni con un andamento positivo. Alla chiusura delle negoziazioni, il prezzo del petrolio WTI è salito di oltre l'1,3% a 59,3 dollari al barile, mentre il petrolio Brent ha registrato un aumento dello 0,16% a 63,3 dollari al barile.

Secondo MXV, la ripresa del mercato del petrolio greggio è derivata da una serie di sviluppi instabili legati all'offerta globale. In particolare, si segnalano gli attacchi di droni ucraini contro le infrastrutture petrolifere e del gas russe. L'attacco a un porto appartenente al Consorzio del gasdotto Caspian (CPC), che trasporta oltre l'1% dell'offerta globale di petrolio, ha danneggiato un ancoraggio a Novorossiysk, costringendo alla sospensione temporanea di alcune operazioni. L'Ucraina ha inoltre attaccato due petroliere nel Mar Nero, aumentando le preoccupazioni per la sicurezza della navigazione nella regione.

Inoltre, le tensioni tra Stati Uniti e Venezuela continuano ad acuire i rischi per l'approvvigionamento. Il presidente Donald Trump ha annunciato la chiusura dello spazio aereo venezuelano, una mossa che potrebbe interrompere le esportazioni dal Paese sudamericano, una fonte di approvvigionamento cruciale per il mercato asiatico.

Inoltre, l'Organizzazione dei Paesi Esportatori di Petrolio e i suoi alleati, tra cui la Russia (OPEC+), hanno confermato la decisione di non aumentare la produzione nel primo trimestre del 2026, mantenendo i tagli a circa 3,24 milioni di barili al giorno, il che ha fornito un sostegno significativo ai prezzi del petrolio. Questa mossa è vista come un segnale di priorità per la stabilità del mercato, dopo che l'alleanza aveva ripreso a pompare quasi 3 milioni di barili al giorno da aprile.

Tuttavia, la pressione al ribasso persiste poiché il Kuwait sta aumentando la sua offerta di petrolio pesante a seguito dell'incidente alla raffineria di Al-Zour, mentre si prevede che l'Arabia Saudita ridurrà i prezzi di vendita ufficiali ai clienti asiatici. Sebbene le prospettive per il consumo di petrolio nel 2026 restino oggetto di dibattito, i dati attuali suggeriscono che la domanda continua a crescere costantemente, supportando le aspettative di ulteriori rialzi dei prezzi nel breve termine.

Il mercato dello zucchero registra un forte calo.

Al contrario, il settore delle materie prime industriali ha registrato ribassi in 8 delle 9 materie prime negoziate. Il mercato dello zucchero è stato particolarmente colpito, con sia lo zucchero grezzo che lo zucchero bianco, quotati in borsa, che hanno subito un forte calo. Alla chiusura, il prezzo del contratto future numero 11 sullo zucchero grezzo ha perso quasi il 3%, scendendo a 325 dollari/tonnellata; lo zucchero bianco ha subito un calo ancora più marcato, di oltre il 3,3%, attestandosi a 421 dollari/tonnellata.

Secondo MXV, un forte aumento dell'offerta, unito a un calo dei consumi, è diventato il motivo principale della pressione sui prezzi mondiali dello zucchero, mantenendo la materia prima a livelli di prezzo bassi per un periodo prolungato.

Secondo le previsioni dell'Organizzazione Internazionale dello Zucchero (ISO) per la campagna agricola 2025-2026, il mercato globale dello zucchero registrerà un surplus di circa 1,63 milioni di tonnellate, dovuto principalmente a un aumento di oltre il 3% della produzione mondiale, che raggiungerà i 181,7 milioni di tonnellate. Nel frattempo, si prevede che la domanda di consumo aumenterà solo leggermente, dello 0,6%, arrivando a 180,14 milioni di tonnellate. Questo squilibrio tra domanda e offerta rende improbabile un'impennata dei prezzi dello zucchero nel breve termine.

Sul fronte dell'offerta, l'ultimo rapporto di Unica mostra che nella prima metà di novembre la regione centro-meridionale del Brasile ha registrato un forte aumento della produzione di zucchero, pari a circa l'8,7% rispetto allo stesso periodo dell'anno scorso, raggiungendo le 697.000 tonnellate, contribuendo a un totale di oltre 39 milioni di tonnellate dall'inizio della campagna agricola, con un incremento del 2% su base annua.

Nell'emisfero settentrionale, anche l'India ha dato il via alla stagione di lavorazione 2025-2026 a ritmo sostenuto, con 165 impianti operativi al 27 novembre, che hanno prodotto oltre 1,51 milioni di tonnellate, un ritmo molto più rapido rispetto allo stesso periodo dell'anno precedente. Anche la Cina ha contribuito alla situazione di sovrabbondanza di offerta, con una produzione di ottobre aumentata di oltre il 36% a 883.000 tonnellate.

In termini di consumo, i dati di Eurostat mostrano che le importazioni di zucchero nell'UE nei primi nove mesi dell'anno sono diminuite drasticamente di quasi il 18%, attestandosi a poco più di 1 milione di tonnellate. Nel frattempo, i principali paesi consumatori come Cina e Indonesia, dopo aver aumentato significativamente le importazioni nei mesi precedenti, hanno ora rallentato gli acquisti per dare priorità al consumo interno durante la stagione del raccolto, causando un rallentamento dei flussi commerciali internazionali.

Sul mercato interno, l'offerta di zucchero proveniente da canali non ufficiali nelle province di Quang Nam e Da Nang rimane abbondante, con commercianti che lo offrono attivamente in vendita, accompagnati da una leggera tendenza al ribasso dei prezzi. In particolare, lo zuccherificio RS Kon Tum mantiene un prezzo di vendita stabile tra 16.700 e 16.900 VND/kg, con fluttuazioni a seconda del volume degli ordini e del cliente. Anche lo zuccherificio An Khe mantiene prezzi stabili per i clienti delle zone limitrofe.

Fonte: https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

![[Foto] Il Segretario del Comitato del Partito dell'Assemblea Nazionale, Presidente dell'Assemblea Nazionale, presiede la riunione del Comitato Permanente e del Comitato Esecutivo del Comitato del Partito dell'Assemblea Nazionale.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] Prima sessione del XIV Congresso dell'Unione dei sindacati del Vietnam.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Il Segretario Generale e Presidente To Lam presiede una riunione con il Comitato Organizzativo Centrale.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Video] Tramonto a Lap An Lagoon – Dove il sole tramonta sulle reti da pesca](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Commento (0)