中国の半導体製造装置への支出は2027年まで年平均4%減少すると予想されており、同国の半導体産業が供給過剰の危機に直面していることを示している。

国際半導体業界団体SEMIは、中国における半導体製造装置への支出が2023年から2027年の間に平均4%減少すると予測している。

同団体によれば、中国における半導体製造装置への支出は今年400億ドルを超え、来年からは2023年の水準まで減少する見通しだ。

「2025年までに中国本土の市場は前年比5~10%縮小すると予想されている」と、国際的な半導体製造装置メーカーの中国支社の幹部は日経アジアに語った。

「中国の半導体工場に出荷される装置の稼働率が低下しており、これまでの買い急ぎが一因となって2025年以降の市場縮小につながっている」と幹部は付け加えた。

オランダの大手半導体製造装置メーカーであるASMLホールディングスでは、7~9月期の売上高のうち、中国が金額ベースで約50%を占めていました。しかし、ASMLは中国の市場シェアが2025年までに約20%に低下すると予想しています。

SEMIによれば、中国本土におけるチップ製造装置への支出は、2023年から2027年にかけて複合年間成長率で平均4%減少する見込みだ。

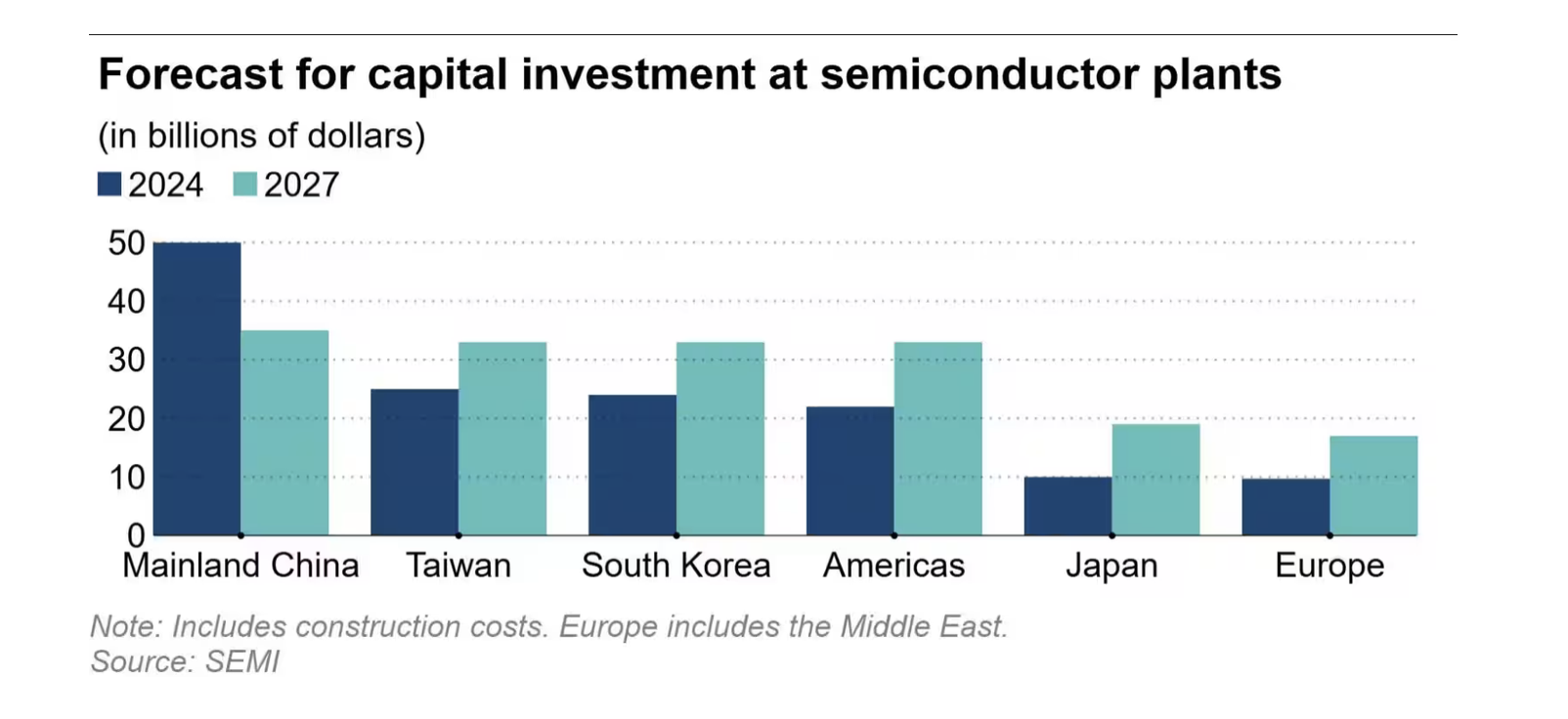

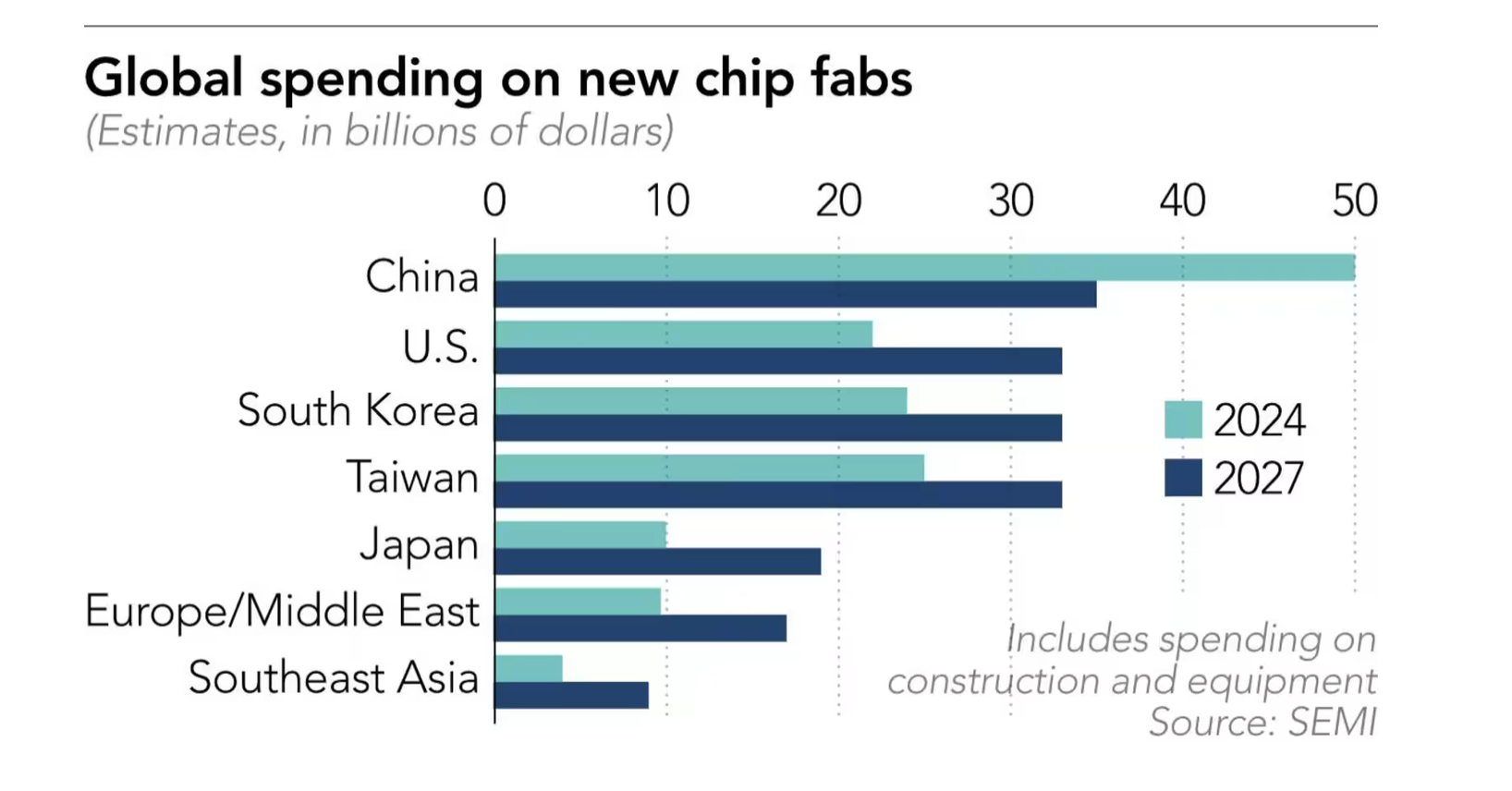

対照的に、南北アメリカ地域での支出は同期間において年間22%増加し、欧州および中東では19%、日本では18%増加する見込みです。

それでも、中国本土は依然として世界最大の半導体製造装置市場であり、2024年から2027年の間に半導体工場の装置に1,444億ドルを費やすと予想されている。

このコストは、韓国の1080億ドル、台湾の1032億ドル、アメリカの775億ドル、日本の451億ドルよりも大きい。

巨額の支出により供給が需要を上回る

中国の過剰支出の一因は、 政府が半導体産業の自給率向上を目指していることです。SEMIによると、中国の自給率は2023年までにわずか23%に落ち込む見込みです。

中国政府は、技術的自立を促進するために半導体産業の支援を継続したいと考えているため、中国の大手外国サプライヤーは地元企業との激しい競争に直面している。

チップ製造への大規模な投資は過剰生産能力につながり、業界企業の価格と利益に圧力をかける可能性がある。

世界第2位の経済大国の巨額支出により、同国の半導体産業の設備投資率は2021年以降4年連続で15%を超えている。

業界の専門家は、この割合が15%を超えると供給過剰の懸念が生じ、価格の低下につながり、企業の利益に影響を及ぼす可能性があると見積もっています。

SMICは最近、成熟ノードチップの過剰生産能力状況は2025年まで続くと警告し、新たな生産能力の拡大を慎重に検討している。

趙海軍共同CEOは、「業界の稼働率は70%前後で推移しており、最適水準の85%を大きく下回っており、著しい過剰生産能力を示している。状況は改善する可能性は低く、むしろ悪化する可能性がある」と述べた。

国営のナウラ・テクノロジー・グループ(Naura Technology Group)は中国最大の半導体製造装置サプライヤーです。先端微細加工設備(AMEC)は第2位の規模を誇ります。両社とも政府の支援を受けて技術力を向上させてきました。

中国政府はSMICや他のメーカーにも、国産のチップ製造設備を購入するよう要請している。

1月、米国はAMECを軍と関係のある中国企業リストに追加しました。中国本土メディアによると、9月以降、AMECの米国人幹部2名が辞任しています。

(合成)

[広告2]

出典: https://vietnamnet.vn/dau-hieu-cong-nghiep-ban-dan-trung-quoc-truoc-cuoc-khung-hoang-thua-2340698.html

![[写真] 2025年から2030年までのニャンダン新聞愛国模範大会のパノラマ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/04/1762252775462_ndo_br_dhthiduayeuncbaond-6125-jpg.webp)

コメント (0)