Nguoi Dua Tinの統計によると、ベトナム乳製品株式会社( Vinamilk )のVNM株は年初来21%以上下落しており、市場価格は過去1ヶ月間で5%下落し、1株あたり67,000VND(5月29日終値)となっている。一方、VN指数は年初来1.6%上昇し、過去1ヶ月間で3%上昇している。

現時点でのVNMの市場価格はそれほど改善しておらず、2022年初頭の1株当たり80,750ドンから下落し、2022年6月中旬に1株当たり61,300ドンで底を打った後、回復し、現在は1株当たり67,000ドンとなっている。

ビナミルクの時価総額は現在141兆2,809億9,000万ベトナムドンで、時価総額上位10社の中で6位に後退しました。最盛期には、ビナミルクは証券取引所で最大の時価総額を誇る銘柄でした。

銀行株の上昇と相まって下落が続けば、VNMの時価総額は近い将来、8位にまで転落する可能性があります。現在、VNMの時価総額は、下位3行(TCB、BID、CTG)と比べてわずか12%高いだけです。VNMが急落し、銀行株が急騰すれば、理論上は1回の取引でこの差は埋まる可能性があります。

これは、ベトナム株式市場におけるVNM株の地位が以前とは大きく異なっていることを示しています。

VNM株価は2021年から現在に至るまで急落している。

VietstockFinanceのデータによると、4月のベトナム証券取引所(HoSE)における外国人投資家の売り越しは2兆7,720億ドンに達し、年初来最大の売り越し幅を記録しました。さらに、4月6日から14日までの間には、外国人投資家による7営業日連続の売り越しが発生し、その総額は2兆1,150億ドンに達しました。

そのうち、VNMはHoSEで外国人投資家による純売却額が2番目に多い銘柄であり、純売却額は最大4,180億ベトナムドンに達し、2023年初頭から絶え間ない純売却が続いている。

現在、ビナミルクのブランド価値は28億米ドルに達し、2022年の同時期と比べて18%増加し、世界で最も強力な牛乳ブランドトップ5の中で2位、 世界で最も価値のある牛乳ブランドトップ10の中で6位にランクされています。

2022年、Vinamilkは世界最大の農業・食品見本市「Gulfood Dubai 2022」のVietnam - Foods of VietNamパビリオンに出展する唯一の乳製品業界企業です。VNMはまた、6回目の名誉ある輸出業者として認められました。

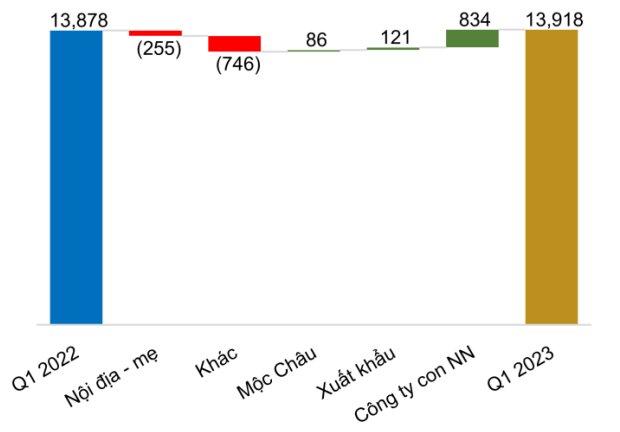

財務状況を見ると、2023年第1四半期のビナミルクの純収益は13兆9,180億ドンで、前年同期と同水準でした。また、財務活動による収益は、2022年第1四半期の3,200億ドンから2023年第1四半期には4,190億ドンへと大幅に増加し、30%の増加となりました。

一方、ビナミルクの当四半期の費用はすべて前年同期比で大幅に増加しました。これに伴い、金融費用は20%近く増加し、1,580億ドンとなりました。これは主に、2022年第1四半期と比較して支払利息が215%増加したことによるものです。

さらに、2兆9,420億ドンは、Vinamilkが販売に費やす金額です。この「重い」費用には、サービス費、プロモーション、ディスプレイ、製品紹介、販売サポートなど2兆2,020億ドン以上が含まれており、全体の74.8%を占めています。つまり、Vinamilkは毎日最大244.6億ドンを製品広告に費やしていることになります。

ビナミルクは、2023年第1四半期に税引き前で2兆3,120億ドンの利益を達成した。経費を差し引いた後では、ビナミルクは1兆9,060億ドンの利益を報告し、同時期に比べて16.5%減少した。

同社は2023年の売上高目標を同時期比5.5%増の63兆3,800億ドン、税引前利益目標を2022年と同額の10兆4,960億ドンに設定した。ビナミルクは2023年第1四半期を終え、売上高計画の22%と税引前利益計画の22%を達成した。

同社は、液体ミルクと粉ミルクの分野で厳しい競争と課題に直面しているため、2023年通期の売上高販管費率を昨年並みに維持し、残りの期間で売上を支え、市場シェアを回復する必要があると述べた。しかし、ナッツミルクなど、依然としてプラス成長を記録した小規模なセグメントもある。

2023年第1四半期の国内収益の伸びはマイナスです(出典:BVSC)。

BVSC証券は、2023年にVNMの純収益が前年比1.8%増の61兆610億ドン、税引後利益が前年比5.5%増の8兆9850億ドンに達すると予測している。

しかし、分析チームは依然として、2023年後半と2024年には利益率が徐々に回復するという見通しを信じており、2024年には10.4%の利益成長を予測している。EPSはそれぞれ1株あたり3,824ドンと4,219ドンと予測されており、2023~2024年のPERは18.2倍と16.5倍に相当する。

KBSV証券はまた、VNMの国内市場は競争の激化により横ばい状態が続き、VNMが市場シェアを拡大することが困難になるとコメントした。ベトナムにおける牛乳消費の需要は依然として低く、短期的には、2022年末の一連の人員削減後に収入が影響を受けると、消費者の購買力がすぐには回復しない。

分析チームは、2023年末からの消費回復の勢いが続くことから、2024年の見通しはより明るいと評価しています。ベトナムの一人当たり牛乳消費量は地域内の他の国と比較して依然として低いため、乳製品の需要は増加しています。KBSVは、2024年のVNMの純売上高と税引後利益がそれぞれ2023年比4%増の64兆4,390億ドン、9兆9,420億ドンに達すると予測しています。

[広告2]

ソース

コメント (0)