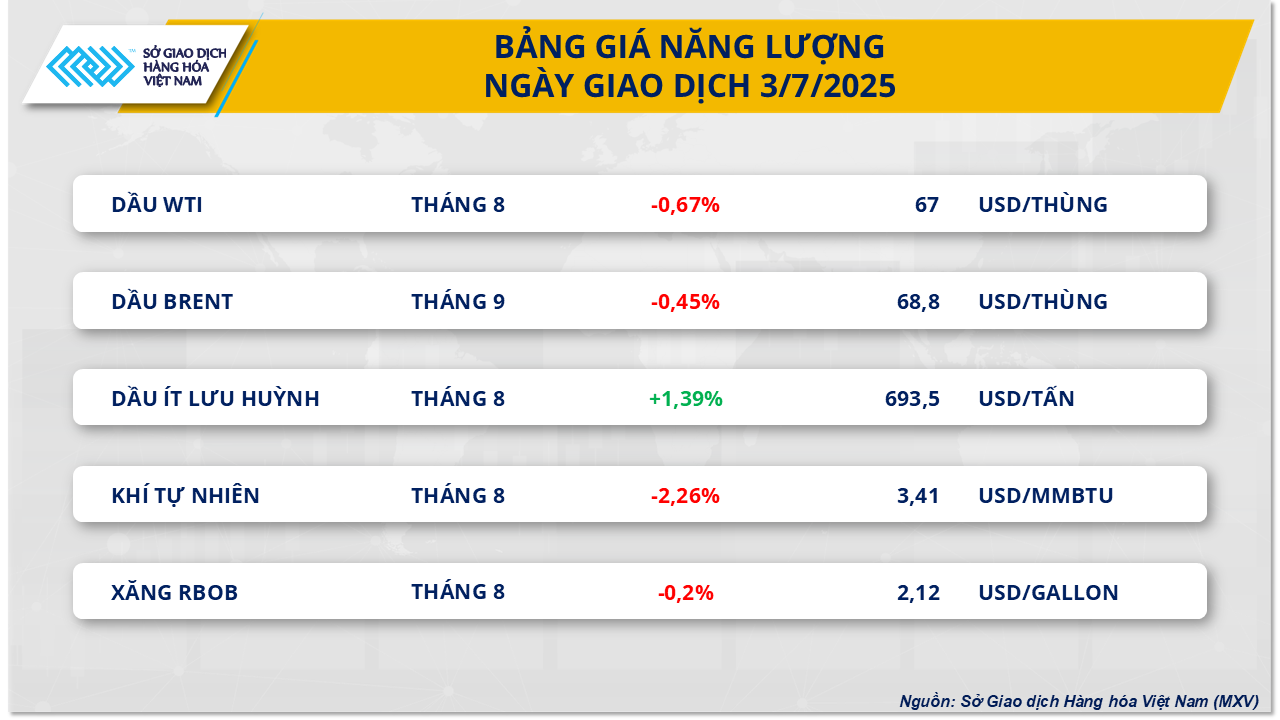

6月30日の週初取引終了時点では、エネルギー市場は売り圧力に支配されていました。 特に、2種類の原油製品の価格は、供給過剰への見通しから反転し、下落しました。

具体的には、WTI原油価格は0.63%下落し、1バレルあたり65.11となりました。 先日、満期を迎えた8月限のブレント原油価格は、約0.2%下落し、1バレルあたり67.61で取引を終了しました。

OPEC+は8月も生産量の増加を続けていると予想されており、1日あたり41万1000バレルの増加が見込まれている。これにより、2025年初頭からの同グループの総生産量の増加は1日あたり178万バレルとなり、世界の石油需要全体の1.5%以上に相当することになる。

さらに、米エネルギー情報局(EIA)バレル増量の1,347万バレル/日となったことで、市場の供給圧力が注目された。

しかし、7月1日火曜日、エネルギー市場は新たな変動を記録しました。 特に、2種類の原油製品の購買力がプラスになりました。

取引終了時点で、ブレント原油価格は小幅上昇し、1バレルあたり67.11ドル(0.55%上昇)となりました。 同様に、WTI原油価格も0.52%上昇し、1バレルあたり65.45ドルとなりました。

7月2日水曜日には、購買力がエネルギー市場を支配し、WT I原油価格は3.06%上昇して1バレルあたり67.45ドルで止まりました。

原油価格の上昇にはさまざまな理由があるが、S&Pグローバルが発表した中国製造業の財新PMI指数は6月に50.4ポイントまで急上昇し、50ポイントの節目を上回り、製造業活動が拡大に回帰したことを示した。

世界第2位の経済大国であり、世界第2位の石油消費国でもあるこの国の回復により、今後エネルギー需要が増加すると予想されている。

JOLTS雇用機会指数が上昇し、S&Pが発表した6月の製造業PMI指数も上昇を記録するなど、改善の兆しを見せている。

原油価格の上昇を支持している理由の一つは、米国とベトナムの貿易交渉における前向きな見方と、中東で 政治的緊張が再びリスク上昇への見方だ。

「Truth Social」への投稿で、ベトナムとの貿易協定に関する詳細な情報を提供しました。

また別の動きとして、イランのマソウド・ペゼシキアン大統領が、今後の国子力機関(IAEA)によるイランの原子力施設の査察はすべてイランの最高国家安全保障会議の承認を得なければならない規定新法に問い合わせる

一方、米国ではガソリンや原油の在庫が引き続き増加しており、夏に向けて米国のガソリン消費需要への見通しが立っている。

しかし、木曜日(7月3日)には、米国経済から見ても明るいどころか、原油価格は下落に転じた。

具体的には、ブレント原油は0.45%下落し、1バレルあたり68.8となりました。一方、WTI原油は0.45%下落しました。 67%落ちし、1バレルあたり67試合で戦いました。

連絡り、特に6月の異常率の低下など、かなり好ましいことが見られた。

しかし、多くの投資家は、労働市場に関する好ましい情報により、米連邦準備制度理事会(F RB)が引き続き利下げの決定に慎重な姿勢をとることのではないかと懸念している。

これにより、現在のエネルギー市場は、主に3つの縮小による圧力にさらされています。 それは、今後の米国におけるガソリンと原油の需要に対する見通し、OPECプラスが8月に生産量を大幅に増加させ、市場の供給過剰リスクが高まる可能性、そして7月9日以降の米国経済に関する懸念については不確実性です。そのため、専門家は今週も原油価格が下がり続けると予測しています。

出典: https://hanoimoi.vn/gia-dau-lieu-co-di-xuong-708181.html

![[OCOPレビュー]ベイクエン餅:ブランドの評判のおかげで新たな高みに到着した地元の名物](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/3/1a7e35c028bf46199ee1ec6b3ba0069e)

コメント (0)