メコンデルタは長きにわたりベトナムの「米の心臓」と称され、同国の米生産量の50%以上、輸出量の90%以上を占めてきました。しかし、干ばつ、塩水浸入、暴風雨、洪水、地滑り、疫病などが深刻化するにつれ、この地域は気候変動の影響を最も受けやすい地域となりつつあります。生産特性が自然に左右されるため、メコンデルタの農家は依然として、予測不可能な変動の中で、毎作期「賭け」を強いられています。

こうした状況の中で、 農業保険、特に稲作被害保険は、自然災害や市場変動に対して稲作農家が強固な立場に立つための「経済的な盾」として位置づけられている。

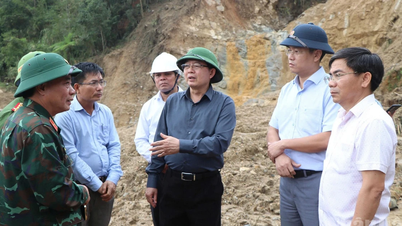

しかし、アグリバンク保険がアンザン省協同組合経済局( 農業環境省)、アグリバンク・アンザン、GIZと共同で開催したセミナー「メコンデルタにおける稲作被害保険の課題と解決策」で評価した多くの代表者が指摘したように、保険が真に生活に入り込むまでの道のりは、依然として多くの障壁に満ちています。

実際には、ベトナム全体、特にメコンデルタ地域における農業保険制度は、まだ期待に応えられていません。まず、法的枠組みの面では、政令58/2018/ND-CPには依然として欠陥があります。対象となる作物のリストが狭く、手続きが煩雑で、大規模な商品生産モデルに対するインセンティブメカニズムが欠如しています。現行の政策は依然として社会保障(貧困層および準貧困世帯)への支援に偏っており、協同組合や農業企業にとって専門的な生産リスク管理ツールにはなっていません。

第二に、不当利得のリスクと損害評価が大きな課題です。自然災害や害虫は複雑で、損害の原因や範囲を特定することが難しく、保険会社が補償範囲の拡大をためらう原因となっています。

3 つ目は、データ インフラストラクチャが弱いことです。天候、生産、リスクに関する共有データベースがないため、価格設定、製品設計、補償評価が不正確になり、コストがかかります。

第四に、小規模かつ分散した生産により保険料が高く、生産プロセスの管理能力が低いため、農家、協同組合、企業、銀行、保険の間に同期したつながりがないため、保険商品を持続可能にすることは困難です。

セミナーで特に強調されたのは、 アグリバンクとアグリバンク保険(ABIC)が共同で実施している信用、保険、農家連携モデルでした。これは、米農家のための「閉じた保護の輪」を構築するための取り組みであり、リスク発生時に信用資本が途絶えることのないようにするための実践的な取り組みです。

アグリバンク・アンザンのトラン・ヴァン・ソウル理事長によると、アグリバンクは現在「3つの農家」の主要銀行であり、アンザン省における米生産向け融資残高の70%以上を占めているという。保険と信用を結びつけることで、銀行は融資資金を保全し、農家は生産に安心感を抱き、保険会社は安定したデータベース、流通チャネル、顧客を確保できる。

具体的には、このチェーンの運営モデルは、アグリバンクが100万ヘクタール稲作プロジェクトに参加する農家や協同組合に資金を提供し、アグリバンク保険が稲作被害保険と信用保証パッケージを提供するという方向性で実施されています。リスク発生時には、保険が補償金を支払い、人々が負債を返済し生産を継続できるよう支援する一方で、銀行は流動資本を維持します。

アンザン省では、アグリバンク保険がGIZと協力し、11の協同組合で米作保険の試験運用を開始しました。8月21日から22日にかけて大雨が被害をもたらしましたが、同社はフーアンフン協同組合の世帯に6,180万ドンを迅速に支払い、作物の収穫期における生産の回復を支援しました。

それと同時に、健康リスクに直面している借り手に約3億5000万ドンの信用保障保険も支払われた。これは人道的な行為であり、保険が単なる「補償カード」ではなく、農家に寄り添う長期的な取り組みであることを証明している。

アンフー村人民委員会のグエン・スアン・ティエン委員長は、これは人々の政策への信頼を高める上で大きな精神的励みとなると述べた。農業環境省の代表で貧困削減・社会保障局長のディン・ティ・ホア氏もABICの取り組みを高く評価するとともに、メコンデルタの米生産の特性に合わせて製品の改良を継続するよう同社に要請した。

専門家によると、稲作被害保険が真に持続可能な農業の柱となるためには、関係機関や地方自治体のより積極的な関与が必要だ。まず、国は法的枠組みを改正・改善し、保険対象を拡大し、手続きを簡素化し、リスク地域や生産モデルに応じた柔軟な価格設定メカニズムを適用する必要がある。

併せて、気象、水文、生産、リスクなどのデータを統合した農業に関する共有デジタルデータベースを構築し、保険事業者が透明性と正確性を備えた商品を設計できる基盤を整える必要があります。

特に、広報活動と研修活動は一歩前進させる必要があります。農家は、自らの権利、義務、そして保険への加入方法を明確に理解する必要があります。保険を「状況に応じた解決策」ではなく、生産活動に不可欠な要素として積極的に捉えることで、農業保険は持続可能なものとなり得るのです。

米作物被害保険は、リスク共有の手段であるだけでなく、信用の流れを守り、生活を安定させ、メコンデルタ全体の米の生産、加工、消費チェーンを維持するための重要な金融手段でもあると断言できます。

信用、保険、農家、地方自治体の緊密な連携こそが、農業保険がもはや「パイロットモデル」ではなく、持続可能で近代的かつ低排出の農業開発戦略における政策の柱となる唯一の道である。

出典: https://nhandan.vn/giai-bai-toan-bao-hiem-thiet-hai-cay-lua-tai-dong-bang-song-cuu-long-post919283.html

![[写真] ダナン:水は徐々に引く、地元当局は浄化活動に活用](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

![[写真] ファム・ミン・チン首相が汚職、浪費、ネガティブな言動の防止と撲滅を目的とした第5回全国報道賞授賞式に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761881588160_dsc-8359-jpg.webp)

コメント (0)