HSBCグローバル・インベストメント・リサーチは10月28日、「ベトナム概観 - 前進を続ける」というレポートを発表しました。HSBCの専門家は、ベトナムが第3四半期に8.2%という驚異的な成長率を記録し、ASEAN諸国の中で最も高い成長率を記録したと評価しました。

ベトナムの成長予測は7.9%に引き上げられた。

HSBCの専門家によると、ベトナムの経済成長率は前年同期比8%を超え、市場予想を大きく上回ったのはこれで2四半期目となる。他のASEAN諸国の対米輸出は、前倒し需要の減少を受けて若干減少したが、ベトナムの貿易は2桁成長を維持し、堅調に推移した。

さらに明るい兆しとして、第3四半期の貿易黒字は、米国以外の貿易相手国との黒字増加により、今年上半期の2倍に拡大しました。これは、テクノロジー関連経済に大きく貢献するAI技術の需要増加が一因となっています。

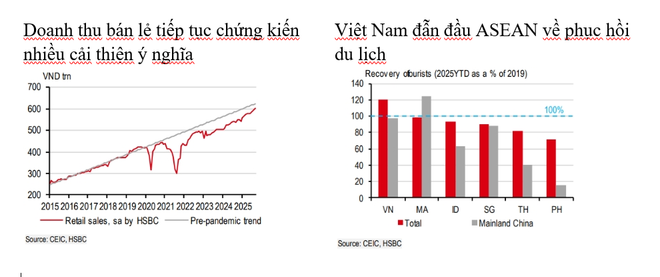

HSBCによると、物品貿易の困難にもかかわらず、サービス部門も成長維持に貢献した。小売売上高は大きく改善し、観光業は引き続き力強い成長を続けており、ベトナムはASEAN諸国の中で観光業の回復をリードしている。

さらに、 政府による大規模インフラプロジェクトの推進は、建設活動の増加に貢献しています。公共投資支出が加速すれば、さらなる成長の可能性はまだ残されています。公共投資支出は第3四半期時点で年間計画の50%にしか達していません。

第3四半期の予想外の上昇を受けて、HSBCは2025年のGDP成長率予測を7.9%(従来6.6%)、2026年のGDP成長率予測を6.7%(従来5.8%)に引き上げました。しかし、HSBCは成長に影響を与える可能性のある最大のリスクは貿易変動であることにも留意する必要があります。HSBCはまた、インフレ率予測を2025年で3.3%(従来3.2%)、2026年で3.5%(従来3.2%)にそれぞれわずかに引き上げました。

前進し続けよう

第2四半期のASEAN経済の予想外の好調に続き、力強い成長の勢いが続いています。これは特にシンガポールやマレーシアといった貿易依存度の高い国で顕著ですが、ベトナムの驚くべき成長は他に類を見ないものです。

ベトナムは2025年第3四半期に驚くべき成長率を達成し、前年比8.2%に達し、2025年第2四半期の力強い成長の勢いを維持しました。この目覚ましい結果は前年比7.2%という市場予想を大幅に上回り、ベトナムは再び東南アジアで最も急速に成長する経済となりました。

最大の驚きは、製造業と貿易に反映された対外志向セクターの底堅さです。不安定な貿易環境にもかかわらず、第3四半期の鉱工業生産は前年同期比10%増加しました。当然のことながら、貿易は引き続き活況を呈し、輸出入はともに前年同期比で20%近く増加しました。

最も心強いのは、ベトナムの貿易黒字が2025年上半期に比べて第3四半期に2倍以上の30億ドルに増加したことだ。

「米国は依然としてベトナムからの最大の輸出先であり、市場シェア全体の3分の1を占めているものの、これはベトナムが米国以外の貿易相手国との貿易黒字を増やしていることを示している」とHSBCの専門家は述べた。

HSBCは、「データを詳しく見ると、貿易の主な牽引役は家電製品と電子部品であることがわかります。この成長はベトナムの対米輸出を大幅に押し上げ、第3四半期の輸出は前年同期比で約30%増加しました」と述べています。

ASEAN全体でフロントローディングがピークを迎えている一方で、ベトナムの対米輸出の継続的な伸びは、アジア全体で見られるもう一つの傾向を反映しています。ハイテク経済はAIを活用した技術への需要増加の恩恵を受けており、貿易にとって強力なバックストップとなっています。

堅調な貿易実績に加え、サービス部門も引き続き力強い成長を遂げました。最終消費に関連する小売売上高も大幅に改善しました。第3四半期の小売売上高は前年同期比12%増となり、パンデミック前のトレンドとの差は2025年初頭の10%からわずか3%に縮小しました。

一方、交通や宿泊などの観光関連分野も継続的な活況を呈している。

HSBCの専門家によると、「前回のコメントで、ビザ免除政策がないにもかかわらず、ベトナムが中国人観光客の新たな人気旅行先となった理由について簡単に説明しました。実際、ベトナムはASEAN諸国の中で観光業の回復をリードしています。第3四半期までに1,500万人の観光客を迎え入れた後、ベトナムは2019年の水準の120%に相当する観光客の再訪率を記録しています。」

ベトナムはタイなどの国ほど観光に依存していないものの、観光部門の競争力の高まりにより、物品貿易における課題からある程度守られる可能性がある。」

公共投資と外国直接投資が成長を促進

経済の供給面に加え、需要面の評価も同様に重要です。第3四半期の実質消費は前年同期比で8%以上増加し、実質投資は前年同期比で10%近く増加しました。

特に、ベトナムは優先課題とされる大規模インフラプロジェクトの進捗加速に注力しています。第3四半期時点で公共投資支出率が年初計画の50%にしか達していないことから、更なる成長改善の余地が残されていることがわかります。

公共投資に加え、FDIはベトナムの成長を牽引する重要な原動力であり続けています。4月以降、ベトナムへのFDI流入の安定性に対する懸念が高まっています。第3四半期のFDI総額は前年同期比15%増加しましたが、新規登録FDIは前年同期比9%減少しました。興味深いことに、ベトナムのFDIポートフォリオの構造は今年変化しました。2024年には、シンガポール、韓国、中国本土が3大投資国となるでしょう。

しかし現在、シンガポールと中国本土はそれぞれ新規FDIの約4分の1を占めており、韓国のシェアは低下し、米国がその地位を奪っています。つまり、貿易の変動にもかかわらず、世界の二大経済大国はベトナムへの投資を続けているのです。

結局、今やASEAN新興市場はすべて振り出しに戻り、同じ「19%~20%」の関税に直面しており、マレーシアやベトナムなど、貿易摩擦から利益を得てきた国々は引き続き利益を得ることになる。

")

インフレ率は前月比4%の小幅上昇にとどまったものの、概ね抑制された状態が維持された。一方、9月の総合インフレ率は前年比3.4%上昇し、市場予想と一致した。

インフレ懸念が解消されたことを受け、インド国立銀行は経済成長を支えるため、信用の伸び率向上を目指しています。8月末の信用の伸び率は前年同期比最大20%増となり、インド国立銀行の通期成長率予想である19~20%とほぼ一致しました。これは当初目標の16%を上回っています。

要約すると、HSBCの専門家は、目覚ましい成長の結果、ベトナムは再びASEAN諸国の中で際立った存在になったと評価した。

出典: https://baodanang.vn/hsbc-tang-truong-nhanh-nhat-asean-kinh-te-viet-nam-khong-ngung-sai-buoc-3308539.html

![[写真] ルオン・クオン主席、第3軍区の軍隊の伝統的な日の80周年記念式典に出席](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

コメント (0)