キャッシュフローの強力なサポートにより、VN指数は2022年に記録された史上最高値を上回りました - 写真:QUANG DINH

HSC、MAS、KISなど、市場シェア上位の企業の多くは、融資余地がほぼ枯渇しています。市場の上昇基調が続く場合、融資能力拡大のための追加資本調達の圧力は、まもなく生き残りをかけた問題となるでしょう。

株式投資額が急増、信用取引債務も過去最高を記録

2025年第2四半期初頭、市場は米国の関税関連のショックに見舞われましたが、その後急速に力強く回復しました。証券会社の信用取引残高は引き続き増加し、過去最高水準に達しました。

前四半期に記録された38の証券会社(SC)の未決済証券ローン総額(証拠金と前渡金を含む)は、約286兆5000億ベトナムドンに達し、業界で新たな最高を記録した。

信用貸借金利も引き上げられ、年初は熾烈な競争を経て利益率の改善に貢献した。しかし、一部の大手証券会社にとって重要な「武器」であったマージン拡大余力は徐々に枯渇しつつある。

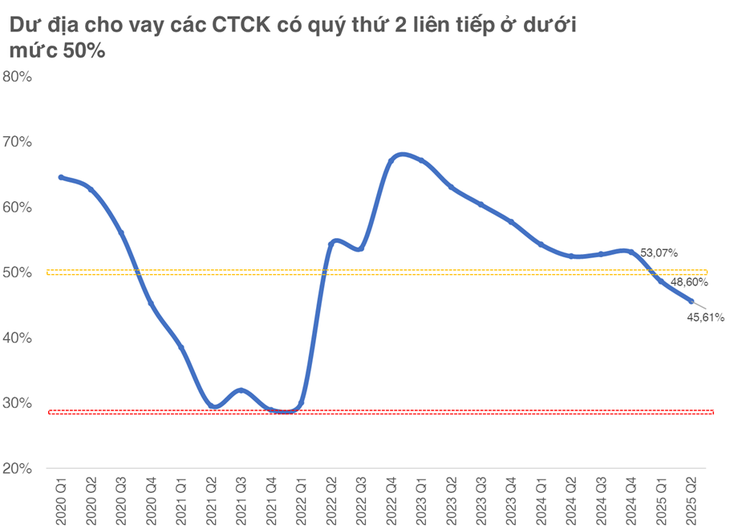

規制により、各証券会社は自己資本の2倍までの証拠金貸付しか認められていません。一般統計によると、貸付残高(現在の未払債務と上限額の比率)は45.6%に減少し、2022年第2四半期以来の最低水準となり、前四半期比で約3ポイント低下しました。

注目すべきは、2020年から2021年にかけてこの比率が50%を下回ったことで、市場は過熱期に入り、融資枠が継続的に縮小したことです。過去最低水準は、VN指数が史上最高値に達する直前の2021年第2四半期に記録された約29%でした。

証券市場シェア上位の企業の多くは、融資限度額に近づいています。

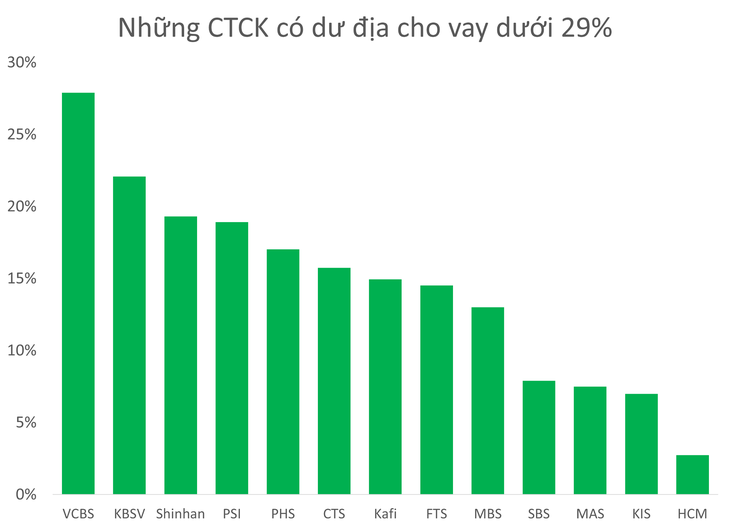

現在、HSC、MBS、MAS、KIS、VCBSなど、証券市場シェア上位10社を含む、マージン余地が29%を下回る大小さまざまな証券会社が10社以上あります。

大手・中小の証券会社10社以上で証拠金余地が29%を下回っている。

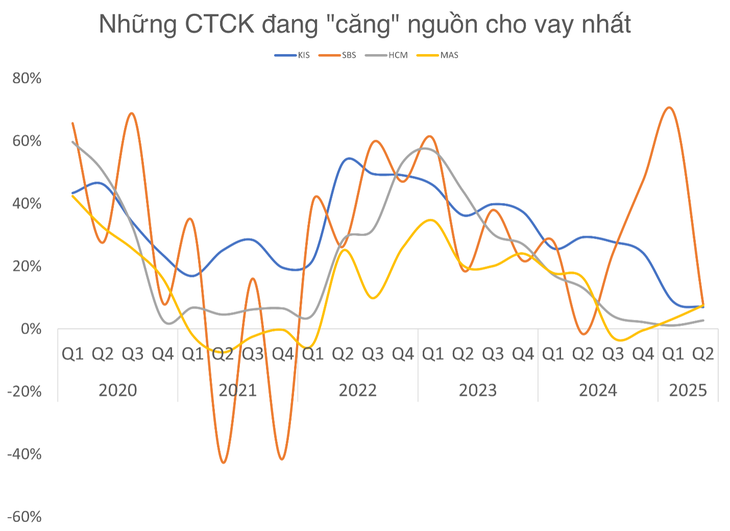

このグループでは、貸出スペースがほぼ枯渇しているHSC、MAS、KISが特に注目に値します。

最も目立つのはHSC証券(HCM)で、HSCの取締役会は2025年に27兆ベトナムドンの融資目標を設定したにもかかわらず、多くの部門が約20兆ベトナムドンの未払い債務を維持している。

同社は、2025年第3四半期に実施される新たな増資を待つ間、2大競合企業であるSSIとTCBSがともに融資額を33兆ベトナムドン以上に増やしており、未払い債務規模の競争で取り残されつつある。

HSCは効率性を維持するために、自社取引に方向転換し、「底値で買い」、2025年第2四半期に株式ポートフォリオに1兆4000億ドン以上を追加せざるを得なかった。

一方、韓国の証券会社2社、ミレアセットベトナム(MAS)とKISベトナムも、融資限度額に関する大きな障壁に直面しています。親会社から早急に新たな資本を調達しなければ、巨額の資本を有する国内競合他社に市場シェアを奪われるリスクは十分にあります。

未来アセット証券とKIS証券のHOSEにおける取引市場シェアは、前四半期にそれぞれ3.5%と3.13%に低下した。

市場が引き続きキャッシュフローを誘致し、VN指数が史上最高値に近づいている状況下では、個人投資家からの証拠金需要は引き続き急増するでしょう。これは、証券会社が株式の「コンテナ」をアップグレードする時間がない場合、証券会社への圧力がさらに高まることを意味します。

過去の現実を見ると、マージン緊張の期間はしばしば市場の活況サイクルと関連しており、投資家は大手証券会社の貸出データにも敏感であることがわかります。

出典: https://tuoitre.vn/margin-cang-nhu-day-dan-nhieu-cong-ty-chung-khoan-lon-sap-can-room-luc-thi-truong-bung-no-20250726190946672.htm

![[インフォグラフィック] ベトナムの株式市場の取引口座数が1100万口座を突破](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762677474332_chungkhoanhomnay0-17599399693831269195438.jpeg)

コメント (0)