社債市場への海外資本の誘致:適切な商品と仕組みの両方が不足している。

社債市場の流動性は低迷しており、個人投資家の流入は大幅に減少している一方、機関投資家は銀行や証券会社に限られている。

|

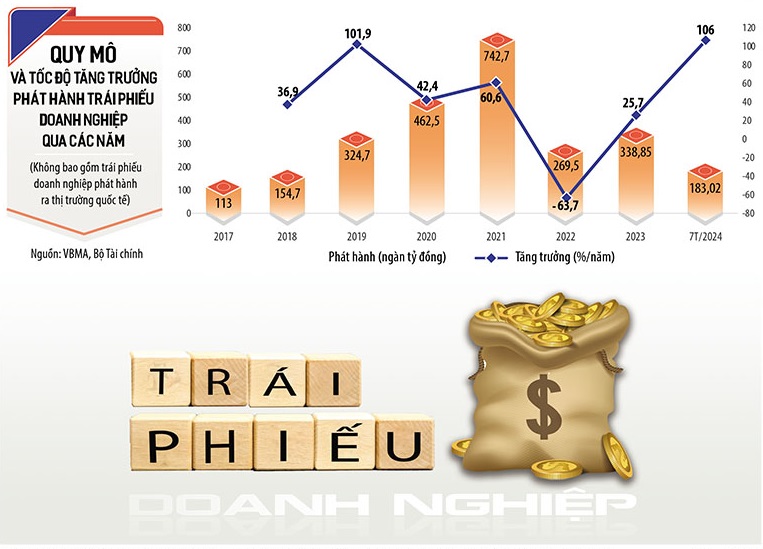

| 目覚ましい成長期があったにもかかわらず、社債市場は外国人投資家を惹きつけるための仕組みや質の高い商品が不足している。(図:ダン・グエン) |

ランキングがなければ、「強豪」でさえも無力だ。

専門家は、社債市場には「ハイエナ」、特に海外からの投資資金を引き付けるための仕組みと質の高い商品の両方が欠けていると考えている。

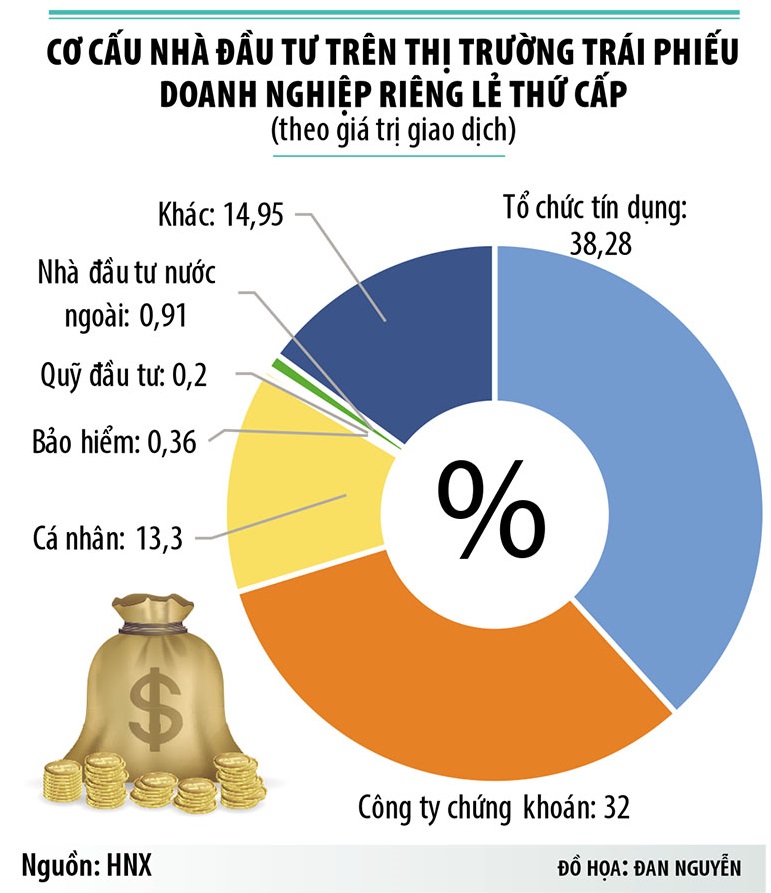

現在、民間(流通)社債市場の買い手は主に銀行と証券会社(約80%を占める)である。投資ファンドなどのその他の機関投資家はわずか0.2%、保険会社は0.36%に過ぎない。特筆すべきは、外国人投資家はわずか0.91%にとどまっている点である。

債券市場の仲介業者によると、数十億ドル規模の資産を保有する多くの金融機関がベトナム債券市場への投資に関心を示しているものの、仕組みと質の高い商品の両方が不足しているため、投資を実行できていないという。

「多くの年金基金や投資信託はベトナム債券市場に関心を持っているが、投資することができない」と、FiinRatingsのゼネラルディレクター、グエン・クアン・トゥアン氏は述べた。

トゥアン氏によると、このような状況は、これらの外国ファンドが各国の債券への投資を、その債券の信用格付けに基づいて行っているために生じている。これは国際的な慣行だが、ベトナムの債券発行体はまだこの慣習を採用していない。ベトナム債券市場協会によると、今年最初の7か月間で信用格付けが付与された債券は、総額のわずか7%に過ぎなかった。

ベトコムバンク証券(VCBS)の投資ディレクター、ズオン・キム・アイン氏は、外国の保険会社がベトナムの債券に投資する際、まず関心を持つのは債券に関するデータ、特に発行会社のデフォルト確率に関するデータであると述べた。これは、企業が投資リスクを管理する上で必須事項である。

「VCBSに問い合わせてくるほぼすべての海外ファンドは、そのデータが存在するかどうか、そしてリスク管理活動を行うためにそのデータを提供する独立した機関があるかどうかを尋ねてきます」と、ズオン・キム・アン氏は述べた。

現在、ベトナムの認可を受けた生命保険会社および損害保険会社は約300億ドルの投資を運用しているが、これらの会社の投資資産のうち、社債に割り当てられているのはごくわずかな割合に過ぎない。

2023年初頭に施行された保険事業法は、債務再編目的で発行された社債への投資を禁止しており、これにより、この種の投資家の社債市場への参加が制限されている。

|

まさに自国のすぐ近くで、海外からの投資を呼び込むチャンスだ。

近年、多くの企業は資金調達のために年率8~10%の金利で国際債券を発行せざるを得なくなっており、為替変動に伴うコストやリスクも無視できない。一方、国内で資金調達を行えば、コストを大幅に削減できる。

「しかし、投資家、特に機関投資家を育成し誘致するためには、主要なインフラ(政策、法的枠組み、透明性)が重要である一方、ソフトインフラ(上場取引所での取引)は、特に信用格付けにおいて国際的な慣行に従う必要がある」と、グエン・クアン・トゥアン氏は提言した。

さらに、機関投資家や海外投資家を誘致するためには、 政府はいくつかの税制優遇措置や借り換えメカニズムを検討すべきだと専門家は提言している。市場における「商品」、特にグリーンボンドの質と多様性を向上させるための解決策が求められている。

ナムア銀行の副総支配人であるヴォー・ホアン・ハイ氏は、外国人投資家を誘致するための重要な解決策の一つとして、ベトナム企業がグリーンボンドの発行を増やすことを推奨した。

現在、政府はグリーンボンド開発政策を掲げており、国家証券委員会もグリーンボンドに関する手引書を発行している。しかしながら、関係当局はグリーンボンド発行の基準となるグリーン分類リストをまだ公表していない。

さらに、多くの証券会社は、ベトナムが信用保証や債券保証のための仲介金融機関の設立を検討すべきだと提言している。これにより、信頼が回復し、市場に提供される債券商品の多様化が図られるだろう。これらの保証機関は、ベトナムの大手金融・投資機関や国際機関によって設立・運営される可能性がある。

出典: https://baodautu.vn/thu-hut-von-ngoai-vao-thi-truong-trai-phieu-doanh-nghiep-thieu-ca-hang-hoa-lan-co-che-d222895.html

コメント (0)