債券13ロット発行

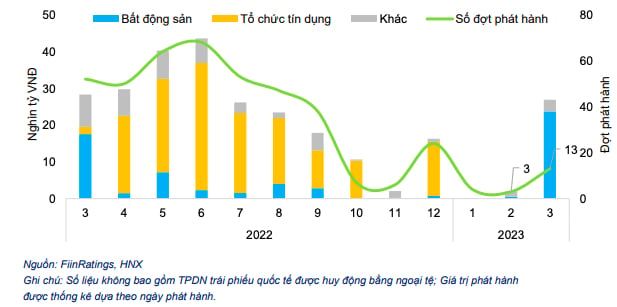

信用格付け会社FiinRatingが最近発表したレポートによると、社債市場では3月に発行活動が反転した。具体的には、合計13ロット、総額約27兆ドンの債券が発行された。不動産事業向けは6ロット、総額23.7兆ドンであった。

個別社債12ロットに加え、マサングループコーポレーションによる公募債1ロット(発行額2兆VND)があります。同社は年初から、合計3ロット、総額3.5兆VNDの公募債を発行しています。

債券の発行数は、特に不動産事業グループにおいて大幅に増加しました(写真:FiinRatings)

3月の民間発行額は前月比3倍、2022年同時期比2倍以上増加した。しかし、FiinRatingは、2023年第2四半期から市場が再び活発になるとは断言できず、市場の困難を取り除き、同時に個人投資家の信頼を回復するために、運営側の動きを注視する必要があると考えている。

一方、3月に満期前に買い戻された債券の規模は約18兆ドンに達し、前月比3倍、2022年の同時期比では約2.08倍となった。

しかしながら、これは2022年10月以来初めて、買戻し規模が発行規模を下回った月であり、政令65/2022/ND-CPの発布以来、ベトナム社債の時価総額が5ヶ月ぶりに上昇したことを示しています。これは、債券発行企業の資本および流動性発行にとって前向きなシグナルです。

FiinRatingは、これらの前向きな兆候は、運用金利の引き下げ、政令08/2023/ND-CP、不動産市場の活性化と促進に関する決議33/NQ-CP、そして最近では不動産プロジェクトの障害を取り除くための作業部会の設立から生じているとコメントした。これは、信用市場における最大のリスクである法的要因を考慮すると、社債市場が徐々に回復していくための前提でもある。

負債を抱えている企業は90社ある。

注目すべきは、買い戻しの急増にもかかわらず、年内満期を迎える社債の総額は依然として220兆ドンを超えており、依然としてかなり高い水準にあることです。不動産企業の社債の償還残高は、約40%にあたる93.2兆ドンに達しています。

このうち、今後2四半期に満期を迎える個別債券の未払債務総額は、それぞれ第2四半期で36.2兆ドン、第3四半期で35.4兆ドンとなる見込みです。これは、不動産事業に提供される信用規模全体、そして現在の不動産企業の信用力と比較すると、非常に大きな数字です。

2023年に満期を迎える債務のプレッシャーにより、FiinRatingの専門家は、2023年第2四半期および第3四半期に債券の不良債権比率が引き続き増加すると予測しています。特に、不動産市場に改善の兆しがあまり見られない時期にはなおさらです。

多くの企業は債券の償還圧力に直面している。

FiinRatingsの今回のレポートによると、債券の元本および利息の支払い遅延を発表する企業の数は増加し続けています。4月17日現在、市場では社債の債務履行を遅延している発行体が89社に上り、その総額は110兆ドンを超えています。

ハノイ証券取引所(HNX)の情報によると、2023年4月初旬以降、14社が債券の返済遅延を発表している。そのうち、不動産グループが依然として大きな割合を占めている。一部の企業は、返済遅延の理由として、不動産市場の低迷、信用収縮、そしてプロジェクトからのキャッシュフローに影響を与える返済額の減少を挙げている。

FiinRatingsのレポートによると、債券発行の遅延企業の48%は関連企業です。このうち27%は同一グループ(親子関係、または同一の親会社)に属し、13%は代表者/所有者の法人形態が同一であり、残りの7%は関連パートナーであり、互いに資本を出資しています。

[広告2]

ソース

![[写真] ベトナムとセネガルの省庁、支部、地方自治体間の協力協定の調印](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

コメント (0)