各国が「ネットゼロ」に向けた取り組みを加速させる中、中国企業はグリーンエネルギーのサプライチェーンを掌握することで、最大の恩恵を受けている。

グリーンエネルギーへの移行という機会を捉えるということは、企業が中国からより多くの製品を購入する必要があることを意味する。例えば、ファーウェイのような企業は、太陽光発電システムで使用されるインバーターの供給分野で圧倒的なシェアを占めている。

「グリーンロードマップにおける『チェックポイント』」

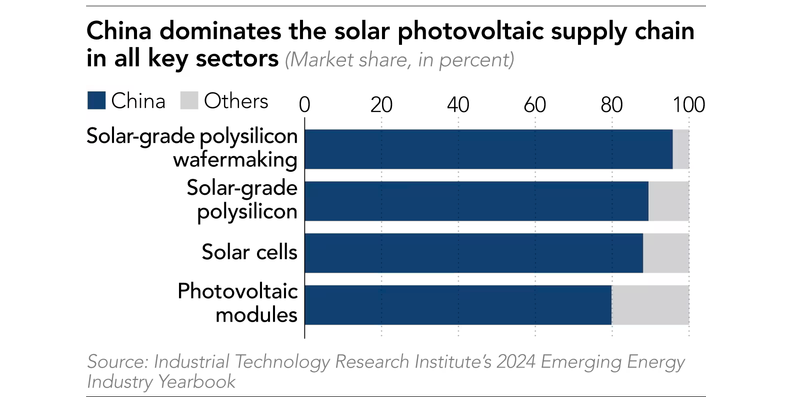

台湾工業技術研究院(中国)によると、中国本土は現在、原材料であるポリシリコンから最終製品である太陽光発電モジュールに至るまでのサプライチェーンの主要セグメントにおいて、90%以上の市場シェアを占めている。

マレーシア最大の再生可能エネルギー供給会社であるソラレストの取締役は、「中国は太陽光発電のサプライチェーンと技術を完全に掌握している。化石燃料と競争できるほど低コストでグリーンエネルギーを生成する最良の機会を提供している」と述べた。

こうしたコスト競争力により、中国は東南アジア諸国をはじめとする多くの国々のグリーンエネルギーロードマップにおいて重要な役割を担うようになった。

北京は、一帯一路構想の一環として、太陽光発電インフラにおける技術的専門知識を活用し、マレーシア、ラオス、タイ、パキスタン、サウジアラビアなどの国々の重要なエネルギーインフラに対する影響力を拡大している。

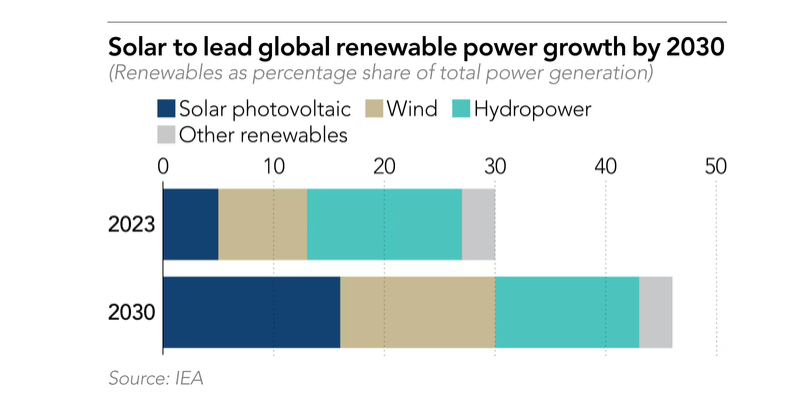

国際エネルギー機関によると、太陽エネルギーは利用しやすく、導入も容易な再生可能エネルギー源とみなされている。2024年だけでも、このエネルギー源への投資総額は5000億ドルに達し、他の代替エネルギー源を上回った。

日経アジアは情報筋の話として、洋上風力発電プロジェクトは計画と建設に8年以上かかる場合がある一方、太陽光発電所は2年以内に稼働開始できると報じた。

再生可能エネルギーの導入を求める圧力は高まっており、特に海外のテクノロジー大手からの投資誘致を目指すアジアの新興国ではその傾向が顕著である。

アップル、グーグル、マイクロソフトといった企業は、いずれもRE100イニシアチブに参加し、100%再生可能エネルギーの利用を約束している。

世界の生産量は倍増した。

2000年代には、シャープ、モーテック、ニューソーラーパワーといった日本企業や台湾(中国)企業が太陽光発電分野を牽引していたが、中国経済の急速な発展と、北京政府による太陽光パネルメーカーへの補助金によって、徐々に競争力を失っていった。

現在、この国には、Longi Green Energy Technology、Tongwei、GCL、Jinko Solar、TCL Zhonghuan Renewable Energy Technologyなど、 世界有数の太陽光発電企業のほとんどが拠点を置いている。

さらに、世界最大のインバーターメーカー3社もすべて中国企業であり、ファーウェイ、サングロウ・パワー、ギンロン・テクノロジーズなどが含まれる。

「中国の年間総生産能力は、全世界の2年間の供給量に匹敵する」と、太陽光発電機器メーカーである中米シリコンプロダクツの社長、ドリス・シュー氏は述べた。

「中国の巨大な経済規模と技術力は、コスト面で競争上の優位性をもたらしています。貿易障壁を無視すれば、中国本土のサプライヤーが提供するソリューションの方が明らかに合理的です」とドリス・シュー氏は付け加えた。

国際エネルギー機関(IEA)によると、米国とインドがサプライチェーンを国内へ移転しようと努力しているにもかかわらず、2030年までに中国は太陽光発電製造のあらゆる分野において、世界の生産能力の80%以上を維持すると予想されている。

同機関は、米国とインドでのモジュール製造コストは中国に比べて2~3倍高いと推定している。「この差は当面の間続くだろう。」

出典: https://vietnamnet.vn/trung-quoc-nam-90-thi-phan-cung-ung-nang-luong-mat-troi-2343776.html

コメント (0)