法令24号後の銀行と金の「色の変化」

金取引活動の管理に関する政府法令第24/2012号が発行されて以来、銀行システムにおける金取引の状況は根本的に変化し、以前の時期と比べてほとんど「色が変わった」ほどです。

過去には、金は銀行システムにおいてある程度「自由」な資金動員と貸付の人気のチャネルであったが、政令24号の発効以来、この活動は厳しく制限され、銀行の経営と事業の考え方に大きな転換点が生じた。

法令24号が公布される以前、多くの商業銀行は、金による資本の動員、金の貸付、金口座の開設、国内外での金口座の取引など、さまざまな商品を通じて金市場に深く関わっていました。

この興奮は金融および銀行システムにとって一連のリスクを伴います。金価格の変動は大きな差異を引き起こし、金をベトナム通貨に交換する需要の差異、流動性喪失のリスク、法的リスク、さらには金市場における操作、投機、詐欺の可能性さえも引き起こします。

政令24号が公布されると、国家は金の輸出入を独占し、資格を有する少数の金融機関と企業にのみ金地金の取引を許可しました。銀行は金の調達と貸付を禁止され、金口座や金デリバティブ取引に関連する活動を停止しなければなりませんでした。

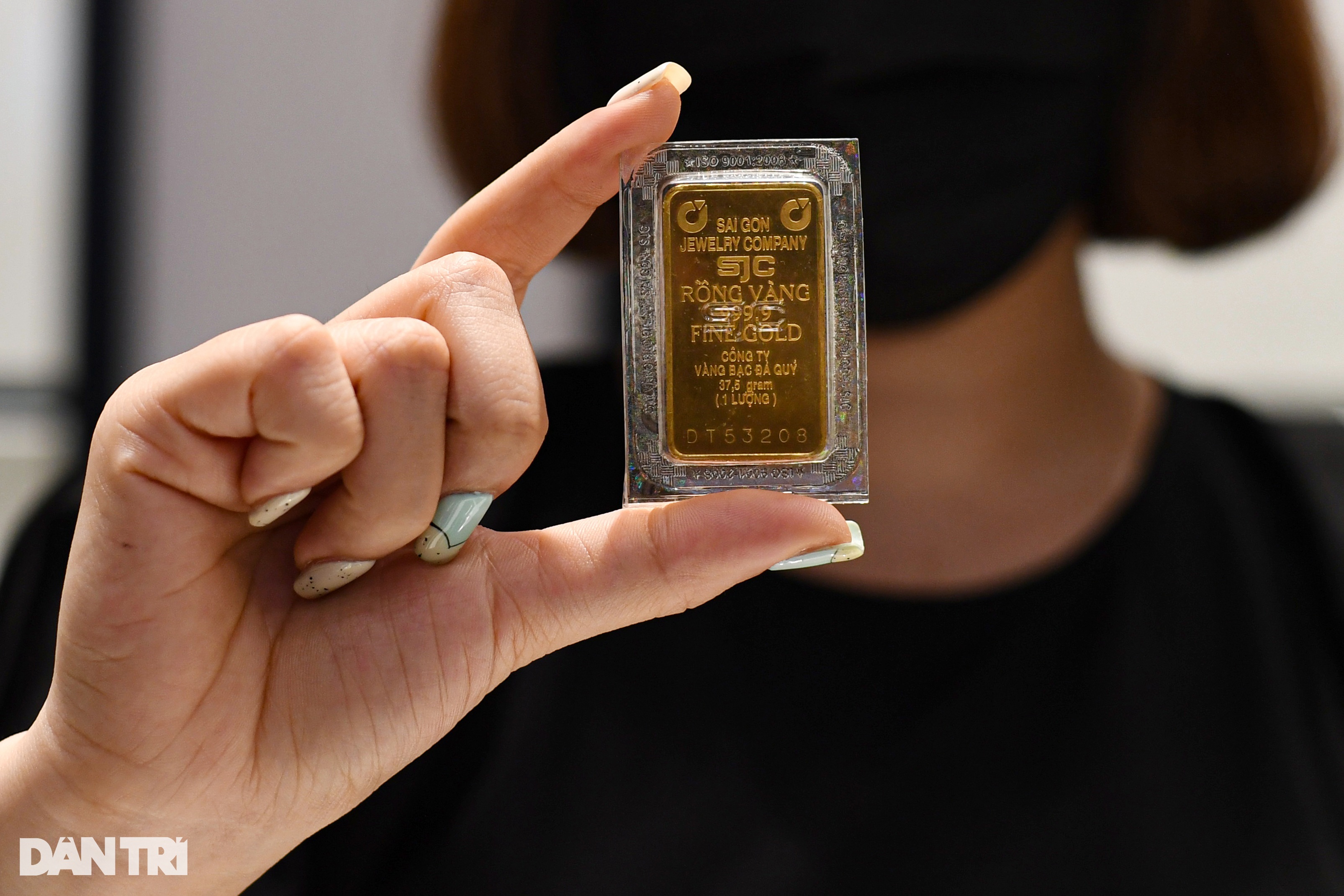

法令第24号は金市場における厳格な法的回廊を確立する(写真:マイン・クアン)。

この変化により、銀行は、従来のような高リスクの金取引活動に従事するのではなく、金の保管や決済サービスなどの伝統的なサービスに重点を移さざるを得なくなりました。

さらに重要なのは、上記の法令により厳格な法的回廊が確立され、銀行システムにおける金取引の権利が厳格化され、金市場が徐々に浄化され、投機や市場操作が大幅に減少し、金が規制のない投資チャネルへと変貌を遂げたことです。これはまた、 経済の「金化」を抑制し、国内通貨の価値を守り、銀行と国民双方の透明性と安全性を高めることにも貢献しています。

この政令の発効以来、商業銀行は金関連の管理プロセス全体を調整し、リスク管理を強化し、法令を遵守し、リスクの低い商品やサービスへの移行を迫られています。かつて金は魅力的だがリスクの高い「パイ」でしたが、政令24号以降、ベトナムの銀行システムは新たな軌道に乗らざるを得なくなりました。金の管理と取引において、より慎重で透明性が高く、より安全なものへと移行したのです。

銀行が金に興味を持たなくなったのはなぜでしょうか?

現在、ベトナムの商業銀行による金取引は、非常に厳格な法的枠組みの中で行われており、特定の業務に限定されています。2012年政令第24号以降、ほとんどの銀行は高リスク業務から撤退し、主に以下の形態の金取引のみを維持しています。

一つ目は、顧客向けの金保管サービスです。これは最も伝統的かつ安全なサービスであり、銀行は資産の保管場所としてのみ機能し、顧客の安全性と利便性を確保し、金の取引、投機、貸付には関与しません。このサービスは、資産の安全性において高い評判、広範なネットワーク、そして強力なブランド力を持つ一部の大手銀行で現在も維持されています。

2つ目は、規制に従った金地金の取引です。国立銀行の認可を受けた一部の適格銀行は、主に代理店または販売業者としてSJC金地金の売買を行っています。しかし、この活動は小規模で、多くの場合大都市に集中しており、原産地、数量、取引手順について非常に厳格な管理が行われています。

3つ目は、顧客への支払いおよび金の送金サービスです。一部の銀行は、取引ネットワークを活用し、法定の要請に基づき、個人および組織間の金の送金仲介サービスを提供していますが、あくまでも仲介業務であり、自らの口座で直接取引を行うことはありません。

4つ目は、金に関する情報提供とアドバイスの提供です。一部の銀行は、金価格の参考情報の提供や関連商品・サービスに関する顧客へのアドバイスといった役割を担っていますが、従来のように金の売買や投資に直接関与することはありません。

金地金取引の認可を受けている商業銀行は数多くありますが、実際にはすべての銀行がこの分野の開発に注力しているわけではありません。この状況にはいくつかの理由があります。

まず第一に、金取引活動による利益率は、法令24号以前ほど魅力的ではなくなりました。国家による金供給の厳格な管理、SJCブランドの国産金塊としての指定、取引と管理に関する厳格な規制により、事業空間が狭まり、価格差から大きな利益を得る機会が減少しました。

第二に、金価格の変動による潜在的リスクと、違反行為への対応に関する厳格な規制により、多くの銀行は、金のようにリスク管理が難しいセンシティブな分野への「参入」を躊躇し、意欲を失っています。信用取引、資本動員、デジタルバンキングサービスといった伝統的な事業分野からの激しい競争圧力の中、多くの銀行は、より持続可能で安定した利益を生み出す分野に資源を優先的に投入しています。

価格変動のリスクは、銀行が金に対してより「慎重に」なる理由の1つである(写真:ソン・トゥン)。

さらに、規制に従って金地金取引を維持するために、銀行は財務セキュリティ、監視技術、専門職員の育成に多額の投資を行うとともに、中央銀行による定期的な検査と報告要件を満たす必要があります。一方、個人顧客からの金地金取引の需要は、従来の金地金販売店や非銀行機関に分散しており、この分野における銀行の競争優位性はそれほど顕著ではありません。

そのため、現実には、大手銀行は現在、金取引を主に付加的なサービスとして維持しており、従来の顧客へのサービスとして、適度なレベルで金塊の保管と売買のニーズを満たしており、事業の先鋒とはしていません。銀行の金市場は、以前のような「熱狂」状態ではなく、安定的で厳格に管理された状態へと移行し、金融システムの安全性確保と国家のマクロ管理方針の遵守に貢献しています。

独占を排除し、国家による金取引への道を開く

法令第24号を改正し、金取引の独占を排除し、同時に国家の金取引所を開発するという方向から問題に取り組めば、ベトナムにとって全く新しい金管理戦略、つまり現代的で国際的に統合され、社会経済発展のために国民の金資源を最大化する戦略を思い描くことができるだろう。

実際、過去10年間の独占的な金管理モデルは金融システムの安定化に貢献しましたが、同時に多くの結果も残しました。特に、国内と世界の金価格の差は常に異常に高いレベルにまで拡大し、時には1タエルあたり数千万ドンにも達しました。

この独占は金市場の競争を阻害し、取引コストを押し上げ、個人や企業の権利が十分に保障されない状況を生み出しています。さらに、人々の金庫に眠る大量の金は依然として「死蔵」されており、経済活動に活用されておらず、莫大な資源の浪費につながっています。

したがって、金取引の独占を排除する方向に法令24号を改正し、多くの資格を有する金融機関が金地金および金口座の取引活動に参加できるようにすることで、より透明性が高く、健全で競争力のある競争の場が生まれるでしょう。

より多くの商業銀行や大企業が市場に参入すれば、競争によって売買価格の差が縮まり、人々が合法的に金にアクセスしやすくなり、金取引活動が公式システムを通じて公に行われることが促進され、リスクや「ブラックマーケット」活動の削減にも貢献するだろう。

同時に、国際基準に基づき運営され、取引と上場価格の透明性を確保し、資本フローを統制する近代的な国立金取引所の構築は、国内外の金価格差を縮小するための根本的な解決策となります。国立金取引所は、銀行、企業、個人を相互に、そして国際市場と結びつける中心的な役割を果たし、金の流動性を高め、取引フロー全体を透明化します。

これにより、金価格の「熱狂」、投機行為、価格操作などが、以前のように勃発する可能性はほぼなくなるでしょう。このシステムはまた、金の資金の効率的な管理を支援し、当局が経済における金の流れをコントロールする上で役立ちます。

特に、金クレジット、金証券、利子付き金貯蓄商品など、金を担保とした金融商品の発行が認められれば、国民の保有する遊休金を銀行システムに動員する画期的な一歩となり、社会経済発展のための資金源拡大に貢献することになるだろう。

金取引所の早期設立は、公的システムから金の「流出」を排除することに貢献した(写真:ハイ・ロン)。

人々が銀行に金を預け、口座を通じて利息を受け取ったり、金を取引したり、さらには金を融資の担保として利用したりできるようになると、金はもはや「死んだ」資産ではなく、ダイナミックで効果的な資本経路となるでしょう。そうなれば、金市場は単なる物理的な商品の取引の場ではなく、安全かつ経済成長を促進する現代的な金融メカニズムに基づいて運営されるようになるでしょう。

ベトナムが透明かつ統合された金市場を構築し、国の経済発展に真に貢献したいのであれば、法令24号を偏見なく改正し、国家の金取引所と金をベースとした金融商品を開発することは避けられないステップであると言える。

さらに重要なのは、これが公的システムから金の「流出」を排除し、世界との価格差を徐々に縮小し、国家、企業、国民の共通の利益を確保することに貢献するだろう。

インドと中国から学び、人々の中に金を「目覚めさせる」

金市場の管理に関する国際的な教訓を考える上で、ベトナムと類似した特徴を持つインドや中国といった国を参考にすることができます。両国とも国民に金の蓄財という長い伝統があり、金市場は堅調で、金は国民の準備資産としての役割を果たしています。同時に、国内外の価格差、金の密輸、経済の金化、そして経済発展のための金資源動員圧力といった問題にも直面してきました。

インドの事例は典型的な教訓です。インドはかつて金の輸入に対して非常に厳しい管理政策を敷き、高い税金を課し、国有企業による金取引を一時独占していました。その結果、「闇市場」と呼ばれる金市場が急速に発展し、密輸される金の供給源が増加し、国内外の価格差が拡大しました。

この状況に直面して、インド政府は方向転換し、商業銀行や非銀行金融機関が金の輸入と取引に参加できるようにし、集中化され透明性の高い金取引システムを構築し、金をベースとした金融商品(金貨換金制度、ソブリン金債など)を発行するなど、金市場を徐々に自由化し近代化してきました。

特に、利子を得るために金を預金し、実物の金を利子付きの債権や金債券に転換する形で人々から金を動員するプログラムは、人々の「死んだ」金の量を金融システムに吸収し、金の密輸を減らし、価格差を縮小し、同時に経済の資源を補充するのに役立っています。

中国も国家独占モデルに従って金市場を管理していた時期がありましたが、2002年以降、大胆に開放され、国内市場と国際市場を結びつける集中的な金取引センターとして上海黄金取引所(SGE)を設立しました。

SGEは、商業銀行、企業、組織、個人が透明かつ公開的に金を取引することを可能にし、金価格は世界価格と密接に連動しているため、投機や価格操作を最小限に抑えています。同時に、中国は金貯蓄口座、先物契約、金クレジットなど、金を基盤とした金融商品を開発しており、これにより国民の間で金の流動化を促進し、生産の発展とマクロ経済の安定化に貢献しています。

金融商品の開発は、人々の金の流動化を促進することにも役立つ(写真:ハイ・ロン)。

インドと中国から学んだ教訓は、主要な金融機関が幅広く参加し、中央集権的な取引所によって管理される透明で競争力のある金市場こそが、価格差、地下市場、経済の金化、国民の間での金資源の浪費など、ベトナムが直面している固有の問題を解決する鍵となることを示している。

同様に重要なのは、効果的な金動員政策には、金が真に国の発展に役立つ安全で現代的な資本経路となることができるよう、金預金者の権利を保護し、透明性のある情報を提供し、金融商品を多様化するメカニズムが伴う必要があるということだ。

ベトナムがリスク管理と金融システムの安全性を確保しながら、この経験を大胆に学び、実践すれば、ベトナムの金市場は完全に変革し、経済成長にプラスの影響を与え、不安定性を最小限に抑え、国民の間での金資源の潜在能力を最大限に高めることができるだろう。

出典: https://dantri.com.vn/kinh-doanh/vang-het-la-mo-kim-cuong-cua-ngan-hang-hien-ke-danh-thuc-vang-trong-dan-20250606030010989.htm

![[写真] ベトナムとキューバの特別な連帯関係](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/15/5f06c789ab1647c384ccb78b222ad18e)

![[写真] ビンカン橋ホーチミン市は完成に向けて準備万端](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/14/b0dcfb8ba9374bd9bc29f26e6814cee2)

![[写真] ルオン・クオン大統領がケイヨ・ノルヴァント駐ベトナムフィンランド大使と会見](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/8/15/9787f940853c45d39e9d26b6d6827710)

コメント (0)