ផ្តោតលើការគ្រប់គ្រងធនាគារ និងការគ្រប់គ្រងហានិភ័យ

អាណត្តិទី 8 របស់ Eximbank (2025-2030) បើកដោយមានការគាំទ្រពីម្ចាស់ភាគហ៊ុនធំៗដែលមានសក្តានុពលហិរញ្ញវត្ថុខ្លាំង និងការគិតគូរពីការគ្រប់គ្រងរយៈពេលវែង។

បរិបទម៉ាក្រូនៅឆ្នាំ 2025 បន្តបង្កើតបញ្ហាថ្មីសម្រាប់ធនាគារដែលត្រូវការដំណោះស្រាយជាមួយនឹងការសម្របខ្លួនយ៉ាងឆាប់រហ័ស។ ប្រធានក្រុមប្រឹក្សាភិបាល Eximbank លោក Nguyen Canh Anh មានប្រសាសន៍ថា ធនាគារបានស្នើរដំណោះស្រាយចំនួន 4 ក្រុម រួមមានៈ ធនាគារ Eximbank ពង្រីកមូលដ្ឋានអតិថិជនសក្តានុពលរបស់ខ្លួនប្រកបដោយសុវត្ថិភាព និងប្រសិទ្ធភាព តាមរយៈដំណើរការផ្លាស់ប្តូរឌីជីថលពិតប្រាកដ ដោយផ្តោតលើអតិថិជន។ ធនាគារជ្រើសរើសបង្កើនកំណើនឥណទាន ស្របជាមួយនឹងការគ្រប់គ្រងហានិភ័យឥណទានយ៉ាងតឹងរឹង ដើម្បីរក្សាសមាមាត្របំណុលអាក្រក់ដ៏ល្អ។ ធនាគារបានរៀបចំរចនាសម្ព័ន្ធប្រភពដើមទុនរបស់ខ្លួនឡើងវិញ ជំរុញកំណើននៃសមតុល្យ CASA (ប្រាក់បញ្ញើមិនកំណត់រយៈពេល) នៅចុងបញ្ចប់នៃរយៈពេល ដោយហេតុនេះអាចគ្រប់គ្រងការចំណាយលើការកៀរគរមូលធនតាមរបៀបដែលមានប្រសិទ្ធភាពបំផុត។

ទាក់ទងនឹងការគ្រប់គ្រង និងធនធានមនុស្ស ធនាគារ Eximbank កំណត់ដើម្បីកែលម្អសមត្ថភាពគ្រប់គ្រងហានិភ័យ ការគ្រប់គ្រងប្រកបដោយប្រសិទ្ធភាព និងពង្រឹងការគ្រប់គ្រងសាច់ប្រាក់ងាយស្រួលប្រកបដោយសុវត្ថិភាព។ គំរូធុរកិច្ច និងធនធានមនុស្សក៏នឹងត្រូវបានកែសម្រួលឱ្យសមស្របទៅនឹងការពិតផងដែរ។

|

"ឆ្នាំ 2025 នឹងក្លាយជាឆ្នាំនៃភាពមិនប្រាកដប្រជា ប៉ុន្តែក៏នឹងមានឱកាសស្ថិតក្នុងគ្រោះថ្នាក់ផងដែរ។ យើងជឿជាក់ថាឆ្នាំ 2025 នឹងនៅតែមានឱកាសជាច្រើនសម្រាប់ធនាគារ ឱកាសដែលនឹងមកដល់អង្គការដែលដឹងពីរបៀបគ្រប់គ្រងហានិភ័យបានល្អ ជ្រើសរើសបង្កើនកំណើនឥណទាន អនុវត្តអភិបាលកិច្ចប្រកបដោយប្រសិទ្ធភាព និងការផ្លាស់ប្តូរឌីជីថលតាមលក្ខណៈពិត" ប្រធានក្រុមប្រឹក្សាភិបាលរបស់ Eximbank បានសង្កត់ធ្ងន់ថា គោលដៅនៃការកើនឡើងនៃទ្រព្យសកម្មសរុប 1% នៅតែជាធនាគារ។ 265,500 ពាន់លានដុងក្នុងឆ្នាំ 2025; ការចល័តមូលធនកើនឡើង 16% ដល់ 206.000 ពាន់លានដុង; ឥណទានឆ្នើមបានកើនឡើង 16.2% ដល់ 195.500 ពាន់លានដុង។ គោលដៅប្រាក់ចំណេញមុនពន្ធគឺ 5,188 ពាន់លានដុង កើនឡើង 24% បើធៀបនឹងឆ្នាំ 2024។

លទ្ធផលអាជីវកម្មបន្តប្រសើរឡើង

ក្នុងឆ្នាំ 2024 ប្រាក់ចំណេញរបស់ធនាគារបានលើសពី 4.188 ពាន់លានដុងជាលើកដំបូង កើនឡើង 54% ធៀបនឹងឆ្នាំមុន។ នេះគឺជាកំណត់ត្រាប្រាក់ចំណេញខ្ពស់របស់ធនាគារបន្ទាប់ពីប្រតិបត្តិការជាង 3 ទសវត្សរ៍។

ជាមួយនឹងសន្ទុះកំណើននោះ Eximbank សម្រេចបានប្រាក់ចំណេញមុនការបង់ពន្ធចំនួន 832 ពាន់លានដុងក្នុងត្រីមាសទីមួយ កើនឡើងជិត 26% ក្នុងរយៈពេលដូចគ្នានេះ។ លទ្ធផលនេះធ្វើឱ្យ Eximbank ស្ថិតនៅក្នុងធនាគារកំពូលជាមួយនឹងកំណើនប្រាក់ចំណេញខ្ពស់នៅក្នុងត្រីមាសទី 1 នៃឆ្នាំនេះ ដែលមួយផ្នែកដោយសារការកែលម្អទូទៅនៅក្នុងឥណទានសេដ្ឋកិច្ច។

|

យោងតាមរបាយការណ៍ហិរញ្ញវត្ថុ Q1 ដែលទើបចេញថ្មី ប្រភពចំណូលចម្បងរបស់ Eximbank គឺចំណូលការប្រាក់សុទ្ធចំនួន 1,354 ពាន់លានដុង។ ប្រាក់ចំណូលមិនមែនការប្រាក់ក៏បានកត់ត្រាកំណើនដ៏រឹងមាំផងដែរដែលក្នុងនោះប្រាក់ចំណេញសុទ្ធពីសកម្មភាពសេវាកម្មឈានដល់ 146 ពាន់លានដុង កើនឡើង 32%; ប្រាក់ចំណេញពីការជួញដូររូបិយប័ណ្ណបរទេសបានកើនឡើងយ៉ាងខ្លាំង 141% ដល់ 202 ពាន់លានដុង; ប្រាក់ចំណេញសុទ្ធពីសកម្មភាពផ្សេងទៀតក៏បានកើនឡើងដល់ទៅ 124% រហូតដល់ទៅ 109 ពាន់លានដុង។

គិតត្រឹមថ្ងៃទី 31 ខែមីនា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ Eximbank ឈានដល់ 251.133 ពាន់លានដុង កើនឡើង 5% ធៀបនឹងដើមឆ្នាំ។ សកម្មភាពឥណទានរបស់ធនាគារបានកត់ត្រាការកើនឡើង 8.34% នៃប្រាក់កម្ចីដែលមិនទាន់ចេញបើធៀបនឹងដើមឆ្នាំ ដែលឈានដល់ 182.258 ពាន់លានដុង។ ការកៀរគរមូលធនពីអតិថិជនក៏បានកើនឡើងផងដែរដែលឈានដល់ ១៧៥.៧៥៩ ពាន់លានដុង កើនឡើង ៥% បើធៀបនឹងដើមឆ្នាំ។

កំណត់ដើម្បីដោះស្រាយបំណុលអាក្រក់ដែលនៅសេសសល់ទាំងស្រុង

នៅក្នុងត្រីមាសទី 1 ធនាគារ Eximbank បានគ្រប់គ្រងយ៉ាងល្អនូវសូចនាករសុវត្ថិភាពប្រតិបត្តិការស្របតាមបទប្បញ្ញត្តិរបស់ធនាគាររដ្ឋ។ សមាមាត្រនៃដើមទុនរយៈពេលខ្លីដែលប្រើសម្រាប់កម្ចីរយៈពេលមធ្យម និងវែងនៅតែមានកម្រិតទាប (ប្រហែល 23-25% ក្រោមដែនកំណត់ 30%) ។ អនុបាត LDR (កម្ចីទៅដាក់ប្រាក់) តែងតែត្រូវបានគ្រប់គ្រងក្រោម 85%។ សមាមាត្រភាពគ្រប់គ្រាន់នៃដើមទុន (CAR) ប្រែប្រួលប្រហែល 12% ខ្ពស់ជាងកម្រិតដែលបានកំណត់ 8% ។

គួរកត់សម្គាល់ថាបំណុលអាក្រក់របស់ Eximbank បានកើនឡើងបើធៀបនឹងរយៈពេលដូចគ្នា ប៉ុន្តែធនាគារបានបង្កើនការផ្តល់ជូនដើម្បីគ្រប់គ្រងហានិភ័យ។ ការផ្តល់ហានិភ័យឥណទានរបស់ Eximbank ក្នុងត្រីមាសបានកើនឡើងដល់ 1,327 ពាន់លានដុង កើនឡើង 9.4% បើធៀបនឹងដើមឆ្នាំ ដែលស្មើនឹងការកើនឡើងចំនួន 113.5 ពាន់លានដុង។

ទន្ទឹមនឹងនោះ ធនាគារកំពុងពិនិត្យឡើងវិញនូវបំណុលអាក្រក់ដែលបានប្រមូលក្នុងរយៈពេល 10-15 ឆ្នាំកន្លងមក ដោយគាំទ្រអង្គភាពអាជីវកម្មដើម្បីដោះស្រាយបំណុលអាក្រក់ឱ្យកាន់តែមានប្រសិទ្ធភាពនៅពេលដែលគុណភាពនៃទ្រព្យបញ្ចាំរបស់ធនាគារត្រូវបានវាយតម្លៃថាល្អ អត្រាប្រាក់កម្ចីមានវត្ថុបញ្ចាំមានដល់ទៅ 96% នៃប្រាក់កម្ចីសរុបសរុប។

នៅឆ្នាំ 2025 ធនាគារ Eximbank មានគោលបំណងកាត់បន្ថយអនុបាតបំណុលអាក្រក់ពី 2.53% បច្ចុប្បន្នមក 1.99% ។ មេដឹកនាំ Eximbank បានសង្កត់ធ្ងន់ថា "ដើម្បីសម្រេចបាននូវគោលដៅនោះ ធនាគារនឹងផ្តោតលើការដោះស្រាយទាំងស្រុងនូវបំណុលអាក្រក់ដែលប្រមូលបានក្នុងទសវត្សរ៍មុន" ។

ប្រភព៖ https://thoibaonganhang.vn/4-giai-phap-trong-tam-cua-eximbank-trong-giai-doan-moi-163824.html

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ទទួលគណៈប្រតិភូមកពីគណៈកម្មការត្រួតពិនិត្យសេដ្ឋកិច្ច និងសន្តិសុខអាមេរិក-ចិន នៃសភាអាមេរិក](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/7/ff6eff0ccbbd4b1796724cb05110feb0)

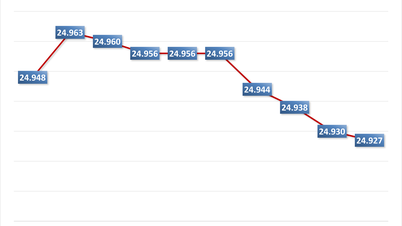

![[Infographic] អត្រាប្តូរប្រាក់ដុងវៀតណាមជាមួយរូបិយប័ណ្ណបរទេសមួយចំនួនដើម្បីកំណត់តម្លៃពន្ធចាប់ពីថ្ងៃទី 8-14 ខែឧសភា](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/8/348c4541f6d34a93aafcb691c565caa2)

![[រូបថត] អគ្គលេខាធិការចូលរួមក្បួនដង្ហែដើម្បីអបអរសាទរខួបលើកទី 80 នៃជ័យជំនះលើហ្វាស៊ីសនិយមនៅកាហ្សាក់ស្ថាន](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/7/dff91c3c47f74a2da459e316831988ad)

Kommentar (0)