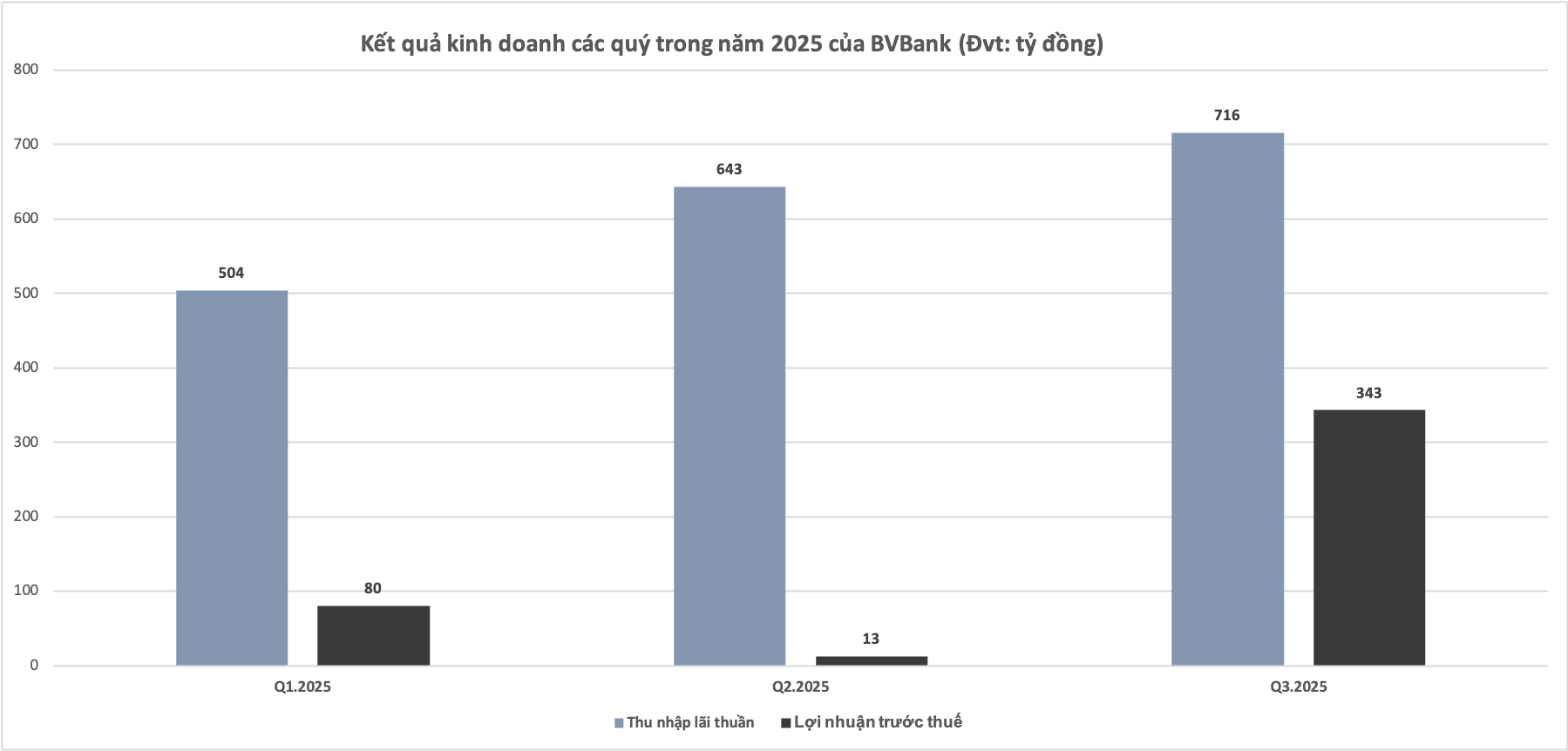

យោងតាមព័ត៌មានហិរញ្ញវត្ថុដែលបានបោះពុម្ពផ្សាយ ធនាគារ BVBank បានកត់ត្រានូវភាពប្រសើរឡើងជាវិជ្ជមាននៅក្នុងត្រីមាសទីបីនៃឆ្នាំ 2025។ ប្រាក់ចំណូលប្រតិបត្តិការសរុបបានឈានដល់ជិត 850 ពាន់លានដុង ដែលកើនឡើង 24% បើប្រៀបធៀបទៅនឹងត្រីមាសទីពីរនៃឆ្នាំ 2025។ ប្រាក់ចំណូលការប្រាក់សុទ្ធនៅក្នុងត្រីមាសទីបីបានឈានដល់ 717 ពាន់លានដុង ដែលស្មើនឹង 85% នៃប្រាក់ចំណូលសរុប។

ចំណូលមិនមែនការប្រាក់នៅតែជាចំណុចភ្លឺស្វាង។ បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ ២០២៤ ចំណូលពីថ្លៃសេវាកម្មបានកើនឡើង ១,៥ ដង និងចំណូលពីការជួញដូរប្តូរប្រាក់បរទេសបានកើនឡើងទ្វេដង។

ធនាគារក៏បានបង្កើនការសងបំណុល និងដំណោះស្រាយបំណុលខូចផងដែរ។ នៅក្នុងត្រីមាសទី 3 នៃឆ្នាំ 2025 តែមួយ ចំនួនបំណុលដែលប្រមូលបានពីក្រុមទី 5 (ប្រាក់កម្ចីដែលមានហានិភ័យខ្ពស់នៃការខកខានសង) បានកើនឡើង 68% បើប្រៀបធៀបទៅនឹងចំនួនសរុបដែលប្រមូលបានក្នុងរយៈពេលប្រាំមួយខែដំបូងនៃឆ្នាំ។

ដោយសារកត្តាខាងលើ ប្រាក់ចំណេញមុនបង់ពន្ធក្នុងត្រីមាសទី 3/2025 បានឈានដល់ 343 ពាន់លានដុង។ សម្រាប់រយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ ប្រាក់ចំណេញមុនបង់ពន្ធបានឈានដល់ 437 ពាន់លានដុង កើនឡើង 140% បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន និងសម្រេចបាន 79% នៃផែនការប្រចាំឆ្នាំ។

ធនាគារ BVBank ក៏បានវិនិយោគលើប្រព័ន្ធអេកូឡូស៊ីឌីជីថលពីរ ដែលរួមមានធនាគារឌីជីថល Digimi និងវេទិកាគ្រប់គ្រងការលក់ Digistore។ បើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាក្នុងឆ្នាំ 2024 ចំនួនសរុបនៃប្រតិបត្តិការនៅលើ Digimi បានកើនឡើង 71% ហើយការកៀរគរដើមទុនតាមរយៈបណ្តាញឌីជីថលបានកើនឡើង 103%។ ចំពោះ Digistore បើប្រៀបធៀបទៅនឹងត្រីមាសទី 2 ឆ្នាំ 2025 ចំនួនអតិថិជនដែលប្រើប្រាស់សេវាកម្មបានកើនឡើងបីដង ការលក់បានកើនឡើងប្រាំបីដង និង CASA បានកើនឡើង 2.4 ដង។

គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2025 ទ្រព្យសកម្មសរុបរបស់ធនាគារបានឈានដល់ 122,600 ពាន់លានដុង ដែលជាការកើនឡើង 18% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ 2024 ដែលសម្រេចបាននូវផែនការពេញមួយឆ្នាំ។

សមតុល្យប្រាក់កម្ចីមិនទាន់សងរបស់ធនាគារ BVBank បានឈានដល់ជិត ៧៨.០០០ ពាន់លានដុង ដែលកើនឡើង ១៤,១% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ធនាគារបានបញ្ជាក់ថា ខ្លួនបានផ្តោតលើការជំរុញការផ្តល់ប្រាក់កម្ចីដល់វិស័យអាទិភាពដូចជា ផលិតកម្ម ពាណិជ្ជកម្ម ខ្សែសង្វាក់ផ្គត់ផ្គង់ និងការលក់រាយ ក៏ដូចជាអតិថិជនបុគ្គល អាជីវកម្មគ្រួសារ និងសហគ្រាសខ្នាតតូច និងខ្នាតតូច។ គុណភាពទ្រព្យសកម្មត្រូវបានគ្រប់គ្រងយ៉ាងល្អ ជាមួយនឹងសមាមាត្រប្រាក់កម្ចីមិនដំណើរការប្រសើរឡើង។

ទាក់ទងនឹងការកៀរគរដើមទុន ទំហំសរុបបានឈានដល់ ១១៣,០០០ ពាន់លានដុង កើនឡើង ១៨,៤% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ក្នុងនោះ ប្រាក់បញ្ញើពីអតិថិជនបុគ្គល និងស្ថាប័នបានឈានដល់ជិត ៩២,៨០០ ពាន់លានដុង កើនឡើង ២៤% បើប្រៀបធៀបទៅនឹងដើមឆ្នាំ។ ជាពិសេស ប្រាក់បញ្ញើរយៈពេល ១២ ខែ ឬច្រើនជាងនេះ មានចំនួន ៧៣% នៃការកៀរគរសរុប ដែលជួយ BVBank ធានាដើមទុនសម្រាប់ត្រីមាសបន្ទាប់។

ប្រភព៖ https://daibieunhandan.vn/bvbank-lai-437-ty-dong-trong-9-thang-tang-truong-140-nho-thu-hoi-no-va-don-bay-digimi-10393425.html

![[រូបភាព] ដំណើរច្នៃប្រឌិតដ៏សម្បូរបែបរបស់ប្រទេសវៀតណាម](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F14%2F1765703036409_image-1.jpeg&w=3840&q=75)

![[រូបភាព] ដំណើរច្នៃប្រឌិតដ៏សម្បូរបែបរបស់ប្រទេសវៀតណាម](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/14/1765703036409_image-1.jpeg)

Kommentar (0)