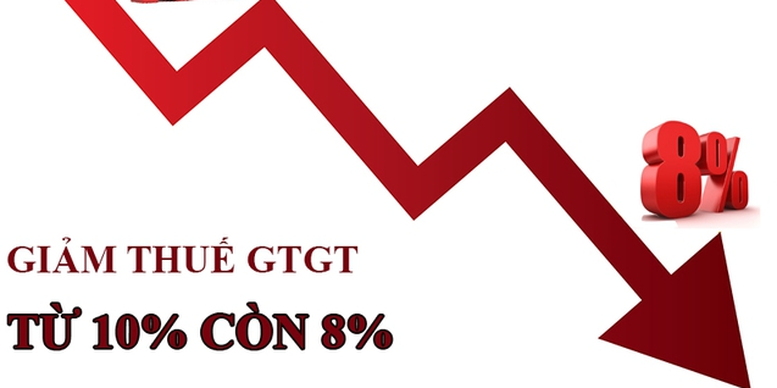

ការកាត់បន្ថយពន្ធជំរុញ កំណើនសេដ្ឋកិច្ច

សំណើរបស់ រដ្ឋាភិបាល ក្នុងការកាត់បន្ថយពន្ធលើតម្លៃបន្ថែមពី 10% ទៅ 8% សម្រាប់ទំនិញ និងសេវាកម្មជាច្រើនឆ្លុះបញ្ចាំងពីកិច្ចខិតខំប្រឹងប្រែងជាយុទ្ធសាស្រ្តដើម្បីជំរុញការប្រើប្រាស់ក្នុងស្រុក និងគាំទ្រអាជីវកម្មចំពេលមានការប្រកួតប្រជែងផ្នែកសេដ្ឋកិច្ច។ បន្ទាប់ពីជោគជ័យនៃការកាត់បន្ថយពន្ធលើតម្លៃបន្ថែមពីឆ្នាំ 2022 ដល់ពាក់កណ្តាលឆ្នាំ 2025 ដែលគាំទ្រដល់អាជីវកម្ម និងប្រជាជនដែលមានទឹកប្រាក់ប្រហែល 133.1 ពាន់ពាន់លានដុង គោលនយោបាយថ្មីនេះបានពង្រីករយៈពេលកាត់បន្ថយពន្ធដល់ 18 ខែ ចាប់ពីថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2025 ដល់ថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2026។ មិនដូចដំណោះស្រាយមុនៗទេ សំណើនេះពង្រីកការប្រើប្រាស់បច្ចេកវិទ្យាដូចជាផលិតផលមុនៗ។ ផលិតផលប្រេងចម្រាញ់ ផលិតផលគីមី និងប្រេងសាំង ដើម្បីកាត់បន្ថយថ្លៃដើមផលិតកម្ម និងតម្លៃអ្នកប្រើប្រាស់។

គោលនយោបាយនេះគឺស្របតាមគោលដៅសេដ្ឋកិច្ចទូលំទូលាយដែលមានចែងក្នុងសេចក្តីសម្រេចចិត្ត របស់រដ្ឋសភា លេខ 192/2025/QH15 ដែលកំណត់ទិសដៅកំណើន GDP 8% ក្នុងឆ្នាំ 2025 ដើម្បីដាក់មូលដ្ឋានគ្រឹះសម្រាប់កំណើនពីរខ្ទង់នៅឆ្នាំ 2026-2030។ រដ្ឋាភិបាលបានគូសបញ្ជាក់ពីតម្រូវការក្នុងការជំរុញការប្រើប្រាស់ក្នុងស្រុក ដែលត្រូវបានរំពឹងថានឹងកើនឡើង 12% នៅឆ្នាំ 2025 ដែលជាហេតុផលសំខាន់សម្រាប់គោលដៅនេះ។ តាមរយៈការកាត់បន្ថយអាករលើតម្លៃបន្ថែម គោលនយោបាយនេះមានគោលបំណងកាត់បន្ថយតម្លៃទំនិញ និងសេវាកម្ម ដោយហេតុនេះជំរុញកម្លាំងទិញ លើកទឹកចិត្តឱ្យអាជីវកម្មពង្រីក និងបង្កើតការងារបន្ថែមទៀត។ ការដាក់បញ្ចូលប្រេងសាំងនៅក្នុងការកាត់បន្ថយពន្ធលើតម្លៃបន្ថែមមានសារៈសំខាន់ជាពិសេស ដោយសារផលប៉ះពាល់ដ៏ធំទូលាយរបស់វាទៅលើថ្លៃដើមផលិតកម្ម និងការប្រើប្រាស់ ជួយរក្សាស្ថិរភាពតម្លៃនៅក្នុងទីផ្សារថាមពលសកលដែលប្រែប្រួល។

ដើម្បីកាត់បន្ថយការខ្វះខាតនៃប្រាក់ចំណូលដែលរំពឹងទុកចំនួន 121.74 ពាន់ពាន់លានដុង (39.54 ពាន់ពាន់លានដុងក្នុងឆ្នាំ 2025 និង 82.2 ពាន់ពាន់លានដុងក្នុងឆ្នាំ 2026) រដ្ឋាភិបាលស្នើវិធីសាស្រ្តពហុភាគី។ វិធានការនានារួមមានការជំរុញការប្រមូលចំណូលតាមរយៈការបំប្លែងឌីជីថល ការបង្ក្រាបការគេចពន្ធក្នុងវិស័យដែលមានហានិភ័យខ្ពស់ដូចជាពាណិជ្ជកម្មអេឡិចត្រូនិក និងអចលនទ្រព្យ និងការអនុវត្តបញ្ញាសិប្បនិម្មិតដើម្បីកែលម្អការគ្រប់គ្រងពន្ធ។ លើសពីនេះ រដ្ឋាភិបាលគ្រោងបង្កើនប្រសិទ្ធភាពចំណាយសាធារណៈ ប្រើប្រាស់ទុនបម្រុង និងប្រមូលធនធានផ្នែកច្បាប់ផ្សេងទៀត ដើម្បីធានាបាននូវសមតុល្យសារពើពន្ធ។ វិធានការទាំងនេះមានគោលបំណងទូទាត់កង្វះខាតប្រាក់ចំណូល ខណៈពេលដែលរក្សាបាននូវស្ថិរភាពម៉ាក្រូសេដ្ឋកិច្ច និងការគ្រប់គ្រងអតិផរណា ដែលត្រូវបានគ្រប់គ្រងយ៉ាងល្អនៅ 3.63% ក្នុងឆ្នាំ 2024 និង 3.22% នៅក្នុងត្រីមាសទីមួយនៃឆ្នាំ 2025។

សំណើនេះក៏បង្ហាញពីការប្តេជ្ញាចិត្តរបស់វៀតណាមចំពោះកាតព្វកិច្ចអន្តរជាតិរបស់ខ្លួន ជាមួយនឹងការពិនិត្យឡើងវិញយ៉ាងម៉ត់ចត់ដែលបញ្ជាក់ថា ការកាត់បន្ថយពន្ធលើតម្លៃបន្ថែមគឺស្របតាមកិច្ចព្រមព្រៀងពាណិជ្ជកម្មពិភពលោក។ ដោយផ្តោតលើទំនិញ និងសេវាកម្មដែលផ្តល់ផលប្រយោជន៍ដោយផ្ទាល់ដល់អ្នកប្រើប្រាស់ និងអ្នកផលិត រដ្ឋាភិបាលមានគោលបំណងបង្កើតបរិយាកាសធុរកិច្ចប្រកួតប្រជែងដោយមិនប៉ះពាល់ដល់សន្តិសុខជាតិ ឬប្រសិទ្ធភាពរដ្ឋបាល។ ការអនុវត្តគោលនយោបាយត្រូវបានធ្វើឱ្យសាមញ្ញ ដោយប្រើប្រាស់ប្រព័ន្ធគ្រប់គ្រងពន្ធដែលមានស្រាប់ ធានាថាគ្មានការចំណាយបន្ថែមណាមួយកើតឡើងសម្រាប់អ្នកជាប់ពន្ធ ឬនិយតករ។

គាំទ្រ ប៉ុន្តែបញ្ហាសារពើពន្ធ

គណៈកម្មាធិការទទួលបន្ទុកកិច្ចការសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុភាគច្រើនបានគាំទ្រសំណើរបស់រដ្ឋាភិបាល ប៉ុន្តែបានសម្តែងការព្រួយបារម្ភសំខាន់ៗអំពីផលប៉ះពាល់សារពើពន្ធ និងគោលនយោបាយ ដោយអំពាវនាវឱ្យមានការពិចារណាយ៉ាងប្រុងប្រយ័ត្ន ដើម្បីធានាបាននូវនិរន្តរភាពរយៈពេលវែង។ គណៈកម្មាធិការបានទទួលស្គាល់តម្រូវការសម្រាប់ការបន្ធូរបន្ថយពន្ធលើតម្លៃបន្ថែម ដើម្បីគាំទ្រដល់អាជីវកម្ម និងជំរុញកំណើននៅក្នុងបរិបទសេដ្ឋកិច្ចដែលមានការប្រកួតប្រជែង ជាមួយនឹងភាពមិនប្រាកដប្រជាជាសកល និងឧបសគ្គក្នុងស្រុក។ វិសាលភាពនៃការពន្យាពេល និងរយៈពេល 18 ខែនៃគោលការណ៍នេះត្រូវបានគេចាត់ទុកថាសមរម្យ ដើម្បីផ្តល់ឱ្យអាជីវកម្មនូវភាពប្រាកដប្រជាក្នុងការរៀបចំផែនការ និងជំរុញការប្រើប្រាស់ ដែលរួមចំណែកដល់គោលដៅកំណើន 8% ។

ទោះយ៉ាងណាក៏ដោយ គណៈកម្មាធិការបានចង្អុលបង្ហាញពីហានិភ័យមួយចំនួន។ ក្តីបារម្ភចម្បងមួយគឺថា កង្វះខាតប្រាក់ចំណូល 39.54 ពាន់ពាន់លានដុងក្នុងឆ្នាំ 2025 ដែលមិនត្រូវបានបញ្ចូលក្នុងផែនការថវិការដ្ឋអាចដាក់សម្ពាធលើទុនបម្រុងសារពើពន្ធ និងកម្រិតសមត្ថភាពឆ្លើយតបទៅនឹងវិបត្តិសេដ្ឋកិច្ចនាពេលអនាគត។ មតិមួយចំនួនបាននិយាយថា ការបន្តកាត់បន្ថយពន្ធលើតម្លៃបន្ថែមកំណត់ជាគំរូមិនល្អ ដែលធ្វើឲ្យស្ថិរភាព និងស្ថិរភាពនៃគោលនយោបាយពន្ធដារចុះខ្សោយ ជាពិសេសបន្ទាប់ពីច្បាប់អាករលើតម្លៃបន្ថែមដែលបានអនុម័តថ្មីៗនេះ។ ពួកគេបានព្រមានថា ការកាត់បន្ថយពន្ធដែលអូសបន្លាយអាចបំពេញនូវឥទ្ធិពលជំរុញគោលនយោបាយ ដោយកាត់បន្ថយសមត្ថភាពក្នុងការជំរុញការប្រើប្រាស់តាមការរំពឹងទុក។

គណៈកម្មាធិការក៏បានពិភាក្សាអំពីវិសាលភាពនៃគោលនយោបាយនេះផងដែរ ដោយមានការដាក់ស្នើមួយចំនួនស្នើឱ្យកាត់បន្ថយពន្ធលើតម្លៃបន្ថែមសម្រាប់ទំនិញ និងសេវាកម្មទាំងអស់ ដើម្បីធានាបាននូវភាពយុត្តិធម៌ និងភាពងាយស្រួលនៃការអនុវត្ត។ បច្ចុប្បន្ន ការមិនរាប់បញ្ចូលដូចជាទូរគមនាគមន៍ សេវាហិរញ្ញវត្ថុ អចលនទ្រព្យ និងទំនិញជាប់ពន្ធភាគច្រើនបង្កើតភាពស្មុគស្មាញផ្នែករដ្ឋបាល និងវិសមភាពដែលអាចកើតមាន។ ទោះជាយ៉ាងណាក៏ដោយ អ្នកផ្សេងទៀតបានជំរុញឱ្យមានការប្រុងប្រយ័ត្នក្នុងការពង្រីកគោលនយោបាយ ដោយលើកឡើងពីការស្ទុះងើបឡើងវិញនៃសេដ្ឋកិច្ចប្រកបដោយស្ថិរភាពរបស់វៀតណាម ដែលឆ្លុះបញ្ចាំងពីកំណើនផលិតផលក្នុងស្រុកសរុប 7.09% ក្នុងឆ្នាំ 2024 និង 6.93% ក្នុងត្រីមាសទី 1 ឆ្នាំ 2025 ដែលជាហេតុផលដើម្បីផ្តល់អាទិភាពដល់ការប្រុងប្រយ័ត្នសារពើពន្ធលើការកាត់បន្ថយពន្ធទូលំទូលាយ។

តាមច្បាប់ គណៈកម្មាធិការយល់ស្របថា ដំណោះស្រាយឯកត្តជនរបស់រដ្ឋសភាគឺសមស្រប ដោយផ្តល់រយៈពេលបន្ថែម និងការពង្រីកវិសាលភាពនៃគោលនយោបាយ ធានាបាននូវការអនុលោមតាមច្បាប់ស្តីពីការផ្សព្វផ្សាយឯកសារច្បាប់។ ទោះជាយ៉ាងណាក៏ដោយ គណៈកម្មាធិការបានផ្តល់អនុសាសន៍ថា ដំណោះស្រាយនេះត្រូវបានដាក់ជារូបភាពសាកល្បង ដើម្បីសម្រួលភាពខុសគ្នាជាមួយនឹងច្បាប់ស្តីពីអាករលើតម្លៃបន្ថែមដែលបានធ្វើវិសោធនកម្ម បង្កើនភាពប្រាកដប្រជាផ្នែកច្បាប់។ គណៈកម្មាធិការក៏អំពាវនាវឱ្យមានការវាយតម្លៃផលប៉ះពាល់ឱ្យបានហ្មត់ចត់ ដើម្បីថ្លឹងថ្លែងនូវអត្ថប្រយោជន៍នៃគោលនយោបាយ និងការចំណាយសារពើពន្ធ ខណៈពេលដែលធានាឱ្យមានភាពស៊ីសង្វាក់គ្នាជាមួយនឹងគោលនយោបាយពន្ធផ្សេងទៀត ដូចជាពន្ធការពារបរិស្ថាន និងពន្ធប្រើប្រាស់ពិសេស ដើម្បីរក្សាស្ថិរភាពសារពើពន្ធរយៈពេលមធ្យម និងសុវត្ថិភាពបំណុលសាធារណៈ។

ប្រភព៖ https://thoibaonganhang.vn/chinh-phu-de-xuat-tiep-tuc-giam-thue-gia-tri-gia-tang-164116.html

Kommentar (0)