")

រដ្ឋសភា បានអនុម័តច្បាប់ស្ដីពីពន្ធលើប្រាក់ចំណូលបុគ្គល (កែប្រែ)

មុននឹងរដ្ឋសភាអនុម័ត រដ្ឋមន្ត្រីក្រសួង ហិរញ្ញវត្ថុ លោក Nguyen Van Thang បានបង្ហាញរបាយការណ៍ស្តីពីការទទួល ពន្យល់ កែសម្រួល និងបំពេញសេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (វិសោធនកម្ម)។

ឆ្លើយតបទៅនឹងការពិនិត្យឡើងវិញ រដ្ឋាភិបាល បានកែសម្រួលបទប្បញ្ញត្តិស្តីពីកាលវិភាគពន្ធជាបណ្តើរៗ រួមទាំងការកែសម្រួលអត្រាពន្ធពីរនៃកាលវិភាគ កាត់បន្ថយអត្រាពន្ធ 15% (នៅកម្រិត 2) មកត្រឹម 10% និងអត្រាពន្ធ 25% (នៅកម្រិត 3) ដល់ 20%។

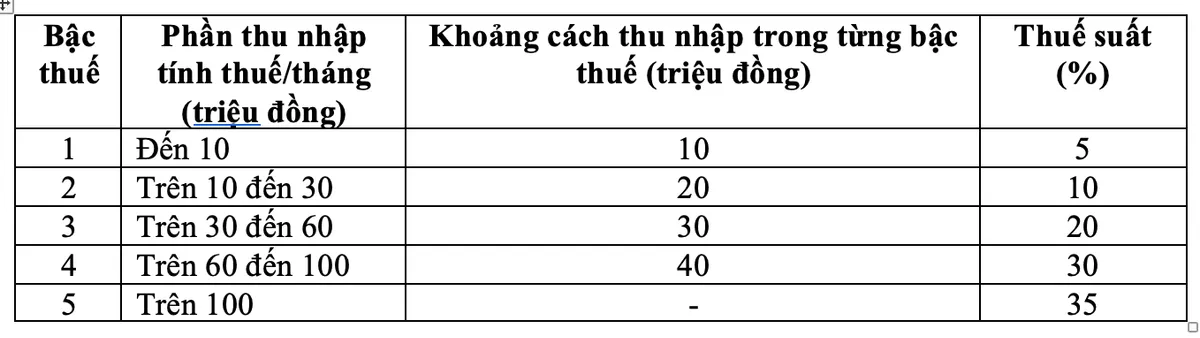

តារាងពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនថ្មី នៅព្រឹកថ្ងៃទី១០ ខែធ្នូ ដោយមានប្រតិភូរដ្ឋសភាចំនួន ៤៣៨/៤៤៣ បានបោះឆ្នោតគាំទ្រ រដ្ឋសភាបានអនុម័តច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (វិសោធនកម្ម)។

ជាមួយនឹងកាលវិភាគពន្ធថ្មីនេះ បុគ្គលទាំងអស់ដែលបច្ចុប្បន្នកំពុងបង់ពន្ធគ្រប់កម្រិតនឹងត្រូវកាត់បន្ថយកាតព្វកិច្ចពន្ធរបស់ខ្លួនបើប្រៀបធៀបទៅនឹងតារាងពន្ធបច្ចុប្បន្ន។ លើសពីនេះ តារាងពន្ធថ្មីក៏បានយកឈ្នះលើការកើនឡើងភ្លាមៗក្នុងកម្រិតមួយចំនួន ដោយធានាបាននូវកាលវិភាគពន្ធដែលសមហេតុផលជាង។

លោករដ្ឋមន្ត្រី Nguyen Van Thang បានមានប្រសាសន៍ថា ទាក់ទងនឹងអត្រាពន្ធក្នុងតារាងពន្ធដាររីកចម្រើននៃពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនពីប្រាក់បៀវត្សរ៍និងប្រាក់ឈ្នួលសម្រាប់អត្រាពន្ធខ្ពស់បំផុត 35% នៅកម្រិតទី 5 នេះគឺជាសំណើសមហេតុផល។

លោក ថាង បានជម្រាបថា “នេះជាអត្រាពន្ធជាមធ្យម មិនខ្ពស់ពេក ឬទាបពេកទេ បើធៀបនឹងប្រទេសផ្សេងទៀតក្នុងពិភពលោក ក៏ដូចជាក្នុងតំបន់អាស៊ាន (ប្រទេសមួយចំនួនក្នុងតំបន់ដូចជា ថៃ ឥណ្ឌូនេស៊ី និងហ្វីលីពីន ក៏កំពុងគ្រប់គ្រងអត្រាពន្ធខ្ពស់បំផុត 35% ចិន 45%)”។

លើសពីនេះ ប្រសិនបើអត្រានេះត្រូវបានកែសម្រួលពី 35% ទៅ 30% នោះវានឹងត្រូវបានចាត់ទុកថាជាគោលនយោបាយកាត់បន្ថយពន្ធសម្រាប់អ្នកមាន។

ពន្ធ 0.1% លើការផ្ទេរដុំមាស

រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុក៏បានឲ្យដឹងដែរថា សំណើផ្ទេរពន្ធមាសត្រូវបានពិនិត្យនិងសិក្សាយ៉ាងយកចិត្តទុកដាក់។

ផ្អែកលើការសំយោគមតិពីស្ថាប័ន ក្រសួង ស្ថាប័ន និងផ្អែកលើការទទួលមតិពីប្រតិភូ រដ្ឋាភិបាលត្រូវបានចាត់តាំងឱ្យផ្អែកលើស្ថានភាពគ្រប់គ្រងទីផ្សារមាស កំណត់ពេលវេលានៃការដាក់ពាក្យ កម្រិតតម្លៃនៃដុំមាសជាប់ពន្ធ និងកែសម្រួលអត្រាពន្ធស្របតាមផែនទីបង្ហាញផ្លូវនៃការគ្រប់គ្រងទីផ្សារមាស ហើយនឹងប្រមូលពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនលើការផ្ទេរមាសក្នុងអត្រាពន្ធលើតម្លៃផ្ទេរនីមួយៗ។

បទប្បញ្ញត្តិនេះធានាថារដ្ឋាភិបាលមានមូលដ្ឋានច្បាប់ក្នុងការសម្រេចចិត្តលើការប្រមូលពន្ធ និងខ្លឹមសារជាក់លាក់ដូចជាកម្រិតពន្ធ និងការកែសម្រួលអត្រាពន្ធ នៅពេលដែលលក្ខខណ្ឌសម្រាប់ការគ្រប់គ្រងទីផ្សារមាសបំពេញតាមតម្រូវការនៃការប្រមូលពន្ធ និងការគ្រប់គ្រង។

លោក Nguyen Van Thang រដ្ឋមន្ត្រីក្រសួងហិរញ្ញវត្ថុ

លើសពីនេះ ដោយសារនេះជាបទប្បញ្ញត្តិថ្មីដែលមានផលប៉ះពាល់យ៉ាងទូលំទូលាយ បទប្បញ្ញត្តិបែបនេះជាជំហានចាំបាច់ដើម្បីរួមចំណែកការពារស្ថិរភាពសេដ្ឋកិច្ច អនុវត្តឱ្យបានត្រឹមត្រូវនូវទិសដៅរបស់បក្ស និងរដ្ឋលើការគ្រប់គ្រងយ៉ាងម៉ឺងម៉ាត់នូវសកម្មភាពជួញដូរមាស រួមចំណែកកំណត់ការរំពឹងទុកជាមាស និងទាក់ទាញធនធានសង្គមឱ្យចូលរួមក្នុងសេដ្ឋកិច្ច។

ច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ធ្វើវិសោធនកម្ម) ក៏ទទួលមរតកបទប្បញ្ញត្តិនៃការប្រមូលពន្ធ 2% លើតម្លៃផ្ទេរប្រាក់សម្រាប់ប្រាក់ចំណូលពីការផ្ទេរអចលនទ្រព្យ ដើម្បីធានានូវលទ្ធភាព និងភាពស័ក្តិសមជាមួយនឹងការអនុវត្តការគ្រប់គ្រងក្នុងរយៈពេលបច្ចុប្បន្ន។

បង្កើនការកាត់កងគ្រួសារដល់ ១៥,៥លានដុង/ខែ

យោងតាមច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ធ្វើវិសោធនកម្ម) ការកាត់គ្រួសារគឺជាចំនួនទឹកប្រាក់ដែលត្រូវបានកាត់ចេញពីប្រាក់ចំណូលជាប់ពន្ធមុននឹងគណនាពន្ធលើប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួលរបស់អ្នកជាប់ពន្ធដែលជាបុគ្គលនិវាសនជន។ ការកាត់គ្រួសាររួមមានៈ ការកាត់សម្រាប់អ្នកជាប់ពន្ធមានចំនួន ១៥,៥លានដុង/ខែ (១៨៦លានដុង/ឆ្នាំ); ការកាត់ប្រាក់សម្រាប់អ្នកអាស្រ័យនីមួយៗគឺ ៦,២ លានដុងក្នុងមួយខែ។

ដោយផ្អែកលើការប្រែប្រួលនៃតម្លៃ និងប្រាក់ចំណូល រដ្ឋាភិបាលដាក់ជូនគណៈកម្មាធិការអចិន្ត្រៃយ៍នៃបទប្បញ្ញត្តិនៃរដ្ឋសភាអំពីកម្រិតសមរម្យនៃការកាត់ប្រាក់ឧបត្ថម្ភផ្ទាល់ខ្លួនស្របតាមស្ថានភាពសេដ្ឋកិច្ចសង្គមក្នុងសម័យកាលនីមួយៗ។

រក្សាអត្រាពន្ធ 2% លើការផ្ទេរអចលនទ្រព្យ

យោងតាមច្បាប់ថ្មីស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (ធ្វើវិសោធនកម្ម) ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនលើប្រាក់ចំណូលពីការផ្ទេរអចលនទ្រព្យរបស់បុគ្គលនិវាសនជនត្រូវបានកំណត់ដោយគុណតម្លៃផ្ទេរ (x) ដោយអត្រាពន្ធ 2% ។

ពេលវេលាកំណត់ប្រាក់ចំណូលជាប់ពន្ធពីការផ្ទេរអចលនទ្រព្យ គឺជាពេលវេលាដែលកិច្ចសន្យាផ្ទេរប្រាក់ចូលជាធរមានស្របតាមបទប្បញ្ញត្តិនៃច្បាប់ ឬពេលវេលានៃការចុះបញ្ជីសិទ្ធិប្រើប្រាស់ ឬកម្មសិទ្ធិលើអចលនទ្រព្យ។

ច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (វិសោធនកម្ម) ចូលជាធរមានចាប់ពីថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2026 លើកលែងតែបទប្បញ្ញត្តិក្នុងប្រការ 2 នៃមាត្រានេះ (បទប្បញ្ញត្តិទាក់ទងនឹងប្រាក់ចំណូលពីអាជីវកម្ម ប្រាក់បៀវត្សរ៍ និងប្រាក់ឈ្នួលរបស់បុគ្គលនិវាសនជនត្រូវបានអនុវត្តចាប់ពីរយៈពេលពន្ធឆ្នាំ 2026)។

ប្រភព៖ https://vtv.vn/chot-bieu-thue-suat-thu-nhap-ca-nhan-5-bac-thue-suat-cao-nhat-35-100251210090940318.htm

![[រូបថត] រុករកនាវាចម្បាំង USS Robert Smalls របស់កងទ័ពជើងទឹកសហរដ្ឋអាមេរិក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[រូបថត] ទេសភាពដ៏ស្រស់បំព្រងនៃព្រៃ maple នៅខេត្ត Quang Tri](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765353233198_lan09046-jpg.webp&w=3840&q=75)

![[វីដេអូ] សិប្បកម្មផលិតគំនូរប្រជាប្រិយ Dong Ho ត្រូវបានអង្គការយូណេស្កូចុះក្នុងបញ្ជីសិប្បកម្មដែលត្រូវការការការពារជាបន្ទាន់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)