ក្រសួងហិរញ្ញវត្ថុ បានឲ្យដឹងថា សេចក្តីព្រាងច្បាប់ស្តីពីពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (វិសោធនកម្ម) ត្រូវបានរដ្ឋាភិបាលដាក់ជូនរដ្ឋសភាហើយ។ ផ្អែកលើមតិពិនិត្យ របស់គណៈកម្មាធិការសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ នៃរដ្ឋសភា មតិរបស់សមាជិករដ្ឋសភា ដែលពិភាក្សាក្នុងក្រុម នារសៀលថ្ងៃទី៥ ខែវិច្ឆិកា ឆ្នាំ២០២៥ និងនៅសាលប្រជុំ នារសៀលថ្ងៃទី១៩ ខែវិច្ឆិកា ឆ្នាំ២០២៥ ស្ថាប័នរៀបចំសេចក្តីព្រាង បានធ្វើការស្រាវ ជ្រាវយ៉ាងម៉ត់ចត់ និងគ្រោងរាយការណ៍ជូនរដ្ឋាភិបាល អំពីផែនការបញ្ចប់សេចក្តីព្រាងច្បាប់ ដែលមានខ្លឹមសារលេចធ្លោ។

ស្តីពីការកែតម្រូវកម្រិតនៃការកាត់កងគ្រួសារ

នៅថ្ងៃទី 17 ខែតុលាឆ្នាំ 2025 គណៈកម្មាធិការអចិន្ត្រៃយ៍ រដ្ឋសភា បានអនុម័តសេចក្តីសម្រេចចិត្តស្តីពីការកែសម្រួលកម្រិតពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន (PIT) កម្រិតកាត់គ្រួសារ។ តាមនោះ កម្រិតកាត់សម្រាប់អ្នកជាប់ពន្ធខ្លួនឯងត្រូវបានកើនឡើងដល់ ១៥,៥ លានដុង/ខែ ហើយសម្រាប់អ្នកជាប់ពន្ធនីមួយៗដល់ ៦,២ លានដុង/ខែ។

ជាមួយនឹងការកាត់កងគ្រួសារថ្មីនេះ បុគ្គលមិនត្រូវបង់ពន្ធជាមួយនឹងប្រាក់ចំណូល 17 លានដុង/ខែ (ប្រសិនបើគ្មានអ្នកនៅក្នុងបន្ទុក) ឬ 24 លានដុង/ខែ (ប្រសិនបើមាន 1 នាក់ក្នុងបន្ទុក) ឬ 31 លានដុង/ខែ (ប្រសិនបើអ្នកនៅក្នុងបន្ទុក 2 នាក់) ។

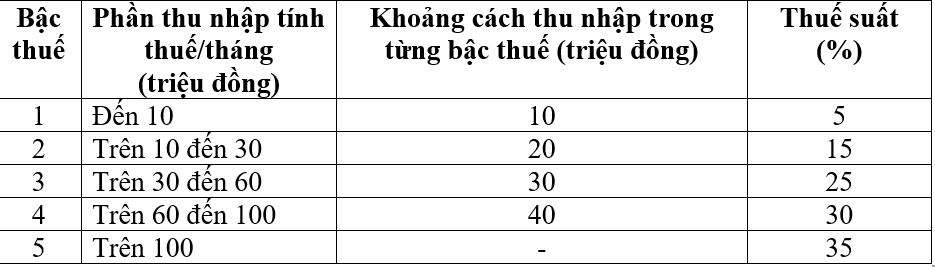

កាលវិភាគពន្ធរីកចម្រើន

កាលវិភាគពន្ធរីកចម្រើនអនុវត្តចំពោះបុគ្គលនិវាសនជនដែលមានប្រាក់ចំណូលពីប្រាក់ខែ និងប្រាក់ឈ្នួលក្នុងទិសដៅកាត់បន្ថយចំនួនអត្រាពន្ធពី 7 ទៅ 5 និងពង្រីកគម្លាតរវាងអត្រាដូចខាងក្រោម:

ផ្អែកលើមតិរបស់តំណាងរាស្រ្តរដ្ឋសភា ស្ថាប័នរៀបចំសេចក្តីព្រាងគ្រោងនឹងធ្វើរបាយការណ៍ ជូនរដ្ឋាភិបាល ដើម្បីទទួលយក និងបំពេញតារាងពន្ធដារជាបណ្តើរៗ ក្នុងទិសដៅអាចសិក្សា និងពិចារណាជម្រើសនៃការកែសម្រួលអត្រាពន្ធពី ១៥% និង ២៥% ទៅ ១០% និង ២០% ដើម្បីឱ្យស្មើគ្នានូវអត្រាពន្ធតាមកាលវិភាគ។

ជាមួយនឹងកាលវិភាគពន្ធថ្មីនេះ បុគ្គលទាំងអស់ដែលកំពុងបង់ពន្ធនាពេលនេះនៅគ្រប់កម្រិតទាំងអស់នឹងត្រូវកាត់បន្ថយទំនួលខុសត្រូវពន្ធរបស់ពួកគេបើប្រៀបធៀបទៅនឹងតារាងពន្ធបច្ចុប្បន្ន។

លើសពីនេះ តារាងពន្ធថ្មីក៏បានយកឈ្នះលើការកើនឡើងភ្លាមៗនៅកម្រិតមួយចំនួន (កម្រិតទី 2 កម្រិតទី 3) ដូចដែលបានស្នើឡើងក្នុងសេចក្តីព្រាងច្បាប់មុន ដោយធានាបាននូវភាពសមហេតុផលបន្ថែមទៀតនៃតារាងពន្ធ។

ស្តីពីការលើកលែងពន្ធ និងប្រាក់ចំណូលកាត់បន្ថយពន្ធ

សេចក្តីព្រាងច្បាប់នេះ បន្ថែមនូវបទប្បញ្ញត្តិមួយចំនួនស្តីពីការលើកលែងពន្ធ និងកាត់បន្ថយពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួន ដើម្បីរៀបចំរចនាសម្ព័ន្ធគោលនយោបាយ និងសេចក្តីណែនាំរបស់បក្ស និងច្បាប់របស់រដ្ឋក្នុងសេចក្តីសម្រេចចិត្តលេខ ៥៧ លេខ ៧១ លេខ ៧២ និងលេខ ៦៨ នៃការិយាល័យនយោបាយ និងច្បាប់មួយចំនួនដែលទើបចេញថ្មីៗនេះ។

ទន្ទឹមនឹងនោះ ធ្វើវិសោធនកម្ម និងបំពេញបទប្បញ្ញត្តិស្តីពីប្រាក់ចំណូលលើកលែងពន្ធមួយចំនួនដូចជា៖ ប្រាក់ចំណូលដែលបង់ដោយមូលនិធិធានារ៉ាប់រងសោធននិវត្តន៍បន្ថែម ប្រាក់សោធននិវត្តន៍ស្ម័គ្រចិត្ត ប្រាក់ឈ្នួលសម្រាប់ការងារពេលយប់ ប្រាក់បន្ថែមម៉ោង ប្រាក់ឈ្នួលសម្រាប់ថ្ងៃដោយមិនឈប់សម្រាក ប្រាក់បំណាច់ការងារ អត្ថប្រយោជន៍អត់ការងារធ្វើដែលផ្តល់ដោយសហគ្រាស ការប្រាក់លើប័ណ្ណរដ្ឋាភិបាលមូលដ្ឋាន។ល។

សេចក្តីព្រាងច្បាប់នេះក៏បានបន្ថែមបទប្បញ្ញត្តិដែលអ្នកជាប់ពន្ធត្រូវបានអនុញ្ញាតឱ្យកាត់ការចំណាយមួយចំនួនក្នុងកំឡុងឆ្នាំក្នុងកម្រិតសមស្រប ដូចជាការចំណាយលើថ្លៃព្យាបាល និងការអប់រំមុននឹងគណនាពន្ធ ហើយប្រគល់ឱ្យរដ្ឋាភិបាលផ្តល់បទប្បញ្ញត្តិលម្អិតដើម្បីធានាភាពបត់បែន និងសមស្របទៅនឹងស្ថានភាពសេដ្ឋកិច្ចសង្គម។

លើពន្ធសម្រាប់បុគ្គលអាជីវកម្ម

យោងតាមច្បាប់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនបច្ចុប្បន្ន កម្រិតប្រាក់ចំណូលដែលមិនត្រូវបានបង់ពន្ធលើប្រាក់ចំណូលផ្ទាល់ខ្លួនគឺ 100 លានដុង/ឆ្នាំ ឬតិចជាងនេះ។ កម្រិតនេះកំពុងត្រូវបានអនុវត្តជាប់លាប់ជាមួយនឹងពន្ធលើតម្លៃបន្ថែម (VAT) នៃគ្រួសារអាជីវកម្ម និងបុគ្គលដែលមានចំនួន 100 លានដុង/ឆ្នាំ ឬតិចជាងនេះ ហើយមិនជាប់ពន្ធលើតម្លៃបន្ថែម។

កាលពីថ្ងៃទី 26 ខែវិច្ឆិកា ឆ្នាំ 2024 រដ្ឋសភាបានអនុម័តច្បាប់អាករលើតម្លៃបន្ថែមលេខ 48/2024/QH15 ដោយកែសម្រួលកម្រិតនេះ បង្កើនពី 100 លានដុង/ឆ្នាំ ដល់ 200 លានដុង/ឆ្នាំ ហើយអនុវត្តចាប់ពីថ្ងៃទី 1 ខែមករា ឆ្នាំ 2026។ ២០០លាន/ឆ្នាំ។

ផ្អែកលើការស្តាប់មតិរបស់អ្នកពិនិត្យ និងប្រតិភូ ក្រសួងហិរញ្ញវត្ថុបានមានប្រសាសន៍ថា នឹងបន្តសិក្សា និងកែសម្រួលកម្រិតនេះឱ្យសមស្រប ធានាបាននូវភាពយុត្តិធម៌សម្រាប់បុគ្គលដែលមានប្រាក់ចំណូលពីប្រាក់បៀវត្សរ៍ ហើយរំពឹងថានឹងធ្វើវិសោធនកម្មច្បាប់ស្តីពីពន្ធលើតម្លៃបន្ថែម ដើម្បីបង្កើនកម្រិតចំណូលមិនជាប់ពន្ធលើតម្លៃបន្ថែម ដើម្បីធានាបាននូវស្ថិរភាព។

បច្ចុប្បន្ននេះ ក្រសួងហិរញ្ញវត្ថុគ្រោងនឹងរាយការណ៍ជូនរដ្ឋាភិបាលនូវផែនការកែសម្រួលចំណូលមិនជាប់ពន្ធរបស់អាជីវកម្មបុគ្គល ដើម្បីឲ្យស្របទៅនឹងស្ថានភាពជាក់ស្តែង ដោយបង្ហាញពីការចែករំលែករបស់រដ្ឋជាមួយគ្រួសារ និងអាជីវកម្មបុគ្គលដែលមានចំណូលចាប់ពី ៣ ពាន់លាន ឬតិចជាងនេះ ឆ្ពោះទៅគោលដៅសន្តិសុខសង្គម។

លើសពីនេះ ក្រសួងហិរញ្ញវត្ថុនឹងបន្តស្រាវជ្រាវវិធីសាស្ត្រគណនាពន្ធសម្រាប់គ្រួសារ និងបុគ្គលដែលមានប្រាក់ចំណូលចាប់ពី 3 ពាន់លាន ឬតិចជាងនេះ។

ដើម្បីធានាបាននូវភាពស៊ីសង្វាក់គ្នា និងឆ្លុះបញ្ចាំងពីលក្ខណៈពិតនៃពន្ធលើប្រាក់ចំណូល ក្រសួងហិរញ្ញវត្ថុគ្រោងនឹងរាយការណ៍ជូនរដ្ឋាភិបាលនូវផែនការប្រមូលពន្ធលើប្រាក់ចំណូល (ចំណូល-ចំណាយ) សម្រាប់បុគ្គលទាំងអស់ដែលមានប្រាក់ចំណូលលើសពីកម្រិតដែលមិនជាប់ពន្ធ។ តាមនោះ គេរំពឹងថានឹងបន្ថែមបទប្បញ្ញត្តិ៖ បុគ្គលដែលធ្វើអាជីវកម្មដែលមានប្រាក់ចំណូលប្រចាំឆ្នាំលើសពីកម្រិតមិនជាប់ពន្ធរហូតដល់ 3 ពាន់លានដុង ត្រូវបង់ពន្ធតាមអត្រាពន្ធដែលត្រូវនឹងពន្ធលើប្រាក់ចំណូលសាជីវកម្មដែលអនុវត្តចំពោះសហគ្រាសដែលមានប្រាក់ចំណូលក្រោម 3 ពាន់លានដុង។

ក្នុងករណីអាជីវកម្មបុគ្គលមានចំណូលតិចជាង 3 ពាន់លានដុង ហើយមិនអាចកំណត់ថ្លៃដើមបាន ពួកគេនឹងបន្តបង់ពន្ធតាមអត្រាបច្ចុប្បន្ននៃប្រាក់ចំណូល (ជាមួយនឹងអត្រាពន្ធ 0.5%, 1%, 2% អាស្រ័យលើឧស្សាហកម្ម) ហើយគ្រួសារ និងបុគ្គលទាំងនេះនឹងត្រូវកាត់តាមកម្រិតមិនជាប់ពន្ធ មុនពេលគណនាពន្ធ មិនមែនគណនាពន្ធពីចំណូលបច្ចុប្បន្នទេ។

ប្រភព៖ https://hanoimoi.vn/du-an-luat-thue-thu-nhap-ca-nhan-sua-doi-duoc-hoan-thien-voi-nhieu-noi-dung-dang-chu-y-724576.html

Kommentar (0)