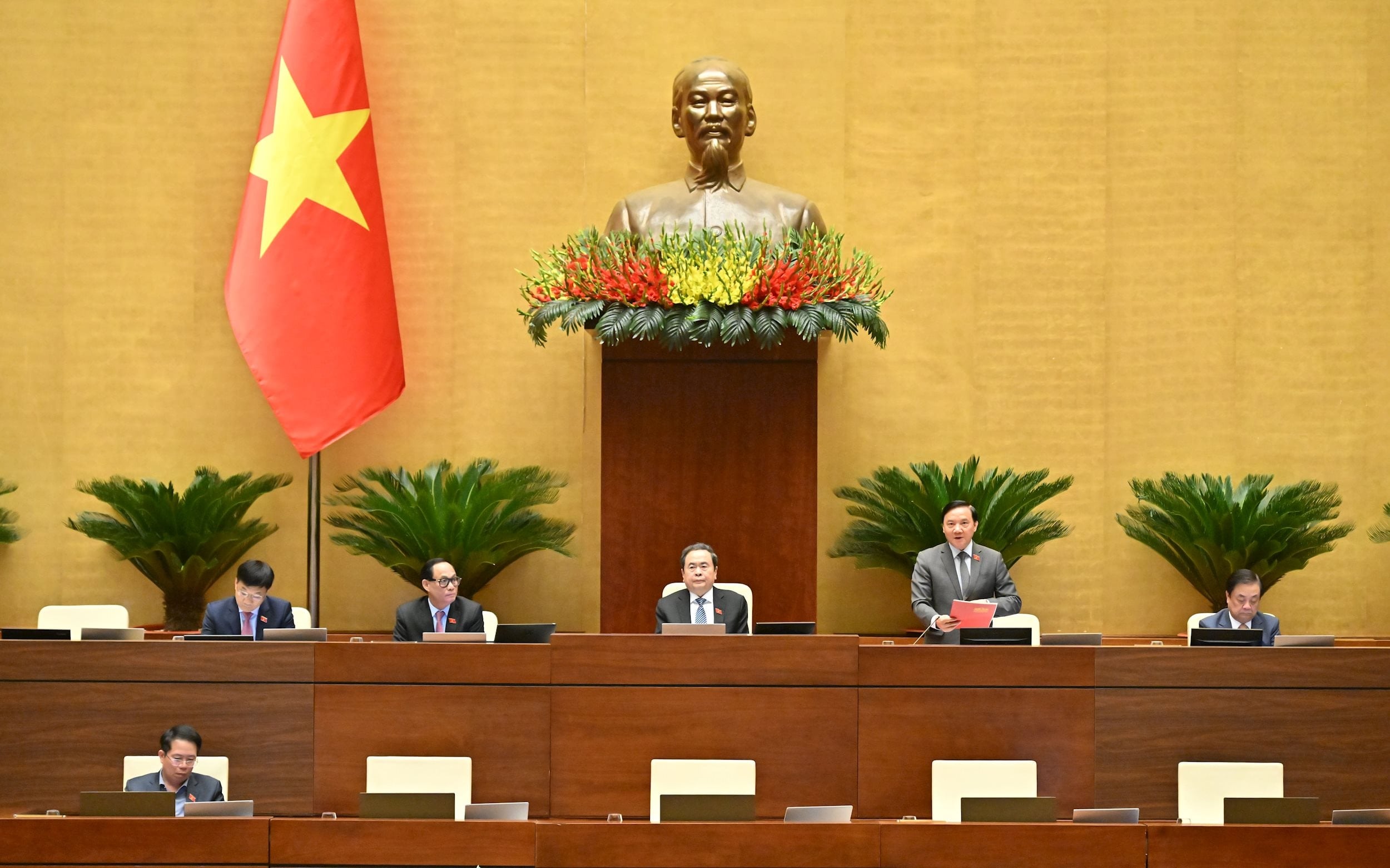

ច្បាប់បានធ្វើវិសោធនកម្ម និងបន្ថែមចំណុច ក ប្រការ 2 មាត្រា 31 នៃច្បាប់បច្ចុប្បន្នដូចតទៅ៖ តម្រូវឱ្យអ្នកដែលមានកាតព្វកិច្ចប្រកាសទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល ដើម្បីផ្តល់ និងបន្ថែមព័ត៌មានពាក់ព័ន្ធ និងការពន្យល់នៅពេលមានការផ្លាស់ប្តូរទ្រព្យសម្បត្តិ និងប្រាក់ចំណូលក្នុងកំឡុងឆ្នាំដែលមានតម្លៃ 1 ពាន់លានដុង ឬច្រើនជាងនេះ ឬបម្រើការផ្ទៀងផ្ទាត់ទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល។

បទប្បញ្ញត្តិគួរតែរួមបញ្ចូលបទប្បញ្ញត្តិដែលទាមទារឱ្យមានការប្រកាស និងការពន្យល់អំពីប្រភពដើមនៃទ្រព្យសកម្ម និងការកើនឡើងនៃប្រាក់ចំណូល ដែលជាលក្ខណៈវិនិច្ឆ័យមួយក្នុងចំណោមលក្ខណៈវិនិច្ឆ័យសម្រាប់ការវាយតម្លៃ និងចំណាត់ថ្នាក់ការបំពេញការងាររបស់មន្ត្រី មន្ត្រីរាជការ និងបុគ្គលិកសាធារណៈ។

គួរកត់សំគាល់ថា ច្បាប់វិសោធនកម្ម និងបន្ថែមមាត្រា ៣៥ ស្តីពីទ្រព្យសកម្ម និងប្រាក់ចំណូល ក្រោមការប្រកាសនៃច្បាប់បច្ចុប្បន្ន ចែងថា ទ្រព្យសកម្ម និងប្រាក់ចំណូលដែលត្រូវប្រកាសរួមមានៈ សិទ្ធិប្រើប្រាស់ដី ផ្ទះ ការងារសំណង់ និងទ្រព្យសម្បត្តិផ្សេងទៀតដែលជាប់នឹងដី ផ្ទះ និងការងារសំណង់។ លោហធាតុមានតម្លៃ ត្បូងមានតម្លៃ ប្រាក់ ក្រដាស់ដ៏មានតម្លៃ និងទ្រព្យសកម្មផ្សេងទៀត ដែលទ្រព្យសកម្មនីមួយៗមានតម្លៃចាប់ពី ១៥០ លានដុង ឬច្រើនជាងនេះ។ ទ្រព្យសកម្មនិងគណនីនៅបរទេស; ប្រាក់ចំណូលសរុបរវាងការប្រកាសពីរ។

រដ្ឋាភិបាល ត្រូវបញ្ជាក់លម្អិតអំពីទ្រព្យសកម្ម និងប្រាក់ចំណូលដែលត្រូវប្រកាស ទម្រង់ប្រកាស និងនីតិវិធីសម្រាប់ប្រកាសទ្រព្យសម្បត្តិ និងប្រាក់ចំណូល ដូចមានចែងក្នុងមាត្រានេះ។

ច្បាប់ចែងថា ភ្នាក់ងារគ្រប់គ្រងទ្រព្យសកម្ម និងប្រាក់ចំណូលត្រួតពិនិត្យការផ្លាស់ប្តូរទ្រព្យសម្បត្តិ និងប្រាក់ចំណូលរបស់អ្នកដែលមានកាតព្វកិច្ចប្រកាសពួកគេតាមរយៈការវិភាគ និងវាយតម្លៃព័ត៌មានពីការប្រកាស ឬពីប្រភពផ្សេងទៀត។

ប្រសិនបើការផ្លាស់ប្តូរទ្រព្យសកម្ម ឬប្រាក់ចំណូល 1 ពាន់លានដុង ឬច្រើនជាងនេះត្រូវបានរកឃើញក្នុងកំឡុងឆ្នាំ ហើយបុគ្គលដែលមានកាតព្វកិច្ចប្រកាសថាខ្លួនបរាជ័យក្នុងការធ្វើដូច្នេះ ភ្នាក់ងារត្រួតពិនិត្យទ្រព្យសកម្ម និងប្រាក់ចំណូលនឹងស្នើសុំឱ្យបុគ្គលនោះផ្តល់ ឬបន្ថែមព័ត៌មានពាក់ព័ន្ធ។ ប្រសិនបើទ្រព្យសកម្ម ឬប្រាក់ចំណូលកើនឡើង ការពន្យល់អំពីប្រភពនៃទ្រព្យសកម្ម ឬប្រាក់ចំណូលកើនឡើងត្រូវតែផ្តល់ឱ្យ។

ច្បាប់នេះនឹងចូលជាធរមាននៅថ្ងៃទី 1 ខែកក្កដា ឆ្នាំ 2026។

ប្រភព៖ https://daibieunhandan.vn/quoc-hoi-thong-qua-luat-sua-doi-bo-sung-mot-so-dieu-cua-luat-phong-chong-tham-nhung-10399961.html

![[រូបថត] រុករកនាវាចម្បាំង USS Robert Smalls របស់កងទ័ពជើងទឹកសហរដ្ឋអាមេរិក](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F10%2F1765341533272_11212121-8303-jpg.webp&w=3840&q=75)

![[វីដេអូ] សិស្សនឹងទទួលបានសៀវភៅសិក្សាដោយឥតគិតថ្លៃចាប់ពីឆ្នាំ 2026 តទៅ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765367941271_2-2309-6672-png.webp)

![[វីដេអូ] រដ្ឋសភាអនុម័តច្បាប់សារព័ត៌មាន វិសោធនកម្ម](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765367644050_3-5702-2273-png.webp)

![[វីដេអូ] សិប្បកម្មផលិតគំនូរប្រជាប្រិយ Dong Ho ត្រូវបានអង្គការយូណេស្កូចុះក្នុងបញ្ជីសិប្បកម្មដែលត្រូវការការការពារជាបន្ទាន់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)