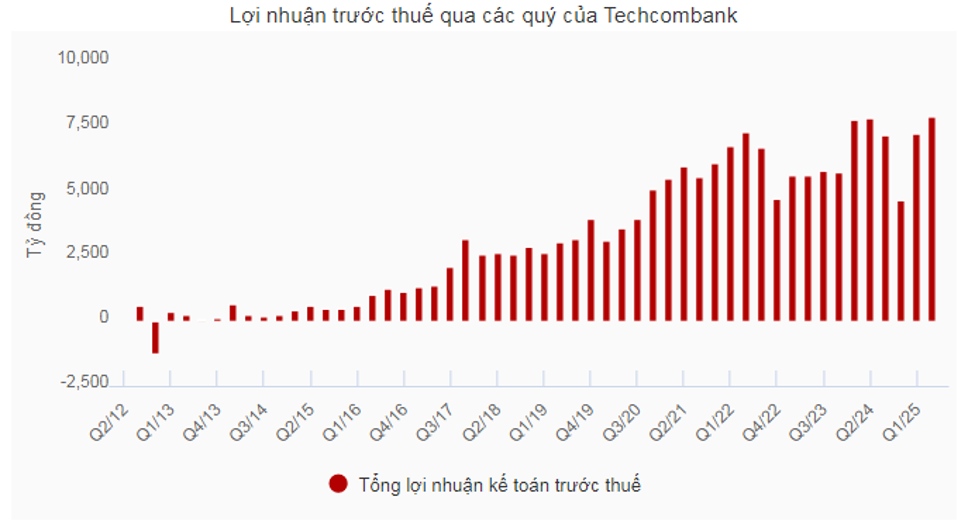

យោងតាមសេចក្តីប្រកាស ប្រាក់ចំណេញមុនបង់ពន្ធរបស់ Techcombank សម្រាប់រយៈពេល 9 ខែដំបូងឈានដល់ 23.4 ពាន់ពាន់លានដុង ហើយត្រីមាសទីបីឈានដល់ 8.3 ពាន់ពាន់លានដុង កើនឡើង 14.4% ក្នុងរយៈពេលដូចគ្នា ដែលជាប្រាក់ចំណេញប្រចាំត្រីមាសខ្ពស់បំផុតមិនធ្លាប់មានរបស់ធនាគារ។

ប្រាក់ចំណេញប្រចាំត្រីមាសខ្ពស់បំផុតក្នុងប្រវត្តិសាស្ត្រ

នៅក្នុងត្រីមាសទី 3 នៃឆ្នាំ 2025 ធនាគារ Techcombank បានកត់ត្រាប្រាក់ចំណេញមុនបង់ពន្ធជិត 8.3 ពាន់ពាន់លានដុង កើនឡើង 14.4% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដែលជាការកត់សម្គាល់ប្រាក់ចំណេញប្រចាំត្រីមាសខ្ពស់បំផុតមិនធ្លាប់មាន។ ក្នុងរយៈពេល 9 ខែដំបូង ធនាគារសម្រេចបានប្រាក់ចំណេញមុនបង់ពន្ធ 23.4 ពាន់ពាន់លានដុង កើនឡើង 2.4% ពីមួយឆ្នាំទៅមួយឆ្នាំ។

ប្រាក់ចំណូលប្រតិបត្តិការសរុប (TOI) ឈានដល់ 38.6 ពាន់ពាន់លានដុង កើនឡើង 3.1% ពីមួយឆ្នាំទៅមួយឆ្នាំ ដែលក្នុងនោះ Q3 កើនឡើង 21.2% ដោយសារកំណើនដ៏រឹងមាំនៃប្រាក់ចំណូលការប្រាក់ ថ្លៃសេវា និងការជួញដូររូបិយប័ណ្ណបរទេស។

យោងតាមនាយកប្រតិបត្តិ Techcombank លោក Jens Lottner លទ្ធផលវិជ្ជមាននេះត្រូវបានជំរុញដោយតម្រូវការឥណទានដ៏រឹងមាំ រួមជាមួយនឹងយុទ្ធសាស្ត្រ "ផ្តោតលើអតិថិជន" និងសន្ទុះកំណើននៃ សេដ្ឋកិច្ច វៀតណាម។

“ ការផ្តល់ជូនជាសាធារណៈដំបូង (IPO) នៃសាជីវកម្មមូលបត្រ Techcombank (HOSE: TCX) ជាមួយនឹងការជាវលើសគឺជាព្រឹត្តិការណ៍ប្រវត្តិសាស្ត្រសម្រាប់ Techcombank និងទីផ្សារមូលធនវៀតណាម។ នេះបង្ហាញពីទំនុកចិត្តយ៉ាងខ្លាំងរបស់វិនិយោគិនលើប្រព័ន្ធអេកូហិរញ្ញវត្ថុរបស់ធនាគារ និងសមត្ថភាពរបស់ខ្លួនក្នុងការដោះសោឱកាសកំណើនថ្មី ខណៈពេលដែលការលើកកម្ពស់ការអភិវឌ្ឍន៍ទីផ្សារមូលធន។

ប្រព័ន្ធអេកូឡូស៊ីរបស់ Techcombank បានបន្តពង្រឹងជាមួយនឹងការបើកដំណើរការជាផ្លូវការនៃ Techcom Life ក្នុងខែកញ្ញា ដោយត្រួសត្រាយផ្លូវសម្រាប់ការចេញលក់ផលិតផលធានារ៉ាប់រងអាយុជីវិតថ្មី ដើម្បីបំពេញតម្រូវការការពាររបស់អតិថិជន។

ជោគជ័យនៃយុទ្ធសាស្ត្រផ្លាស់ប្តូរ និងទីតាំងប្រព័ន្ធអេកូហិរញ្ញវត្ថុឈានមុខគេក្នុងប្រទេសវៀតណាមត្រូវបានទទួលស្គាល់ដោយទស្សនាវដ្ដី The Asian Banker ដោយលើកតម្កើង Techcombank ជាធនាគារគ្រប់គ្រងល្អបំផុតនៅវៀតណាមសម្រាប់រយៈពេល 2022 - 2025 ” នាយកប្រតិបត្តិ Jens Lottner បានសង្កត់ធ្ងន់។

កំណើនឥណទានដ៏រឹងមាំ និងគុណភាពទ្រព្យសកម្មនៅក្នុងក្រុមឈានមុខគេ

ទ្រព្យសកម្មសរុបរបស់ Techcombank គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2025 បានកើនឡើងដល់ 1.13 លានលានដុង។ ទាក់ទងនឹងធនាគារតែម្នាក់ឯង កំណើនឥណទានមានស្ថិរភាពក្នុងអត្រា 16.8% បើធៀបនឹងដើមឆ្នាំ។ ផ្អែកលើមូលដ្ឋានរួម តម្រូវការឥណទានខ្លាំងគឺមកពីអតិថិជនបុគ្គល និងក្រុមហ៊ុន។

ក្នុងនោះ ឥណទានផ្ទាល់ខ្លួន បានកើនឡើង 20.2% ពីដើមឆ្នាំ និងកើនឡើង 29.3% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ជាពិសេស ប្រាក់កម្ចីរឹមបានកើនឡើង 61% ស្របតាមការអភិវឌ្ឍន៍ទីផ្សារភាគហ៊ុនវៀតណាម និងប្រាក់កម្ចីទិញផ្ទះ កើនឡើង 14.4%។ ប្រាក់កម្ចីមិនមានការធានាបានកត់ត្រាកំណើនដ៏លេចធ្លោចំនួន 180% បើធៀបនឹងដើមឆ្នាំ និងកើនឡើងចំនួន 450% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដោយសារធនាគារផ្តោតលើផលិតផលដែលមានទិន្នផលខ្ពស់ជាង។

ឥណទានសាជីវកម្មបានកើនឡើង 16.2% បើធៀបនឹងដើមឆ្នាំ និង 17.2% បើធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដែលឈានដល់ 463 ពាន់ពាន់លានដុង ដែលជាកម្លាំងជំរុញចម្បងដែលមកពីយុទ្ធសាស្រ្តនៃការធ្វើពិពិធកម្មផលប័ត្រឥណទានលើវិស័យជាច្រើនដូចជា Utilities and Telecommunication, FMCG, Retail, and Logistics ។

ជាមួយនឹងសន្ទុះកំណើនឥណទានដ៏រឹងមាំ ប្រាក់ចំណូលការប្រាក់សុទ្ធក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះឈានដល់ 27.4 ពាន់ពាន់លានដុង (កើនឡើង 1.7% ពីមួយឆ្នាំទៅមួយឆ្នាំ)។ រឹមការប្រាក់សុទ្ធ (NIM) ត្រឹមត្រីមាសមានស្ថិរភាពនៅ 3.8% ដោយសារការចំណាយលើការផ្តល់មូលនិធិប្រសើរឡើង។

បន្ថែមលើប្រាក់ចំណូលស្នូលពីឥណទាន ប្រាក់ចំណូលសេវាកម្មរបស់ធនាគារក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះឈានដល់ 8.4 ពាន់ពាន់លានដុង (កើនឡើង 1.3% ក្នុងរយៈពេលដូចគ្នា) ដែលនាំឱ្យសមាមាត្រនៃប្រាក់ចំណូលថ្លៃសេវា/ប្រាក់ចំណូលប្រតិបត្តិការសរុបដល់កម្រិតខ្ពស់បំផុតនៅក្នុងប្រព័ន្ធ ជាមួយនឹងផ្នែកជាច្រើនបានកត់ត្រាលទ្ធផលវិជ្ជមាន ជាពិសេសថ្លៃសេវាពីធនាគារវិនិយោគ (IB) កើនឡើងជាង 328% ក្នុងរយៈពេលដូចគ្នា និង 328% ការធានារ៉ាប់រង។

ការចំណាយប្រតិបត្តិការបានកើនឡើង 9.2% ដល់ 11.6 ពាន់ពាន់លានដុង ប៉ុន្តែសមាមាត្រចំណាយ/ប្រាក់ចំណូល (CIR) ត្រូវបានរក្សានៅ 30.1% ។

ការចំណាយលើការផ្តល់សេវាបានថយចុះ 9.1% yoy ដល់ 3.6 លានលានដុង ដែលឆ្លុះបញ្ចាំងពីភាពប្រសើរឡើងគួរឱ្យកត់សម្គាល់នៃគុណភាពទ្រព្យសកម្មនៃប្រាក់កម្ចីទិញផ្ទះ និងប័ណ្ណឥណទាន ដែលជួយឱ្យសមាមាត្រប្រាក់កម្ចីមិនដំណើរការ (NPL) ថយចុះពី 1.32% ទៅ 1.23% នៅចុងត្រីមាសទី 3/2025 ។ ក្នុងនោះ អនុបាត CIC NPL បានថយចុះមកត្រឹម 0.96% ធៀបនឹង 1.05% នៅចុងបញ្ចប់នៃ Q2/2025។ រួមទាំងមូលបត្របំណុល និងប្រាក់កម្ចី អនុបាត NPL បានថយចុះមកត្រឹម 1.18% ធៀបនឹង 1.23% នៅចុងត្រីមាសមុន។ សមាមាត្រគ្របដណ្តប់ NPL (LLC) ឈានដល់ 119.1%

CASA និងវេទិកាដើមទុនឈានមុខគេ

បិទរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ Techcombank មានមោទនភាពដែលបានបម្រើអតិថិជនប្រហែល 17 លាននាក់ ការកើនឡើងនៃអតិថិជនថ្មីជិត 1.7 លាននាក់ចាប់តាំងពីដើមឆ្នាំ។ ក្នុងនោះ 62.4% នៃអតិថិជនម្នាក់ៗត្រូវបានទាក់ទាញតាមរយៈវេទិកាឌីជីថល 30.1% ពីបណ្តាញសាខា និង 7.5% ពីដៃគូនៅក្នុងប្រព័ន្ធអេកូ។

ចំនួនប្រតិបត្តិការរបស់អតិថិជនម្នាក់ៗតាមរយៈបណ្តាញធនាគារអេឡិចត្រូនិកក្នុងត្រីមាសទី 3 ឆ្នាំ 2025 ឈានដល់ 1.1 ពាន់លានប្រតិបត្តិការ កើនឡើង 24.9% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដែលត្រូវនឹងតម្លៃប្រតិបត្តិការសរុប 2.9 លានដុង កើនឡើង 7.9% ក្នុងរយៈពេលដូចគ្នានេះ។ ក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំនេះ ចំនួនប្រតិបត្តិការសរុបឈានដល់ 2.9 ពាន់លានដុង កើនឡើង 26.9% ធៀបនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន ដែលនាំឱ្យតម្លៃប្រតិបត្តិការសរុបដល់ 8.9 លានពាន់លានដុង កើនឡើង 9.0% ក្នុងរយៈពេលដូចគ្នានេះ។

ជាមួយនឹងលទ្ធផលនេះ Techcombank បន្តរក្សាជំហររបស់ខ្លួនជាធនាគារលេខ 1 ទាក់ទងនឹងចំណែកទីផ្សារក្នុងប្រតិបត្តិការចេញ (17.3%) និងប្រតិបត្តិការទទួល (15.8%) ក្នុងរយៈពេល 9 ខែដំបូងនៃឆ្នាំ 2025 ។

នៅចុងត្រីមាសទី 3 ឆ្នាំ 2025 ប្រាក់បញ្ញើរបស់អតិថិជនសរុបបានកើនឡើង 24.1% ក្នុងរយៈពេលដូចគ្នា និងកើនឡើង 13.1% បើធៀបនឹងដើមឆ្នាំ ឈានដល់ 638.5 ពាន់ពាន់លានដុង។

គួរកត់សម្គាល់ថាសមតុល្យគណនីចរន្ត (CASA) របស់ Techcombank បានឈានដល់ 42.5% ដោយបន្តដឹកនាំឧស្សាហកម្មនេះ ជាមួយនឹងសមតុល្យកំណត់ត្រាចំនួន 272 ពាន់ពាន់លានដុង កើនឡើង 12.1% ធៀបនឹងត្រីមាសមុន។

សមតុល្យ CASA របស់អតិថិជនលក់រាយ រួមទាំងសមតុល្យប្រាក់ចំណេញស្វ័យប្រវត្តិបានកើនឡើង 29.5% YoY ខណៈដែល CASA ពីអតិថិជនសាជីវកម្មក៏កើនឡើង 46% ផងដែរ។ លទ្ធផលនេះត្រូវបានជំរុញដោយតម្លៃអតិថិជនឆ្នើមដូចជា Techcombank Auto Profit 2.0 ដំណោះស្រាយសម្រាប់គ្រួសារអាជីវកម្ម និងសេវាកម្មទូទាត់ដ៏ទូលំទូលាយ។

សូមអរគុណចំពោះទីតាំងដើមទុនដ៏រឹងមាំ អនុបាតប្រាក់កម្ចីទៅប្រាក់បញ្ញើ (LDR) មានចំនួន 81.2% គិតត្រឹមថ្ងៃទី 30 ខែកញ្ញា ឆ្នាំ 2025។ សមាមាត្រនៃមូលនិធិរយៈពេលខ្លីដែលប្រើប្រាស់សម្រាប់ការផ្តល់ប្រាក់កម្ចីរយៈពេលមធ្យម និងរយៈពេលវែងបានថយចុះមកត្រឹម 24.1% បើប្រៀបធៀបទៅនឹង 26.4% នៅចុងត្រីមាសមុន។

អនុបាតភាពគ្រប់គ្រាន់មូលធនរបស់ Basel II (CAR) ប្រសើរឡើងដល់ 15.8% ដោយសារដើមទុនបន្ថែមពី IPO នៃសាជីវកម្មមូលបត្រ Techcombank (TCX) ដែលឆ្លុះបញ្ចាំងពីមូលដ្ឋានមូលធនរឹងមាំ និងគុណភាពទ្រព្យសកម្មរបស់ Techcombank ។

Techcombank នឹងបង់ភាគលាភជាសាច់ប្រាក់នៅឆ្នាំ 2024 ក្នុងអត្រា 10% នៃតម្លៃភាគហ៊ុន ដែលស្មើនឹងជាង 7,000 ពាន់លានដុង ជាមួយនឹងកាលបរិច្ឆេទទូទាត់ដែលរំពឹងទុកនៅថ្ងៃទី 22 ខែតុលា ឆ្នាំ 2025។

កាលពីមុន S&P Global Ratings បានដំឡើងចំណាត់ថ្នាក់ឥណទានរបស់ Techcombank ទៅជា "BB" ដោយទទួលស្គាល់ទីតាំងឈានមុខគេរបស់ធនាគារឯកជនធំបំផុតរបស់វៀតណាម និងវាយតម្លៃខ្ពស់ចំពោះសមត្ថភាពដើមទុន និងប្រាក់ចំណេញដ៏ឆ្នើម។

ប្រភព៖ https://daibieunhandan.vn/techcombank-ngoi-vuong-casa-vung-chac-bao-lai-quy-3-cao-nhat-lich-su-10392348.html

![[រូបថត] ខួបលើកទី 60 នៃការបង្កើតសមាគមវិចិត្រករថតរូបវៀតណាម](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

![[រូបថត] ប្រធានរដ្ឋសភាលោក Tran Thanh Man ចូលរួមពិធីប្រគល់រង្វាន់ VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

Kommentar (0)