លោកស្រី Vu Thi Chan Phuong ប្រធានគណៈកម្មការមូលបត្ររដ្ឋ ថ្លែងក្នុងសន្និសីទ - រូបថត៖ SSC

នៅថ្ងៃទី 9 ខែធ្នូ គណៈកម្មការមូលបត្របានបើកសន្និសីទមួយដើម្បីផ្សព្វផ្សាយខ្លឹមសារមួយចំនួនស្តីពីការចុះបញ្ជី និងការចុះបញ្ជីប្រតិបត្តិការរបស់អង្គការ សេដ្ឋកិច្ច ដែលមានដើមទុនវិនិយោគពីបរទេស។

រង់ចាំខ្យល់អាកាសថ្មីពីសហគ្រាស FDI

លោកស្រី Vu Thi Chan Phuong ប្រធានគណៈកម្មការមូលបត្ររដ្ឋ បានសង្កត់ធ្ងន់ថា ការធ្វើទំនើបកម្មទីផ្សារភាគហ៊ុនគឺគ្រាន់តែជាការចាប់ផ្តើមប៉ុណ្ណោះ។ ក្នុងបរិបទនៃការឈានចូលដំណាក់កាលថ្មី ទីផ្សារត្រូវតែបន្តអភិវឌ្ឍយ៉ាងស៊ីជម្រៅ ធ្វើពិពិធកម្មទំនិញដែលបានចុះបញ្ជី និងគោរពតាមស្តង់ដារអន្តរជាតិខ្ពស់ជាង។ តាមនោះ ការចូលរួមរបស់អង្គការសេដ្ឋកិច្ចជាមួយដើមទុនវិនិយោគបរទេសមានសារៈសំខាន់ណាស់។

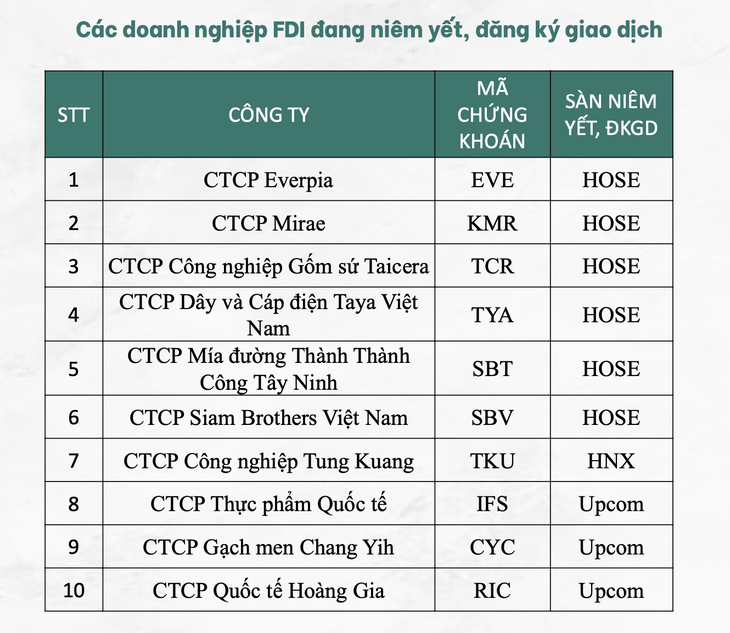

ក្នុងដំណាក់កាលទី ១ ចាប់ពីឆ្នាំ ២០០៣ ដល់ឆ្នាំ ២០១៧ ទីផ្សារមានសហគ្រាស FDI ចំនួន ១១ ចុះបញ្ជីក្នុងទីផ្សារភាគហ៊ុនវៀតណាម។ រហូតមកដល់ពេលនេះ ចំនួនដែលនៅសេសសល់គឺសហគ្រាសចំនួន 10 ដែលក្នុងនោះ សហគ្រាសចំនួន 6 បានចុះបញ្ជីនៅ HoSE សហគ្រាស 1 នៅលើ HNX និង 3 សហគ្រាសដែលបានចុះបញ្ជីពាណិជ្ជកម្មនៅលើ UPCoM ។

បើនិយាយពីបរិមាណ និងមាត្រដ្ឋាន ក្រុមសហគ្រាស FDI នៅតែមានសមាមាត្រតិចតួចបំផុត បើប្រៀបធៀបទៅនឹងខ្នាតនៃសហគ្រាសចំនួន 1,600 នៅលើទីផ្សារ។ លោកស្រី Phuong ជឿជាក់ថា នេះមិនឆ្លុះបញ្ចាំងពីសក្តានុពលពិតនៃក្រុមសហគ្រាស FDI នោះទេ។

សហគ្រាស FDI បច្ចុប្បន្នបានចុះបញ្ជីនៅផ្សារហ៊ុន - ទិន្នន័យ៖ SSC

បច្ចុប្បន្នមានសហគ្រាស FDI ជាច្រើនដែលមានវត្តមាននៅវៀតណាមតាំងពីយូរយារណាស់មកហើយ ទទួលបានប្រាក់ចំណេញល្អ និងមានបំណងចង់ចុះបញ្ជីនៅលើទីផ្សារភាគហ៊ុនវៀតណាម។ ថ្មីៗនេះ គណៈកម្មការមូលបត្របានពិគ្រោះជាមួយក្រសួង និងសាខានានា ដកចេញនូវឧបសគ្គ ហើយបច្ចុប្បន្នកំពុងបន្តពិចារណាលើការចុះបញ្ជីសហគ្រាស FDI នៅលើទីផ្សារភាគហ៊ុនវៀតណាម។

លោកស្រី Phuong ក៏បាននិយាយផងដែរថា ជាមួយនឹង ក្រុមហ៊ុន Vinfast ដែលបានចុះបញ្ជីនៅ Nasdaq គ្មានហេតុផលណាដែលសហគ្រាសវិនិយោគបរទេសដែលមានវត្តមានក្នុងប្រទេសវៀតណាមជាយូរមកហើយមិនអាចចូលទៅក្នុងទីផ្សារភាគហ៊ុនវៀតណាមបានទេ។ អ្វីដែលសំខាន់គឺនៅតែមានការត្រួតពិនិត្យនិងការគ្រប់គ្រងពីស្ថាប័នរដ្ឋនិងការខិតខំប្រឹងប្រែងពីសហគ្រាស។

ថ្នាក់ដឹកនាំនៃគណៈកម្មការមូលបត្ររំពឹងថា ការចូលរួមរបស់សហគ្រាស FDI នឹងរួមចំណែកយ៉ាងសំខាន់ក្នុងការបង្កើតភាពសម្បូរបែប និងភាពសម្បូរបែបនៃទំនិញនៅលើទីផ្សារ បង្កើនភាពទាក់ទាញដល់អ្នកវិនិយោគអន្តរជាតិ។

ជាពិសេស នៅពេលដែលសមាមាត្រនៃក្រុមធនាគារ ហិរញ្ញវត្ថុ និងអចលនទ្រព្យមានភាពលេចធ្លោ ខ្យល់ថ្មីពីសហគ្រាស FDI ខ្នាតធំ និងមានគុណភាពនឹងបង្កើនជម្រើសសម្រាប់អ្នកវិនិយោគ។ ទន្ទឹមនឹងនោះ វានឹងជួយរៀបចំឡើងវិញនូវសមាមាត្រនៅក្នុងទីផ្សារ បង្កើនទំហំសហគ្រាសផលិត និងធ្វើឱ្យមានតុល្យភាពបន្ថែមទៀតនៅក្នុងទំហំសហគ្រាសដែលបានចុះបញ្ជី។

ការរួមបញ្ចូល IPO ជាមួយនឹងការចុះបញ្ជីជួយសម្រួលដល់អាជីវកម្ម

យោងតាមព័ត៌មានពីគណៈកម្មការមូលបត្រ ទីភ្នាក់ងារនេះបានអនុវត្តដំណោះស្រាយជាច្រើន ដើម្បីបង្កើតលក្ខខណ្ឌអំណោយផលបន្ថែមទៀតសម្រាប់អាជីវកម្ម និងអ្នកវិនិយោគ។ ជាពិសេស ក្រឹត្យលេខ 245 បានជះឥទ្ធិពលជាវិជ្ជមានលើទីផ្សារ ដោយកាត់បន្ថយពេលវេលាសម្រាប់ IPO និងការចុះបញ្ជី។

ពីមុន វាត្រូវចំណាយពេលយូរសម្រាប់ភាគហ៊ុនដើម្បីចុះបញ្ជីបន្ទាប់ពី IPO ដោយបាត់បង់ឱកាសសម្រាប់ទាំងអាជីវកម្ម និងអ្នកវិនិយោគ។ បន្ទាប់ពីក្រឹត្យលេខ 234 និងវិសោធនកម្មនៃដំណើរការរួមបញ្ចូលគ្នារវាង IPO និងការចុះបញ្ជី ពេលនេះមានរយៈពេលត្រឹមតែ 30 ថ្ងៃប៉ុណ្ណោះ អាជីវកម្មអាចបំពេញឯកសារស្របគ្នារវាងគណៈកម្មាធិការ និងការផ្លាស់ប្តូរ។

ថ្មីៗនេះ អាជីវកម្ម 4-5 បានបញ្ចប់ការបោះផ្សាយ IPO ហើយក្នុងខែធ្នូនេះ នឹងមានអាជីវកម្មចុះបញ្ជីថ្មីចំនួន 3 នៅលើ HoSE ក្នុងរយៈពេលត្រឹមតែ 30 ថ្ងៃបន្ទាប់ពី IPO ។

នៅក្នុងសន្និសីទនោះ សហគ្រាស FDI ដែលជាសាជីវកម្ម Phu My Hung បានលើកឡើងនូវសំណួរទាក់ទងនឹងសមាមាត្រកម្មសិទ្ធិបរទេស (FOL) ក្នុងវិស័យអចលនទ្រព្យ។

ឆ្លើយតប លោក Hoang Van Thu - អនុប្រធានគណៈកម្មការមូលបត្រ - បាននិយាយថា មាត្រា 139 នៃក្រឹត្យលេខ 155 ជាទូទៅបានចែងថា ប្រសិនបើច្បាប់ឯកទេសមិនបានចែងជាក់លាក់អំពីសមាមាត្រកម្មសិទ្ធិបរទេសនោះ អតិបរមាគឺ 50% ។ ទោះជាយ៉ាងណាក៏ដោយ វិស័យអាជីវកម្មអចលនទ្រព្យនៅក្នុងឧបសម្ព័ន្ធទី 1 នៃក្រឹត្យលេខ 31 មិនបានបញ្ជាក់យ៉ាងច្បាស់អំពីសមាមាត្រកម្មសិទ្ធិរបស់ជនបរទេសនោះទេ។

ច្បាប់ស្តីពីអាជីវកម្មអចលនទ្រព្យក៏បានចែងអំពីទម្រង់អាជីវកម្មអចលនវត្ថុចំនួន ៥ ដែលមិនរឹតត្បិតការចូលប្រើប្រាស់សម្រាប់អ្នកវិនិយោគបរទេស។ សំណួរគឺប្រសិនបើច្បាប់ឯកទេសមិនរឹតបន្តឹងការចូលប្រើ តើ FOL អាចឈានដល់កម្រិតអតិបរមាដែរឬទេ?

យោងតាមលោក Thu ច្បាប់មូលបត្រអនុវត្តចំពោះសហគ្រាសគ្រប់ប្រភេទ។ ដូច្នេះហើយ លោកបានស្នើឱ្យលោក Phu My Hung ពិនិត្យខ្លឹមសារអាជីវកម្មរបស់ខ្លួនឡើងវិញ តាមច្បាប់ស្តីពីអាជីវកម្មអចលនវត្ថុ ហើយអាចស្នើសុំឱ្យ ក្រសួងសំណង់ កំណត់សមាមាត្រកម្មសិទ្ធិបរទេសជាក់លាក់។

ប្រភព៖ https://tuoitre.vn/thi-truong-chung-khoan-cho-lan-gio-moi-tu-doanh-nghiep-fdi-sap-len-san-20251209165639909.htm

![[វីដេអូ] សិប្បកម្មផលិតគំនូរប្រជាប្រិយ Dong Ho ត្រូវបានអង្គការយូណេស្កូចុះក្នុងបញ្ជីសិប្បកម្មដែលត្រូវការការការពារជាបន្ទាន់។](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/10/1765350246533_tranh-dong-ho-734-jpg.webp)

Kommentar (0)