|

ប្រភពចំណូលដ៏សំខាន់សម្រាប់ធនាគារ។

ចាប់តាំងពីដើមខែធ្នូ ឆ្នាំ២០២៥ ក្រឹត្យលេខ ៣០៤/២០២៥/ND-CP ចុះថ្ងៃទី២៥ ខែវិច្ឆិកា ឆ្នាំ២០២៥ បានចូលជាធរមានជាផ្លូវការ។ ក្រឹត្យនេះកំណត់លក្ខខណ្ឌសម្រាប់ការរឹបអូសទ្រព្យបញ្ចាំសម្រាប់ប្រាក់កម្ចីមិនដំណើរការ ដែលជាលំនៅដ្ឋានតែមួយគត់ ឬជាមធ្យោបាយចម្បង ឬជាមធ្យោបាយតែមួយគត់នៃការចិញ្ចឹមជីវិត។ ដូច្នេះ ដើម្បីឱ្យទ្រព្យបញ្ចាំ ដែលជាលំនៅដ្ឋានតែមួយគត់ ឬជាមធ្យោបាយចម្បង ឬជាមធ្យោបាយតែមួយគត់នៃការចិញ្ចឹមជីវិត មានសិទ្ធិទទួលបានការរឹបអូស ភាគីដែលមានការធានាត្រូវតែបែងចែកប្រាក់មួយចំនួនទៅឱ្យអ្នកធានា (ប្រាក់ខែ ៦-១២ ខែគណនាតាមប្រាក់ឈ្នួលអប្បបរមា)។

ក្រឹត្យនេះបើកផ្លូវឱ្យធនាគារនានាងើបឡើងវិញ និងដោះស្រាយបំណុលអាក្រក់ដោយមិនចាំបាច់ឆ្លងកាត់តុលាការ។ នេះត្រូវបានគេរំពឹងថានឹងជួយឱ្យប្រាក់ចំណូលរបស់ធនាគារពីការដោះស្រាយបំណុលអាក្រក់កើនឡើងយ៉ាងឆាប់រហ័សក្នុងរយៈពេលខាងមុខ។ នៅក្នុងបរិបទនៃការថយចុះនៃអត្រាការប្រាក់សុទ្ធ (NIM) ដោយសារតែអត្រាការប្រាក់ធាតុចូលកើនឡើង សកម្មភាពនេះត្រូវបានចាត់ទុកថាជាកត្តាជំរុញថ្មីនៃកំណើនប្រាក់ចំណេញសម្រាប់ធនាគារនៅឆ្នាំ 2026។

តាមពិតទៅ សូម្បីតែមុនពេលដែលបទប្បញ្ញត្តិនេះចូលជាធរមានក៏ដោយ ការដោះស្រាយបំណុលអាក្រក់គឺជាប្រភពចំណូលដ៏សំខាន់មួយសម្រាប់ធនាគាររួចទៅហើយ (ត្រូវបានកត់ត្រាជាប្រាក់ចំណេញពីសកម្មភាពផ្សេងទៀត)។ នៅធនាគារជាច្រើន ប្រាក់ចំណេញសុទ្ធពីប្រតិបត្តិការបានឈានដល់រាប់ពាន់ សូម្បីតែរាប់ម៉ឺនពាន់លានដុង ដែលកើនឡើងជាលំដាប់។

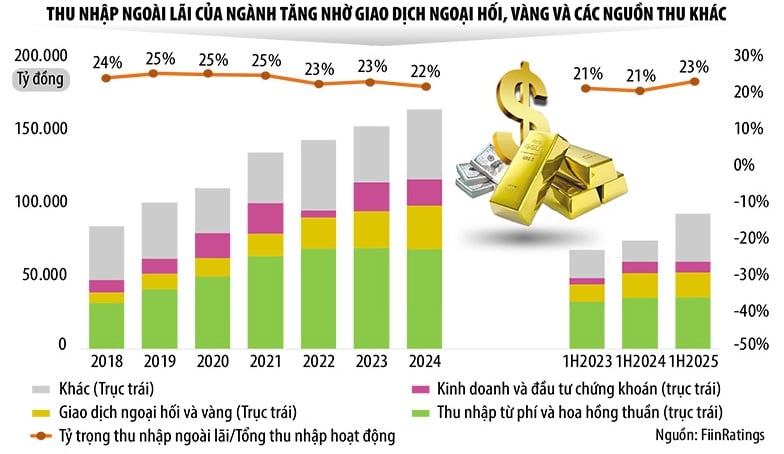

របាយការណ៍ហិរញ្ញវត្ថុបង្ហាញថា ក្នុងរយៈពេលប្រាំបួនខែដំបូងនៃឆ្នាំនេះ ប្រាក់ចំណេញសុទ្ធពីសកម្មភាពផ្សេងទៀតរបស់ Techcombank, TPBank, BIDV ជាដើម បានកើនឡើងទ្វេដងបើប្រៀបធៀបទៅនឹងរយៈពេលដូចគ្នាកាលពីឆ្នាំមុន។ នៅ ABBank តួលេខនេះថែមទាំងបានកើនឡើង ១៣ ដងទៀតផង។

ក្រុមហ៊ុន FiinGroup បានថ្លែងថា «ចូលដល់ឆ្នាំ ២០២៦ ការធ្វើឲ្យស្របច្បាប់នៃសេចក្តីសម្រេចលេខ ៤២/២០១៧/QH១៤ នៅក្នុងច្បាប់ស្តីពីស្ថាប័នឥណទាន (ធ្វើវិសោធនកម្ម) ដែលមានប្រសិទ្ធភាពចាប់ពីថ្ងៃទី ១៥ ខែតុលា ឆ្នាំ ២០២៥ នឹងជួយពង្រឹងសមត្ថភាពក្នុងការទាមទារយកទ្រព្យបញ្ចាំមកវិញ ដោយហេតុនេះធ្វើអោយអត្រាសងបំណុលប្រសើរឡើង និងធ្វើឱ្យប្រភពចំណូល 'ផ្សេងទៀត' កាន់តែមានស្ថេរភាព និងប្រកបដោយចីរភាព»។

យោងតាមលោក Nguyen Duc Lenh អនុប្រធានសាខាធនាគាររដ្ឋវៀតណាម (SBV) តំបន់ទី 2 អនុក្រឹត្យលេខ 304/2025/ND-CP នឹងបង្កើតលក្ខខណ្ឌសម្រាប់ស្ថាប័នឥណទានក្នុងការដោះស្រាយ និងសងបំណុល ចរាចរដើមទុន និងបង្កើនប្រសិទ្ធភាពនៃប្រតិបត្តិការឥណទានធនាគារ។ ក្នុងពេលជាមួយគ្នានេះ អនុក្រឹត្យនេះក៏នឹងជួយលើកកម្ពស់ស្មារតីទទួលខុសត្រូវរបស់អ្នកខ្ចីប្រាក់ ជាពិសេសក្នុងការប្រើប្រាស់ដើមទុនសម្រាប់គោលបំណងត្រឹមត្រូវ និងការសងបំណុលទាន់ពេលវេលា។

ទន្ទឹមនឹងនេះ លោក ង្វៀន ក្វឹកហ៊ុង អគ្គលេខាធិការនៃសមាគមធនាគារវៀតណាម ជឿជាក់ថា បទប្បញ្ញត្តិថ្មីនៃច្បាប់វិសោធនកម្មស្តីពីស្ថាប័នឥណទាន និងក្រឹត្យលេខ 304/2025/ND-CP គឺជាជំហានសំខាន់ៗទៅមុខ ដែលជួយធនាគារឱ្យមានភាពសកម្មជាងមុនក្នុងការដោះស្រាយបំណុលអាក្រក់ និងទប់ស្កាត់លំហូរនៃដើមទុនដែលនៅទ្រឹង។

ទោះជាយ៉ាងណាក៏ដោយ តំណាងនៃសមាគមធនាគារវៀតណាមក៏បានបញ្ជាក់ផងដែរថា ធនាគារពាណិជ្ជកម្មមិនចង់រឹបអូសប្រាក់កម្ចីនោះទេ។ ការរំពឹងទុកដ៏ធំបំផុតរបស់ធនាគារនៅពេលដែលបទប្បញ្ញត្តិទាំងនេះចូលជាធរមានគឺដើម្បីជួយអតិថិជនឱ្យជៀសវាងការពន្យារពេល និងមានការយល់ដឹងកាន់តែប្រសើរឡើងអំពីការបំពេញកាតព្វកិច្ចសងបំណុលរបស់ពួកគេ។

ជាមួយនឹងកំណើនឥណទាន បំណុលអាក្រក់ទំនងជាមិនកើនឡើងយ៉ាងខ្លាំងនោះទេ។

យោងតាមធនាគាររដ្ឋវៀតណាម គិតត្រឹមថ្ងៃទី ២៧ ខែវិច្ឆិកា ឆ្នាំ ២០២៥ ឥណទានដល់ សេដ្ឋកិច្ច បានឈានដល់ជាង ១៨,២ លានពាន់លានដុង កើនឡើង ១៦,៥៦% បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៤ (បើប្រៀបធៀបទៅនឹងការកើនឡើង ១១,៤៧% ក្នុងរយៈពេលដូចគ្នានៃឆ្នាំ ២០២៤ បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៣ និងកើនឡើង ១៥,០៩% នៅចុងឆ្នាំ ២០២៤ បើប្រៀបធៀបទៅនឹងចុងឆ្នាំ ២០២៣)។ សមាគមធនាគារវៀតណាមព្យាករណ៍ថា នៅចុងឆ្នាំនេះ កំណើនឥណទានអាចឈានដល់ប្រហែល ១៩-២០%។ នៅឆ្នាំ ២០២៦ ដើម្បីគាំទ្រដល់គោលដៅកំណើនផលិតផលក្នុងស្រុកសរុប ១០% កំណើនឥណទាននឹងត្រូវខ្ពស់ជាងឆ្នាំនេះ។

ទោះបីជាបរិមាណឥណទានបានកើនឡើងគួរឱ្យកត់សម្គាល់បើប្រៀបធៀបទៅនឹងឆ្នាំមុនៗក៏ដោយ អ្នកជំនាញជឿជាក់ថា បទប្បញ្ញត្តិថ្មីស្តីពីការស្តារឡើងវិញ និងការដោះស្រាយបំណុលអាក្រក់នឹងធ្វើឱ្យធនាគារមានភាពសកម្មជាងមុនក្នុងការដោះស្រាយបំណុលអាក្រក់ ហើយការយល់ដឹងរបស់អតិថិជនអំពីការសងបំណុលក៏នឹងកើនឡើងផងដែរ។ ដូច្នេះ ទោះបីជាមានការកើនឡើងនៃឥណទានក៏ដោយ បំណុលអាក្រក់ត្រូវបានគេរំពឹងថានឹងនៅតែស្ថិតក្រោមការគ្រប់គ្រង។

លោក Nguyen Quoc Hung បានអត្ថាធិប្បាយថា «ទោះបីជាសម្ពាធពីបំណុលអាក្រក់មានសារៈសំខាន់ខ្លាំងនៅក្នុងរយៈពេលខាងមុខក៏ដោយ ក៏ធនាគារនានាមានដំណោះស្រាយជាច្រើនដើម្បីគ្រប់គ្រងហានិភ័យ ដូច្នេះសមាមាត្របំណុលអាក្រក់នឹងនៅតែស្ថិតក្រោមការគ្រប់គ្រង ទោះបីជាទំហំដាច់ខាតនៃបំណុលអាក្រក់នឹងកើនឡើងសមាមាត្រទៅនឹងទំហំនៃឥណទានក៏ដោយ»។

យោងតាមអ្នកវិភាគនៅក្រុមហ៊ុន SSI Securities Company ប្រាក់ចំណេញសរុបរបស់វិស័យធនាគារនឹងកើនឡើងប្រហែល 17.7% នៅក្នុងឆ្នាំ 2026។ ក្នុងចំណោមទាំងនេះ សមត្ថភាពក្នុងការសងបំណុលអាក្រក់ដែលត្រូវបានលុបចោលពីមុន គឺជាកត្តាជំរុញមួយក្នុងចំណោមកត្តាជំរុញទាំងបីនៃកំណើនប្រាក់ចំណេញរបស់ធនាគារនៅឆ្នាំក្រោយ។

ក្រុមហ៊ុន Agribank Securities Joint Stock Company ក៏បានព្យាករណ៍ផងដែរថា នៅឆ្នាំ ២០២៦ ប្រាក់ចំណូលពីការប្រាក់សុទ្ធរបស់វិស័យធនាគារនឹងកើនឡើងត្រឹមតែ ១៣-១៥% ប៉ុណ្ណោះ ប៉ុន្តែប្រាក់ចំណូលមិនមែនពីការប្រាក់អាចកើនឡើងយ៉ាងខ្លាំងពី ៣០-៤០%។ ការងើបឡើងវិញនៃបំណុលជាបន្តគឺជាមូលហេតុចម្បងសម្រាប់ស្ថានភាពនេះ។

យោងតាមការព្យាករណ៍របស់ Agriseco ប្រាក់កម្ចីមិនដំណើរការក្នុងវិស័យធនាគារនឹងចូលទៅក្នុងវដ្តធ្លាក់ចុះថ្មីមួយនៅក្នុងរយៈពេលខាងមុខ ដោយសារដំណើរការនៃការដោះស្រាយប្រាក់កម្ចីទាំងនោះក្រោមសេចក្តីសម្រេចលេខ 42/2017/QH14 ត្រូវបានពន្លឿន ទីផ្សារអចលនទ្រព្យមានភាពប្រសើរឡើង និងលំហូរសាច់ប្រាក់របស់ក្រុមហ៊ុនមានស្ថេរភាពម្តងទៀត។

ប្រភព៖ https://baodautu.vn/thu-hoi-no---dong-luc-moi-cho-tang-truong-loi-nhuan-ngan-hang-d455102.html

![[រូបថត] នាយករដ្ឋមន្ត្រី ផាម មិញឈីញ ជួបជាមួយអភិបាលខេត្ត Tochigi (ជប៉ុន)](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

![[ផ្សាយផ្ទាល់] ពិធីជប់លៀងពានរង្វាន់សកម្មភាពសហគមន៍ឆ្នាំ ២០២៥](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[រូបភាព] ស្មារតីប្រយុទ្ធដ៏រឹងមាំរបស់បាល់ទាត់នារីវៀតណាម](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F17%2F1765990260956_ndo_br_4224760955870434771-copy-jpg.webp&w=3840&q=75)

![[ផ្សាយផ្ទាល់] ពិធីបិទ និងប្រគល់រង្វាន់សម្រាប់ការប្រកួតបង្កើតវីដេអូ/វីដេអូឃ្លីប “ទេសចរណ៍វៀតណាមដ៏គួរឱ្យចាប់អារម្មណ៍” ឆ្នាំ២០២៥](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/17/1765974650260_z7273498850699-00d2fd6b0972cb39494cfa2559bf85ac-1765959338756946072104-627-0-1338-1138-crop-1765959347256801551121.jpeg)

Kommentar (0)