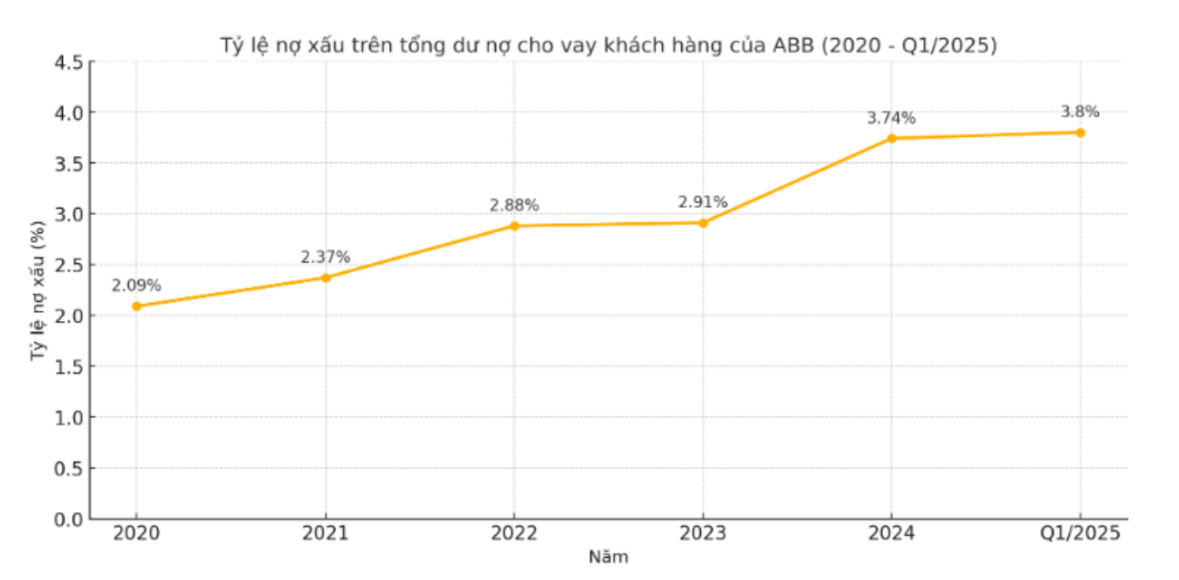

ក្នុងរយៈពេល 2020 - 2024 អនុបាតបំណុលអាក្រក់ (បំណុលសរុបនៃក្រុមទី 3, 4, 5) លើប្រាក់កម្ចីសរុបដល់អតិថិជនរបស់ធនាគារ ABank បានកើនឡើងជាលំដាប់ជារៀងរាល់ឆ្នាំ។ នៅឆ្នាំ 2020 សមាមាត្រនេះគឺ 2.09% កើនឡើងដល់ 2.37% នៅឆ្នាំ 2021 បន្តទៅ 2.88% នៅឆ្នាំ 2022 និង 2.91% នៅឆ្នាំ 2023។ នៅឆ្នាំ 2024 អនុបាតបំណុលអាក្រក់បានលោតដល់ 3.74% ដែលកត់ត្រាកម្រិតខ្ពស់បំផុតក្នុងរយៈពេលនេះ។

ការកើនឡើងនៃបំណុលអាក្រក់កើតឡើងមិនត្រឹមតែពីសមាមាត្រប៉ុណ្ណោះទេ ប៉ុន្តែក៏មកពីការផ្លាស់ប្តូររចនាសម្ព័ន្ធទៅក្រុមហានិភ័យខ្ពស់ផងដែរ។ នៅឆ្នាំ 2020 បំណុលក្រុមទី 5 របស់ ABB បានឈប់នៅត្រឹម 622 ពាន់លានដុង ប៉ុន្តែនៅឆ្នាំ 2021 វាបានកើនឡើងដល់ 864 ពាន់លានដុង បន្ទាប់មកដល់ 1,404 ពាន់លានដុងនៅឆ្នាំ 2022។ នៅឆ្នាំ 2023 ទោះបីវាបានជាប់គាំងត្រឹម 1,035 ពាន់លានដុងក៏ដោយ នៅឆ្នាំ 2020 បំណុលបានកើនឡើងយ៉ាងគំហុកដល់ 25 ពាន់លានដុង។ ទ្វេរដងធៀបនឹងឆ្នាំមុន ហើយមានសមាមាត្រដ៏ធំនៃបំណុលអាក្រក់សរុប។ នេះក៏ជាកម្រិតខ្ពស់បំផុតដែលធនាគារ ABBBank បានកត់ត្រាក្នុងរយៈពេលយ៉ាងហោចណាស់ 10 ឆ្នាំកន្លងមកនេះ។

គួរកត់សំគាល់ថា ខណៈពេលដែលបំណុលក្រុមទី 3 និងទី 4 មាននិន្នាការប្រែប្រួលបន្តិច បំណុលក្រុមទី 5 កាន់តែរីកធំឡើង ដែលបង្ហាញថា លទ្ធភាពក្នុងការទាញយកដើមទុនកាន់តែមានភាពផុយស្រួយ។ នេះបង្កើតជាសំណួរដ៏ធំមួយអំពីប្រសិទ្ធភាពនៃការគ្រប់គ្រងហានិភ័យឥណទាននៅ ABB ជាពិសេសនៅក្នុងបរិបទនៃការរឹតបន្តឹងស្តង់ដារគ្រប់គ្រងឧស្សាហកម្មទាំងមូល និងការបង្កើនការផ្តល់។

ចូលដល់ត្រីមាសទីមួយនៃឆ្នាំ 2025 និន្នាការអាក្រក់នៅតែបន្ត។ យោងតាមស្ថិតិចុងក្រោយ បំណុលអាក្រក់សរុបនៅលើតារាងតុល្យការនៅ ABBBank បានកើនឡើងដល់ 3.729 ពាន់លានដុង ដែលក្នុងនោះបំណុលក្រុមទី 5 បន្តកើនឡើងយ៉ាងខ្លាំងដល់ 2.278 ពាន់លានដុង ដែលស្មើនឹងជាង 61% នៃបំណុលអាក្រក់សរុប។

ទន្ទឹមនឹងនេះ បំណុលក្រុមទី 3 និងទី 4 បានថយចុះបន្តិចមកត្រឹម 613 ពាន់លានដុង និង 838 ពាន់លានដុងរៀងៗខ្លួន។ អនុបាតនៃបំណុលអាក្រក់ចំពោះប្រាក់កម្ចីអតិថិជនដែលមិនទាន់ចេញសរុបបានកើនឡើងដល់ 3.8% ខ្ពស់ជាងកម្រិតគ្រប់គ្រងរបស់ធនាគាររដ្ឋ 3% គួរឱ្យកត់សម្គាល់។

នៅឯកិច្ចប្រជុំទូទៅប្រចាំឆ្នាំ 2025 នៃភាគទុនិក ប្រធាន Dao Manh Khang បានបញ្ជាក់ថា អនុបាតបំណុលអាក្រក់នឹងត្រូវបាននាំមកក្រោម 3% ទោះបីជាមានគោលដៅកំណត់ 2% នៅឆ្នាំនេះក៏ដោយ។ ទោះជាយ៉ាងណាក៏ដោយ ជាមួយនឹងសមាមាត្រលើសពី 3% នៅក្នុងត្រីមាសទីមួយ គោលដៅនេះគឺកាន់តែឆ្ងាយ។

ទន្ទឹមនឹងនេះ ការអភិវឌ្ឍន៍នេះក៏បង្ហាញផងដែរថា ដំណោះស្រាយបច្ចុប្បន្នរបស់ធនាគារក្នុងការដោះស្រាយបំណុលអាក្រក់ពិតជាមិនមានប្រសិទ្ធភាពទេ ដែលទាមទារឱ្យមានការផ្លាស់ប្តូរយ៉ាងខ្លាំងនៅក្នុងត្រីមាសបន្ទាប់ ប្រសិនបើពួកគេមិនចង់បាត់បង់ការជឿទុកចិត្តពីម្ចាស់ភាគហ៊ុន និងទីផ្សារ។

ប្រភព៖ https://baodaknong.vn/ty-le-no-xau-tai-abbank-leo-thang-vuot-nguong-kiem-soat-nhom-5-cham-moc-cao-nhat-thap-ky-256489.html

![[រូបថត] ប្រធានរដ្ឋសភាលោក Tran Thanh Man ចូលរួមពិធីប្រគល់រង្វាន់ VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[រូបថត] ខួបលើកទី 60 នៃការបង្កើតសមាគមវិចិត្រករថតរូបវៀតណាម](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

Kommentar (0)