재정부는 개정된 개인소득세법의 최신 초안에서 누진적인 개인소득세 세율을 7단계에서 5단계로 개정하고 최고 세율을 35%로 하는 방안을 제시했습니다.

현행 개인소득세법에 따르면 급여와 임금 소득에 적용되는 누진세율에는 5%, 10%, 15%, 20%, 25%, 30%, 35%의 7가지 세율이 포함됩니다.

재정부는 현행 세제를 검토하고, 향후 국민 생활 수준 향상 추세와 국제 경험을 분석하여 현재 7개 세율에서 적정 수준으로 세율을 낮추는 방안을 검토하고, 세율 간 소득 격차를 확대하는 방안을 검토할 것이라고 밝혔습니다. 세율 간소화 및 인하를 통해 납세자의 세금 신고 및 납부를 용이하게 할 수 있습니다.

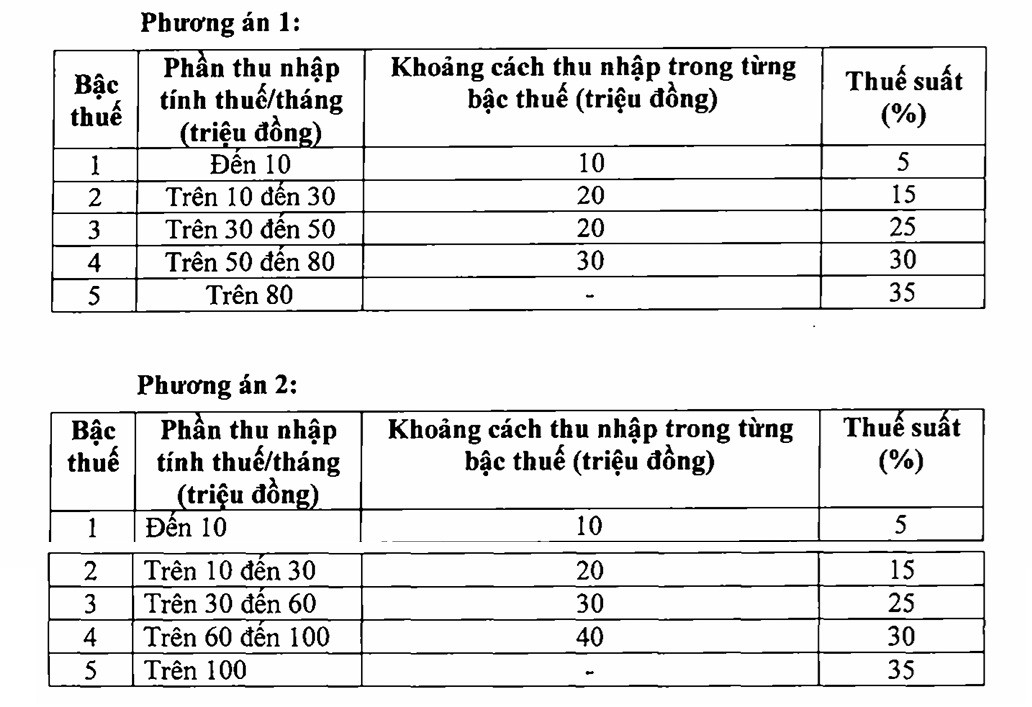

재무부는 세금 일정을 개정하기 위해 구체적으로 다음과 같은 두 가지 옵션을 제안했습니다.

재무부는 위 두 가지 방안을 분석한 결과, 방안 1의 경우 1단계 과세소득이 있는 개인은 영향을 받지 않지만(다만, 가족공제 수준을 조정하면 1단계 소득이 있는 개인은 세금이 감면됨), 방안 2단계 이상에서 세금을 납부하는 개인도 현재보다 세금이 감면된다고 밝혔습니다.

예를 들어, 과세소득이 월 1,000만 동인 개인은 월 25만 동을 감면받고, 과세소득이 월 3,000만 동인 개인은 월 85만 동을 감면받고, 과세소득이 월 4,000만 동인 개인은 월 75만 동을 감면받고, 과세소득이 월 8,000만 동인 개인은 월 65만 동을 감면받습니다.

옵션 2의 경우, 기본적으로 월 과세 소득이 5,000만 동 이하인 모든 개인은 옵션 1과 동일한 수준의 세금 감면을 받게 됩니다. 월 과세 소득이 5,000만 동을 초과하는 개인의 경우 감면 폭이 옵션 1보다 더 큽니다.

초안 작성 기관에 따르면, 협의 과정을 통해 대다수가 옵션 2를 시행할 것을 제안했습니다. 또한 각 세금 등급별 소득 수준을 더욱 확대하거나, 각 등급별 세율을 인하하거나, 심지어 상한선을 35%에서 30% 또는 25%로 낮추는 방안도 제시되었습니다.

현재 이 지역의 최고 세율은 태국, 인도네시아, 필리핀과 같이 보통 35%이고, 중국, 한국, 일본, 인도는 45%의 상한 세율을 적용합니다.

위에서 언급한 두 가지 방안에 따라 세율을 조정하고, 가족 공제액을 늘리고, 건강, 교육 등의 공제를 추가하면, 특히 중저소득층의 세금 부담이 크게 줄어들 것이며, 이들은 개인소득세가 면제될 것입니다. 고소득층의 경우, 세금 규제 수준도 현재보다 완화될 것입니다.

예를 들어, 급여와 임금으로 월 2,000만 동을 버는 부양가족이 한 명 있는 개인이 현재 월 125,000 동을 개인 소득세로 납부하고 있는 경우, 옵션 2에 따라 가족 공제와 세금 일정을 적용할 때 세금을 납부할 필요가 없습니다.

소득이 월 2,500만 동인 경우 납부해야 할 세금은 현재 월 448,000 동에서 월 34,000 동으로 감소합니다(약 92% 감소). 소득이 월 3,000만 동인 경우 납부해야 할 세금은 월 968,000 동에서 월 258,000 동으로 감소합니다(약 73%)...

재무부의 계산에 따르면, 1번 방안에 따라 세율을 조정하면 예산 수입이 7조 1,200억 동(VND), 2번 방안에 따라 8조 7,400억 동(VND) 감소할 것으로 예상됩니다. 따라서 재무부는 2번 방안을 시행할 것을 정부 에 제출했습니다.

출처: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[사진] 제2회 베트남-캄보디아 국경방위 우호교류 행사 전경](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033233033_image.jpeg)

![[사진] 토람 사무총장, 롱탄 국제공항 프로젝트 방문](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763008564398_vna-potal-tong-bi-thu-to-lam-tham-du-an-cang-hang-khong-quoc-te-long-thanh-8404600-1261-jpg.webp)

![[사진] 심해 모래 퇴적물, 고대 목선 안방호, 다시 매몰 위기에 처해](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/13/1763033175715_ndo_br_thuyen-1-jpg.webp)

![동나이 OCOP 전환: [제3조] 관광과 OCOP 제품 소비 연계](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

댓글 (0)