베트남 상품거래소(MXV)에 따르면 세계 상품 가격은 이번 주 첫 거래일(11월 11일)에 급락했다.

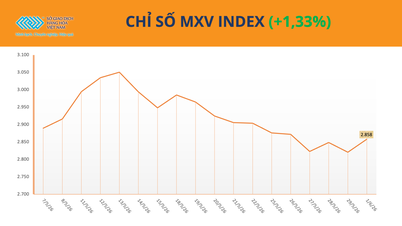

MXV 지수는 마감 시점에서 0.92% 하락한 2,157포인트를 기록했습니다. 특히 금속 시장에서는 10대 원자재 가격이 모두 하락했으며, 은 가격은 거의 3% 가까이 떨어졌습니다. 또한 에너지 시장에서는 서부 텍사스산 원유(WTI)와 브렌트유 가격이 모두 급락했습니다.

|

| MXV-인덱스 |

귀금속 가격은 계속해서 하락세를 보이고 있다.

금속 시장은 이번 주를 대체로 하락세로 시작했습니다. 귀금속 중에서는 은과 백금이 지난주 말에 이어 하락세를 지속하며 각각 2.66%와 0.92% 하락했습니다. 장 마감 시점에서 은은 온스당 30.61달러, 백금은 온스당 969.5달러를 기록했습니다.

|

| 금속 가격표 |

어제 거래 세션에서 강세를 보인 미국 달러는 귀금속 가격에 지속적인 하락 압력을 가했습니다. 주요 6개 통화 대비 미국 달러의 강세를 나타내는 달러 지수는 0.52% 상승한 105.54포인트로 마감하며 4개월 만에 최고치를 기록했습니다. 도널드 트럼프의 백악관 재선에 대한 시장의 낙관론이 지속되면서 미국 달러는 계속해서 강세를 보였습니다.

게다가 미국 연방준비제도(FED)의 통화 완화 사이클 지연 가능성에 대한 우려도 최근 달러 환율 상승에 영향을 미쳤습니다. 전문가들은 트럼프 대통령의 관세 및 무역 정책이 미국 내 인플레이션을 악화시킬 수 있다고 보고 있습니다. 이는 인플레이션 억제에 완전히 성공하지 못한 FED에게 상당한 어려움을 초래할 수 있습니다. CME FedWatch 금리 추적 도구에 따르면, 현재 트레이더들은 FED가 12월 회의에서 금리를 25bp 인하할 확률을 65%로 보고 있는데, 이는 트럼프 대통령 당선 전 80%에서 하락한 수치입니다.

비철금속의 경우, COMEX 구리와 철광석 가격은 모두 1% 이상 하락하여 각각 톤당 9,322달러와 100.66달러에 마감했습니다. 두 원자재 가격은 최대 금속 소비국인 중국의 경제 지표에 대한 투자자들의 실망감으로 인해 어제 하락 압력을 받았습니다.

구체적으로, 주말에 발표된 국가통계국 자료에 따르면 중국의 10월 소비자물가지수(CPI)는 전년 동기 대비 0.3% 상승하여 시장 예상치와 전월 수치보다 0.1%포인트 낮았습니다. 또한 생산자물가지수(PPI)는 10월에 2.9% 하락하며 급격한 하락세를 이어갔고, 25개월 연속 하락세를 기록했습니다. 이는 시장 예상치인 2.5% 하락과 전월의 2.8% 하락을 크게 웃도는 수치이며, 지난해 11월 이후 가장 큰 폭의 하락입니다.

이러한 데이터는 디플레이션 우려가 중국 경제를 계속해서 괴롭히고 있음을 시사하며, 중국이 올해 약 5%의 성장 목표를 달성하지 못할 수도 있다는 우려를 낳고 있습니다. 이는 또한 구리, 철광석과 같은 제조업 원자재인 금속 소비 전망을 악화시켜 가격 하락 압력을 가중시키고 있습니다.

세계 석유 가격이 2% 이상 하락했다.

MXV에 따르면, 중국의 수요 촉진책에 대한 투자자들의 실망감 속에 어제 거래 세션에서 유가가 2% 급락했습니다. 여기에 2025년 공급량 증가 가능성에 대한 전망까지 더해져 원유와 천연가스 가격 모두에 추가적인 하락 압력을 가하고 있습니다.

11월 11일 장 마감 시점에서 서부 텍사스산 원유(WTI) 가격은 3.32% 하락한 배럴당 68.04달러를 기록했습니다. 브렌트유 가격은 2.76% 하락하여 배럴당 71.83달러에 마감했습니다.

|

| 에너지 가격표 |

세계 최대 석유 수입국인 중국의 석유 소비 상황은 현재까지 개선될 기미를 보이지 않고 있습니다. 중국 국가통계국(NBS) 자료에 따르면 10월 소비자물가지수(CPI)는 전년 동기 대비 0.3% 상승하여 9월의 0.4% 상승률보다 둔화되었으며, 이는 올해 6월 이후 가장 낮은 상승률입니다.

게다가 중국 해관총서(GACC) 자료에 따르면 10월 중국의 원유 수입량은 하루 1,053만 배럴에 그쳐 2023년 전년 동기 대비 9%, 9월 대비 2% 감소했습니다. 경기 침체를 되살리기 위해 베이징 정부는 지난 주말 10조 위안(약 1조 4천억 달러) 규모의 재정 부양책을 발표했습니다. 그러나 시장의 기대와는 달리 부동산 부문이나 소비 촉진에 초점을 맞추기보다는 지방 정부의 부실 채권 해결에 집중하는 내용입니다. 시장은 이러한 재정 부양책의 규모와 방향에 크게 실망했으며, 이는 석유 수요 전망에 대한 우려를 더욱 장기화시키고 있습니다.

게다가 트럼프의 백악관 입성은 미국 달러 강세를 불러일으켰고, 이로 인해 11월 11일 거래에서 미국 달러 지수(DXY)는 0.52% 상승한 105.54달러를 기록했습니다. 달러화 가치 상승은 다른 통화를 사용하는 수입국들에게 석유 구매 비용을 증가시켜 석유 수요 감소에 대한 우려를 증폭시키고 국제 유가에 추가적인 하락 압력을 가하고 있습니다.

공급 측면에서는 도널드 트럼프 미국 대통령이 미국의 석유 및 가스 생산 확대를 강력히 지지하면서 향후 공급 과잉에 대한 우려가 커지고 있습니다. 더불어 뱅크오브아메리카는 비OPEC 국가들의 석유 공급량이 2025년에는 하루 140만 배럴, 2026년에는 하루 90만 배럴 증가할 것으로 전망했습니다. 또한 OPEC+가 생산량을 늘리지 않더라도 전 세계 석유 재고는 증가할 것이라고 예측했습니다. 이러한 데이터들은 공급 과잉에 대한 시장의 기대감을 더욱 강화하고 세계 유가를 약세로 이끌었습니다.

다른 상품들의 가격

|

| 산업 원자재 가격표 |

|

| 농산물 가격표 |

[광고_2]

출처: https://congthuong.vn/thi-truong-hang-hoa-hom-nay-12112024-gia-dau-the-gioi-giam-hon-2-358262.html

![[사진] 국회 당위원회 서기 겸 국회 의장이 국회 당위원회 상무위원회 및 집행위원회 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[사진] 베트남 노동조합 제14차 대회 제1차 회의](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[사진] 람토 총서기 겸 회장이 중앙조직위원회와의 회의를 주재하고 있다.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[영상] 라프안 석호의 일몰 – 어망 위로 해가 지는 곳](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

댓글 (0)