DKRA 그룹의 2024년 5월 보고서에 따르면, 리조트 부동산 시장은 빌라 부문에서 가장 많은 공급을 기록했습니다. 신규 프로젝트 1건과 향후 2건의 프로젝트가 분양을 앞두고 있습니다. 이 프로젝트들은 총 90개의 상품을 시장에 공급했고, 23채가 판매되었는데, 이는 전년 동기 대비 각각 9배와 22배 증가한 수치입니다.

같은 기간 대비 증가했지만, 리조트 빌라 공급은 2022년 이전 기간에 비해 여전히 저조하며, 주로 북부 및 남부 지역에 집중되어 있습니다. 시장 수요는 증가했지만, 그 규모는 크지 않으며, 거래는 주로 법적 서류가 완벽하고, 공사 진행 상황이 명확하며, 100억 VND/개 미만의 가격을 가진 상품군에 집중되어 있습니다.

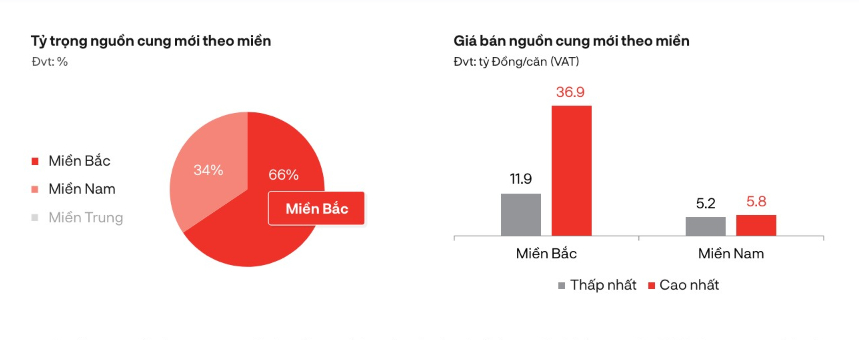

신규 공급은 주로 북부에 집중되어 있으며 중부 지역에는 프로젝트가 없습니다.

판매 가격과 관련하여, 주요 판매 가격은 전월 대비 큰 변동 없이 여전히 높은 수준을 유지하고 있습니다. 유동성 확보를 위해 이익/수익 배분/약정, 금리 지원, 원금 유예 등의 정책이 지속적으로 시행되고 있습니다. 북부 지역에서 가장 높은 판매 가격은 대당 369억 동(VND)으로 기록되었으며, 시장 최저가는 대당 52억 동(VND)이었습니다.

특히, 법적 문제로 인해 많은 프로젝트가 시행되지 못했고, 고가 재고로 인해 유동성이 어려워졌으며, 투자자 신뢰도가 아직 회복되지 않았습니다. 이 또한 시장이 여전히 많은 어려움과 과제에 직면하는 주요 원인이 됩니다.

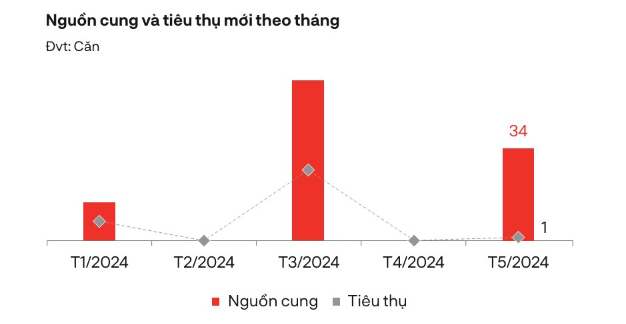

콘도텔 유형의 경우, 신규 공급 물량 34채 중 1채가 분양을 시작했으며, 1채만 분양되어 전년 동기 대비 각각 76%와 93% 감소했습니다. 공급은 북부 지역에 집중되어 있으며, 특히 중부와 남부 지역은 신규 분양 물량이 여전히 부족한 상황입니다.

콘도텔 공급과 소비는 매달 계속 감소하고 있습니다.

현재 많은 콘도텔 프로젝트가 해결되지 않은 법적 문제에 발목이 잡혀 있습니다. 또한, 많은 투자자들이 분양 시기를 계속해서 미루고 있어 시장 공급이 제한적입니다. 전반적인 시장 수요는 저조하고 소비는 같은 기간 대비 7%에 불과하며, 매매가 30억 VND/개 미만의 법적 서류가 완벽하게 갖춰진 상품에 집중되어 있습니다.

1차 물가는 전월 대비 큰 변동이 없었습니다. 우대 정책, 금리 지원, 신속 결제 할인 등이 여전히 광범위하게 적용되고 있습니다. 법률, 자본, 투자자 신뢰 등의 어려움이 공급과 소비 모두에 영향을 미쳐 시장은 장기 침체 상태에 머물렀고 단기적으로 회복 기미가 보이지 않습니다.

특히 숍하우스와 타운하우스 유형의 경우, 리조트 부동산 시장에서 두 번째 달째 공급이 없는 상황입니다. 현재 어려운 상황 속에서 많은 프로젝트들이 분양 시기를 지속적으로 연기하면서 신규 공급이 제한적인 상황입니다.

타운하우스/상가주택은 2개월 연속 공급이 중단되었습니다.

전반적인 시장 수요는 여전히 낮은 수준이며, 거래량은 미미하고 주로 법적 서류가 완벽하고 공사 진행이 보장된 1차 상품에 집중되어 있습니다. 1차 상품 가격은 큰 변동이 없었지만, 2차 상품 시장에서는 일부 상품의 가격이 30~40% 하락했지만 여전히 유동성 문제에 직면해 있습니다.

타운하우스와 상가주택의 구매력도 급격히 감소했고, 신규 공급이 없으며, 법적 문제 등으로 인해 2024년 첫 몇 달 동안 상당한 장애물이 발생하여 시장은 거의 '장기 동면' 주기에 빠졌습니다.

[광고_2]

출처: https://www.congluan.vn/nha-pho-va-shophouse-nghi-duong-tiep-tuc-vang-bong-nguon-cung-post298871.html

![[사진] 국회의장, "국제금융센터 건설·운영 및 베트남에 대한 제언" 세미나 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

댓글 (0)