다오 만 캉 회장의 임기 중, 안빈상업은행(ABBank, 호칭: ABB)의 부실채권 비율은 2021년 11월 TT-NHNN 시행령에 따라 매년 조용히 상승해 왔습니다. 또한, 자본 손실 가능성이 있는 그룹 5 부채는 2조 2,780억 동으로 정점을 찍으며 은행의 실제 신용 상황에 대한 의문을 제기하고 있습니다.

ABB의 부실채권 비율은 Dao Manh Khang 회장의 지휘 하에 5년 연속 급증했습니다.

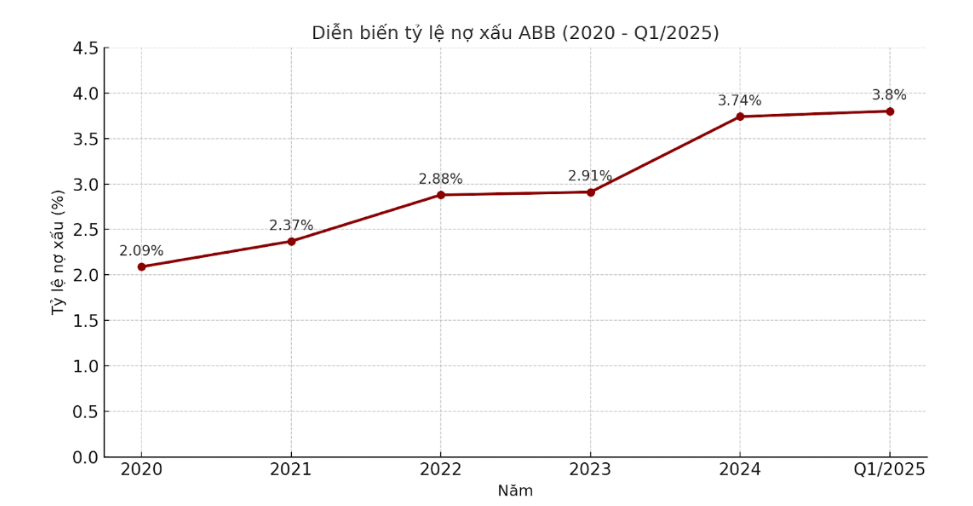

다오 만 캉(Dao Manh Khang) 씨가 2018년 4월 ABBank 이사회 의장으로 취임한 이후, 은행의 부실채권 상황이 악화 조짐을 보이기 시작했습니다. Circular 11/2021/TT-NHNN에 따라 계산된 데이터, 즉 3, 4, 5 그룹의 총 미상환 부채를 고객 대출 총 미상환 잔액으로 나눈 값에 따르면, ABB의 부실채권 비율은 수년간 꾸준히 증가해 왔습니다.

구체적으로 2020년에는 이 비율이 2.09%였고, 2021년에는 2.37%로 증가한 후 2022년에는 2.88%, 2023년에는 2.91%로 계속 증가했습니다.

특히 2024년에는 부실채권 비율이 3.74%로 치솟아 중앙은행이 자주 권고하는 3% 관리 기준을 초과했습니다. 2025년 1분기에는 이 수치가 3.80%로 계속 증가하여 최소 10년 만에 최고치를 기록했습니다.

이러한 증가는 전체 부채 비율뿐만 아니라 자본 손실 위험이 가장 높은 부채 그룹인 5그룹 부채가 점차 확대되고 있는 상황에서 발생하는 부실채권 구조를 반영합니다. 2020년 6,210억 동(VND) 이상에서 2021년 8,640억 동, 2022년 1조 4,040억 동으로 증가했고, 2024년 말에는 2조 1,070억 동(VND)에 도달했습니다.

2025년 1분기까지 5그룹 부채는 2조 2,780억 동으로 뛰어올랐으며, 이는 ABBank의 총 부실채권에서 큰 비중을 차지했는데, 이는 자본 회수 능력이 점점 더 취약해지고 있음을 보여줍니다.

ABBank의 부실채권 상황에 대한 큰 의문이 있습니까?

다오 만 캉(Dao Manh Khang) 씨가 이끄는 ABBank는 주주들에게 제출하는 연례 보고서와 문서에서 항상 낮은 부실채권 비율을 발표했습니다. ABB가 발표한 공식 수치에 따르면, 2020년 부실채권 비율은 1.44%에 불과했고, 2021년에는 1.45%, 2022년에는 2.19%, 2023년에는 2.17%를 기록했으며, 2024년에는 2.48%로 정점을 찍었습니다.

이러한 비율은 긍정적으로 보이며, 국가은행의 통지문 11/2021에 따른 실제 NPL 비율(전체 미지급 고객 대출을 기준으로 계산)과 상당한 대조를 이룹니다. NPL 비율은 2020년 2.09%에서 2024년 3.74%, 2025년 초에는 최대 3.80%에 이릅니다.

특히, 최근 주주총회에서 강 회장은 부실채권을 3% 이하로 관리한다는 목표를 지속적으로 제시했으며, 2025년까지는 2%까지 낮추기 위해 노력할 것이라고 밝혔습니다.

그러나 1분기 이후 부실채권 비율이 3%를 넘으면서 불가피하게 다음과 같은 의문이 제기됩니다. ABBank의 현재 부실채권 상황은 얼마나 "모호한" 것일까요? 그리고 공개된 수치는 은행의 실제 신용 위험을 충분히 반영하고 있을까요?

부실채권 비율에 대한 논쟁은 차치하고, ABBank가 자본 손실 가능성이 있는 5대 부채에서 새로운 최고치를 기록했으며, 2025년 1분기에만 2조 2,780억 VND에 달했다는 점을 강조해야 합니다. 이는 향후 보고 기간 동안 이 은행의 재정 건전성에 대한 우려스러운 신호입니다.

출처: https://baolamdong.vn/no-nhom-5-lap-dinh-2-200-ty-thuc-trang-no-xau-tai-abb-dang-ra-sao-381730.html

![[사진] 국회의장, "국제금융센터 건설·운영 및 베트남에 대한 제언" 세미나 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

댓글 (0)