철강 및 소매업은 2024년 2분기에 상장 기업의 전반적인 시장 성장에 가장 크게 기여하고 있습니다.

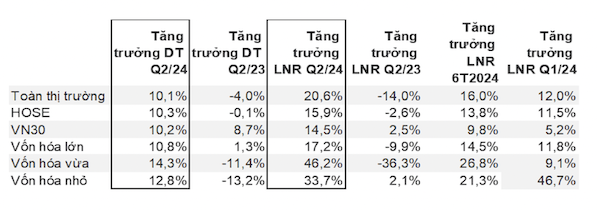

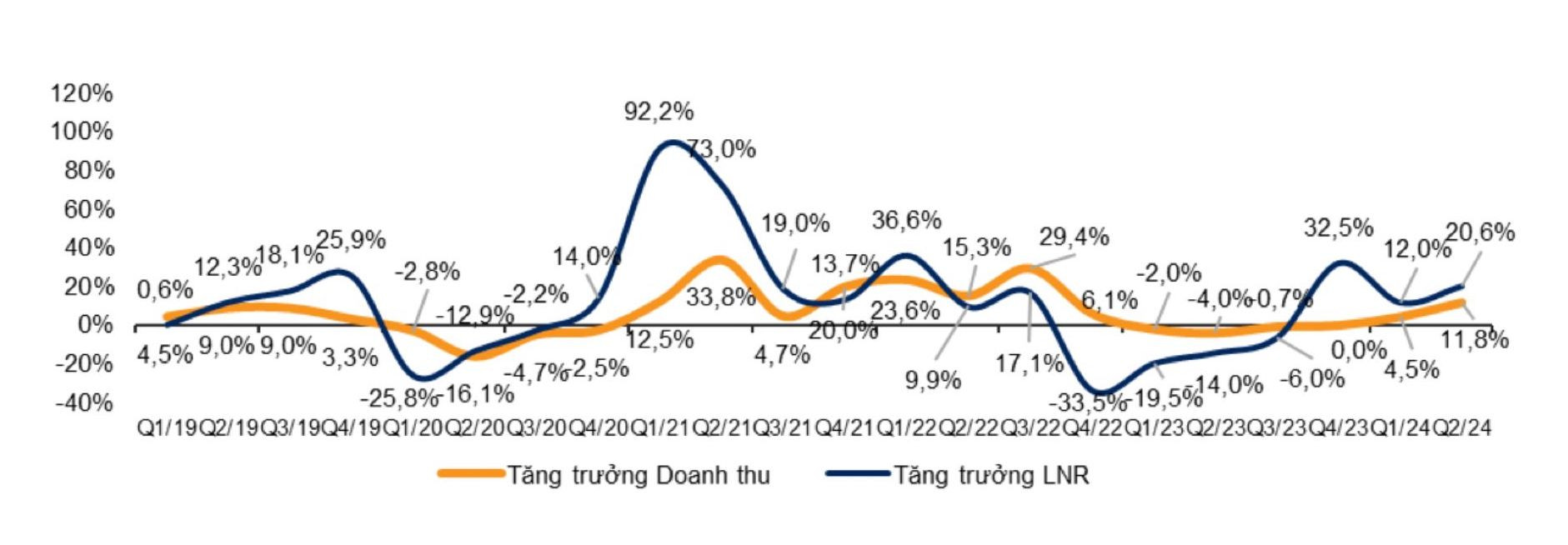

VNDIRECT 증권의 추산에 따르면 3대 거래소(HOSE, HNX, UPCOM) 상장 기업의 총 순이익은 같은 기간 동안 20.6% 증가했습니다. 이는 2023년 2분기부터 뚜렷한 경기 회복세와 낮은 기저효과 때문입니다.

철강 산업은 소매업이 성장에 가장 크게 기여했으며, EBITDA 마진 확대로 인해 이익이 437% 증가했습니다. 이는 투입 가격이 판매 가격보다 더 급격히 하락했고, 작년 최저치에 비해 판매량이 증가함에 따라 2024년 2분기 수익이 증가했기 때문입니다.

2024년 2분기 소매업계 이익은 전년 대비 379% 증가했습니다. 특히 ICT 리테일러인 모바일 월드 (MWG)의 순이익은 전년 대비 6,635% 급증하여 2024년 2분기 1조 1,700억 동(VND)을 기록했습니다. 이러한 긍정적인 결과는 유통 시스템 재편 및 비효율적인 매장 폐쇄 노력의 일환으로 점포당 매출이 개선된 데 따른 것입니다.

산업, 건설, 자재 및 화학 부문은 각각 319%, 71.3%, 59.6%의 높은 성장률을 기록했습니다. VNDIRECT에 따르면, 이러한 성장은 세계 경제 회복에 따른 내수 및 수출 증가에 힘입은 것으로 분석됩니다.

다른 지역에서는 부동산 부문이 개선 조짐을 보였습니다. 이익은 여전히 16.9% 감소했지만, 전년 동기 대비 감소율은 둔화되었습니다. 이는 부동산 부문이 회복세를 보이고 있음을 보여줍니다.

특히, VNDIRECT 증권의 애널리스트 응우옌 응옥 히에우(Nguyen Ngoc Hieu)는 차입 비용이 2024년 1분기에 바닥을 쳤고, 경기 회복과 신용 수요 증가로 2024년 2분기에 소폭 상승할 것으로 전망했습니다. 그러나 예금 금리는 급격한 상승을 보이지는 않겠지만, 기업들이 대출 상황에 따라 사업 계획을 조정할 수 있도록 적정 수준을 유지할 것으로 예상됩니다.

"2024년 2분기 이자 비용은 전분기 대비 0.4%포인트 상승한 6.0%로 증가했습니다. 부채/자본 비율은 2분기에 전분기 대비 5%포인트 하락한 70.2%로 감소했습니다. 이는 경제가 회복 국면에 접어들면서 저금리 시대가 끝났음을 시사합니다. 그러나 기업의 상환 능력에 비해 금리가 너무 빠르게 상승할 경우, 기업들은 차입 규모를 줄일 수밖에 없을 것입니다."라고 히에우 씨는 말했습니다.

원천

![[사진] 토람 서기장과 쩐탄만 국회의장, 베트남 검사부문 전통의 날 80주년 기념식 참석](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/17/1763356362984_a2-bnd-7940-3561-jpg.webp)

댓글 (0)