ໃນຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວສະບັບປັບປຸງຫຼ້າສຸດ, ກະຊວງການເງິນ ໄດ້ສະເໜີແຜນການປັບປຸງຕາຕະລາງອາກອນລາຍຮັບບຸກຄົນທີ່ຄືບໜ້າຈາກ 7 ລະດັບເປັນ 5 ລະດັບ, ອັດຕາພາສີສູງສຸດແມ່ນ 35%.

ອີງຕາມກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວໃນປະຈຸບັນ, ອັດຕາພາສີທີ່ກ້າວໜ້າທີ່ນຳໃຊ້ຕໍ່ລາຍຮັບຈາກເງິນເດືອນ ແລະ ຄ່າແຮງງານລວມມີ 7 ອັດຕາພາສີຄື: 5%, 10%, 15%, 20%, 25%, 30% ແລະ 35%.

ກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ຜ່ານການກວດກາຄືນໂຄງປະກອບການເກັບພາສີໃນປັດຈຸບັນ, ສຶກສາທ່າອ່ຽງການປັບປຸງຊີວິດການເປັນຢູ່ຂອງປະຊາຊົນໃນໄລຍະຈະມາເຖິງ ກໍ່ຄືປະສົບການສາກົນ, ສາມາດສຶກສາເພື່ອຫຼຸດຜ່ອນອັດຕາພາສີຈາກ 7 ອັດຕາໃນປັດຈຸບັນໃຫ້ຢູ່ໃນລະດັບທີ່ເໝາະສົມ; ພິຈາລະນາຂະຫຍາຍຊ່ອງຫວ່າງລາຍໄດ້ໃນອັດຕາພາສີ. ການເຮັດໃຫ້ອັດຕາພາສີງ່າຍຂຶ້ນ ແລະ ການຫຼຸດຜ່ອນອັດຕາພາສີແມ່ນເພື່ອອໍານວຍຄວາມສະດວກໃນການແຈ້ງພາສີ ແລະ ການຊໍາລະຂອງຜູ້ເສຍພາສີ.

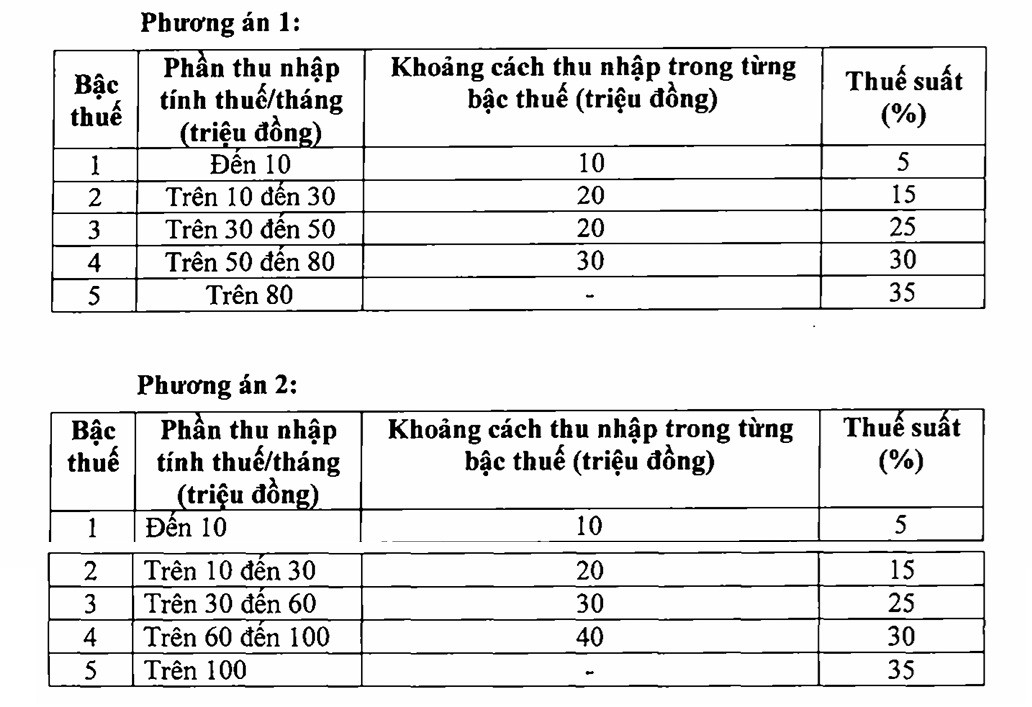

ກະຊວງການເງິນໄດ້ສະເໜີ 2 ທາງເລືອກໃນການແກ້ໄຂຕາຕະລາງພາສີ, ໂດຍສະເພາະຄື:

ວິເຄາະ 2 ທາງເລືອກຂ້າງເທິງ, ກະຊວງການເງິນ ໃຫ້ຮູ້ວ່າ: ດ້ວຍທາງເລືອກທີ 1, ບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍອາກອນລະດັບ 1 ຈະບໍ່ໄດ້ຮັບຜົນກະທົບ (ຢ່າງໃດກໍ່ຕາມ, ດ້ວຍການປັບຕົວຫຼຸດລາຍຮັບຂອງຄອບຄົວ, ບຸກຄົນທີ່ມີລາຍຮັບໃນລະດັບ 1 ຈະຫຼຸດພາສີ); ບຸກຄົນທີ່ຈ່າຍພາສີຈາກລະດັບ 2 ຫຼືສູງກວ່ານັ້ນຍັງຈະຫຼຸດລົງອາກອນຂອງເຂົາເຈົ້າເມື່ອທຽບກັບປະຈຸບັນ.

ຕົວຢ່າງ, ບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີ 10 ລ້ານດົ່ງ/ເດືອນ ຈະໄດ້ຮັບຫຼຸດ 250.000 ດົ່ງ/ເດືອນ; ບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີ 30 ລ້ານດົ່ງ/ເດືອນ ຈະໄດ້ຮັບການຫຼຸດ 850.000 ດົ່ງ/ເດືອນ; ບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີ 40 ລ້ານດົ່ງ/ເດືອນ ຈະໄດ້ຮັບການຫຼຸດ 750.000 ດົ່ງ/ເດືອນ; ບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີ 80 ລ້ານດົ່ງ/ເດືອນ ຈະໄດ້ຮັບສ່ວນຫຼຸດ 650.000 ດົ່ງ/ເດືອນ...

ສຳລັບທາງເລືອກທີ 2, ໂດຍພື້ນຖານແລ້ວ ແຕ່ລະບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີແຕ່ 50 ລ້ານດົ່ງ/ເດືອນ ຫຼື ຕ່ຳກວ່ານັ້ນ ຈະໄດ້ຮັບການຫຼຸດພາສີເທົ່າກັບທາງເລືອກທີ 1. ສຳລັບບຸກຄົນທີ່ມີລາຍຮັບຕ້ອງເສຍພາສີຫຼາຍກວ່າ 50 ລ້ານດົ່ງ/ເດືອນ, ການຫຼຸດຜ່ອນຈະຫຼາຍກວ່າທາງເລືອກ 1.

ຕາມອົງການຮ່າງກົດໝາຍແລ້ວ, ໂດຍຜ່ານການປຶກສາຫາລືແລ້ວ, ສ່ວນຫຼາຍໄດ້ສະເໜີການປະຕິບັດທາງເລືອກ 2. ໃນນັ້ນຍັງມີຄວາມຄິດເຫັນກ່ຽວກັບການຂະຫຍາຍລະດັບລາຍໄດ້ໃນແຕ່ລະວົງເລັບ, ຫຼຸດອັດຕາພາສີແຕ່ລະວົງເລັບ, ຫຼື ແມ່ນຫຼຸດເພດານຈາກ 35% ລົງເປັນ 30% ຫຼື 25%...

ປະຈຸບັນຢູ່ພາກພື້ນ, ອັດຕາພາສີສູງສຸດແມ່ນປົກກະຕິ 35% ຄືໄທ, ອິນໂດເນເຊຍ, ຟີລິບປິນ; ໃນຂະນະທີ່ຈີນ, ສເກົາຫຼີ, ຍີ່ປຸ່ນ, ອິນເດຍນໍາໃຊ້ອັດຕາການເພດານ 45%.

ການປັບອັດຕາພາສີຕາມສອງທາງເລືອກທີ່ກ່າວມາຂ້າງເທິງນີ້, ຄຽງຄູ່ກັບການເພີ່ມການຫັກລົບຂອງຄອບຄົວແລະເພີ່ມການຫັກພາສີອື່ນໆເຊັ່ນ: ສຸຂະພາບ, ການສຶກສາ , ແລະ ອື່ນໆ, ພາລະກອນພາສີຈະຫຼຸດລົງຫຼາຍ, ໂດຍສະເພາະແມ່ນກຸ່ມຄົນທີ່ມີລາຍໄດ້ປານກາງ-ຕ່ຳທີ່ຈະໄດ້ຮັບການຍົກເວັ້ນພາສີລາຍໄດ້ສ່ວນຕົວ. ສໍາລັບບຸກຄົນທີ່ມີລາຍຮັບສູງກວ່າ, ລະດັບຂອງລະບຽບການພາສີຍັງຈະຫຼຸດລົງເມື່ອທຽບກັບລະດັບໃນປະຈຸບັນ.

ຕົວຢ່າງ, ບຸກຄົນໜຶ່ງທີ່ເພິ່ງພາອາໄສລາຍຮັບ 20 ລ້ານດົ່ງ/ເດືອນ ຈາກເງິນເດືອນ ແລະ ຄ່າແຮງງານ, ປະຈຸບັນເສຍພາສີລາຍຮັບສ່ວນບຸກຄົນ 125.000 ດົ່ງ/ເດືອນ, ເມື່ອຫັກຄອບຄົວ ແລະ ອາກອນຕາມທາງເລືອກທີ 2, ຈະບໍ່ເສຍອາກອນ.

ຖ້າລາຍຮັບແມ່ນ 25 ລ້ານດົ່ງ/ເດືອນ, ອາກອນທີ່ຕ້ອງຈ່າຍຈະຫຼຸດລົງຈາກປັດຈຸບັນ 448.000 ດົ່ງ/ເດືອນ ມາເປັນ 34.000 ດົ່ງ/ເດືອນ (ຫຼຸດລົງປະມານ 92%); ຖ້າມີລາຍຮັບ 30 ລ້ານດົ່ງຕໍ່ເດືອນ, ພາສີທີ່ຕ້ອງຈ່າຍຈະຫຼຸດລົງຈາກ 968.000 ດົ່ງເປັນ 258.000 ດົ່ງ/ເດືອນ (ປະມານ 73%)...

ຕາມການຄິດໄລ່ຂອງກະຊວງການເງິນແລ້ວ, ການປັບຕາຕະລາງພາສີຕາມທາງເລືອກ 1 ຈະຫຼຸດລາຍຮັບງົບປະມານ 7.120 ຕື້ດົ່ງ ແລະ ຕາມທາງເລືອກທີ 2 ຈະຫຼຸດລາຍຮັບ 8.740 ຕື້ດົ່ງ. ສະນັ້ນ, ກະຊວງການເງິນຈຶ່ງໄດ້ຍື່ນສະເໜີ ໃຫ້ລັດຖະບານ ປະຕິບັດທາງເລືອກ 2.

ທີ່ມາ: https://vietnamnet.vn/bieu-thue-thu-nhap-ca-nhan-chi-con-5-bac-thue-suat-cao-nhat-35-2439467.html

![[ຮູບພາບ] ດ່ານັງ: ຫຼາຍຮ້ອຍຄົນຮ່ວມມືເຮັດຄວາມສະອາດເສັ້ນທາງທ່ອງທ່ຽວທີ່ສໍາຄັນຫຼັງຈາກພະຍຸເລກ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/07/1762491638903_image-3-1353-jpg.webp)

![[ວີດີໂອ] ອານຸສາວະລີ ເຫວ້ ເປີດຄືນໃໝ່ ເພື່ອຕ້ອນຮັບນັກທ່ອງທ່ຽວ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

(0)