ຫວ່າງມໍ່ໆນີ້, ບໍລິສັດຫຼັກຊັບ Tan Viet (TVSI) ໄດ້ປະກາດບົດລາຍງານການເງິນປີ 2022 ຂອງຕົນທີ່ໄດ້ຮັບການກວດສອບໂດຍມີຫຼາຍຄຳເຫັນໃນແງ່ລົບຈາກຜູ້ກວດສອບ.

ໂດຍສັງເກດ, ອີງຕາມຜູ້ກວດສອບ, ໃນໄລຍະການດໍາເນີນທຸລະກິດ, TVSI ໄດ້ຊື້ພັນທະບັດຂອງບໍລິສັດສ່ວນບຸກຄົນຈາກຜູ້ອອກແລະນັກລົງທຶນ, ຫຼັງຈາກນັ້ນໄດ້ຂາຍຄືນໃຫ້ເຂົາເຈົ້າຫຼາຍຄັ້ງກັບນັກລົງທຶນ. ພ້ອມດຽວກັນນີ້, ບໍລິສັດຍັງໄດ້ເຊັນສັນຍາຊື້ຄືນພັນທະບັດຈຳນວນໜຶ່ງທີ່ຂາຍໃຫ້ນັກລົງທຶນໃນລາຄາທີ່ກຳນົດໄວ້ໃນວັນທີ່ກຳນົດໃນອະນາຄົດ. ເມື່ອຂາຍແລະຊື້ຄືນພັນທະບັດກັບນັກລົງທຶນ, ບໍລິສັດກໍາລັງບັນທຶກເປັນກິດຈະກໍາການຊື້ຂາຍທີ່ເປັນເຈົ້າຂອງ.

ມາຮອດວັນທີ 31/12/2022, ມູນຄ່າໃບໜ້າຂອງພັນທະບັດທັງໝົດທີ່ຫຼັກຊັບ ເຕີນຫວຽດ ໄດ້ລົງນາມໃນສັນຍາຊື້ຄືນມາຮອດວັນທີ 31/12/2022 ແມ່ນປະມານ 20.700 ຕື້ດົ່ງ, ໃນນັ້ນຍອດຈຳນວນເງິນທີ່ໝົດອາຍຸແຕ່ຍັງບໍ່ທັນຊຳລະແມ່ນປະມານ 4.870 ຕື້ດົ່ງ.

ແນວໃດກໍ່ຕາມ, ວັນທີ 18 ສິງຫາ 2023, ບໍລິສັດໄດ້ປະກາດບົດລາຍງານການກວດສອບປີ 2022 ໂດຍສະແດງໃຫ້ເຫັນວ່າ ມູນຄ່າໃບຕາໜ້າຂອງພັນທະບັດທີ່ບໍລິສັດໄດ້ລົງນາມໃນສັນຍາຊື້ຄືນມີປະມານ 18.000 ຕື້ດົ່ງ, ໃນນັ້ນ ຍອດເງິນທີ່ຕ້ອງຈ່າຍແຕ່ຍັງບໍ່ທັນຈ່າຍແມ່ນປະມານ 14.800 ກວ່າຕື້ດົ່ງ.

ນອກຈາກນັ້ນ, ຄວາມຄິດເຫັນຍົກເວັ້ນຂອງຜູ້ກວດສອບຍັງລະບຸວ່າ, ມາຮອດວັນທີ 31 ທັນວາ 2022, ບໍລິສັດໄດ້ອອກຂໍ້ບັງຄັບກ່ຽວກັບການລະເມີດສັນຍາການຊື້ຄືນພັນທະບັດແຕ່ບໍ່ປະຕິບັດຢູ່ໃນລະດັບ 50%, ເທົ່າກັບປະມານ 195 ຕື້ດົ່ງຂອງມູນຄ່າສູງສຸດຂອງສັນຍາຊື້ຄືນພັນທະບັດ, ຫຼາຍກວ່າ 48 ຕື້ດົ່ງຂອງມູນຄ່າສັນຍາ. ເນື່ອງຈາກວ່າມັນເຊື່ອວ່າ:

"ການລ່ວງລະເມີດຂອງ TVSI ແມ່ນເນື່ອງມາຈາກເຫດບັງເອີນຕາມທີ່ໄດ້ກໍານົດໄວ້ໃນສັນຍາ, ດັ່ງນັ້ນໃນລະຫວ່າງຂະບວນການແກ້ໄຂຂໍ້ຂັດແຍ່ງ, ບໍລິສັດສາມາດເຈລະຈາເພື່ອຫຼີກເວັ້ນການຖືກປັບໃຫມໃນລະດັບສູງສຸດແລະບໍລິສັດຈະຊົດເຊີຍພຽງແຕ່ເມື່ອມີການຕັດສິນໃຈຈາກອົງການຂອງລັດທີ່ມີຄວາມສາມາດ," ຫນ່ວຍກວດສອບກ່າວວ່າ.

ກ່ຽວກັບບັນຫາດັ່ງກ່າວ, TVSI ໃຫ້ຮູ້ວ່າ: ມາເຖິງປັດຈຸບັນ, ບໍລິສັດຍັງບໍ່ທັນຕ້ອງເສຍຄ່າໃຊ້ຈ່າຍໃດໆທີ່ກ່ຽວຂ້ອງກັບການລະເມີດສັນຍາການຊື້ພັນທະບັດ, ເຊິ່ງສະແດງໃຫ້ເຫັນວ່າບົດບັນຍັດຂ້າງເທິງນີ້ມີຄວາມເໝາະສົມ ແລະ ຮັບປະກັນຫຼັກການການບັນຊີຢ່າງລະມັດລະວັງ.

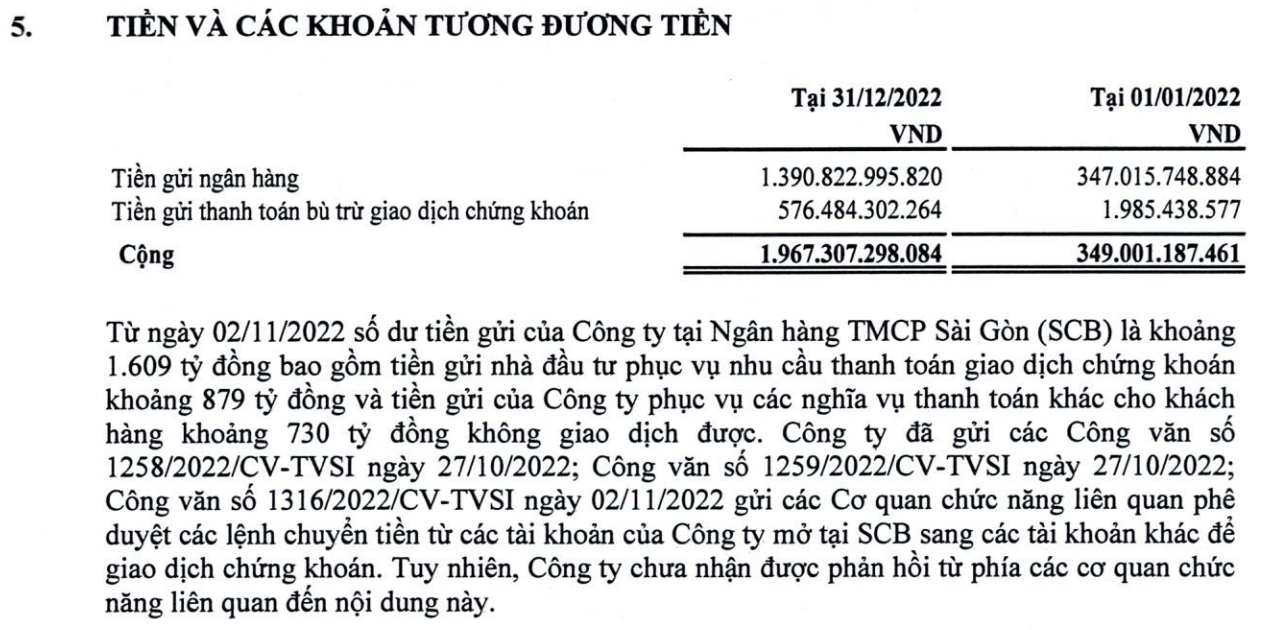

ຄຽງຄູ່ກັນນັ້ນ, ຜູ້ກວດສອບຍັງໃຫ້ຂໍ້ສັງເກດວ່າ, ນັບແຕ່ວັນທີ 2 ພະຈິກ 2022, ຍອດເງິນຝາກຂອງ TVSI ຢູ່ທະນາຄານຫຸ້ນສ່ວນການຄ້າໄຊງ່ອນ (SCB) ແມ່ນປະມານ 1,609 ຕື້ດົ່ງ, ໃນນັ້ນມີເງິນຝາກຂອງນັກລົງທຶນທີ່ໃຫ້ບໍລິການຊໍາລະຫຼັກຊັບຕ້ອງປະມານ 879 ຕື້ດົ່ງ, ເງິນຝາກຂອງ TVSI ທີ່ໃຫ້ບໍລິການລູກຄ້າແມ່ນປະມານ 7 ຕື້ດົ່ງ.

ທາງບໍລິສັດໄດ້ສົ່ງເຈົ້າໜ້າທີ່ຫຼາຍພາກສ່ວນໄປໃຫ້ເຈົ້າໜ້າທີ່ກ່ຽວຂ້ອງເພື່ອອະນຸມັດການໂອນເງິນຈາກບັນຊີຂອງ TVSI ຢູ່ SCB ໄປບັນຊີອື່ນເພື່ອຊື້ຂາຍຫຼັກຊັບ, ແຕ່ຍັງບໍ່ທັນໄດ້ຮັບການຕອບຮັບຈາກເຈົ້າໜ້າທີ່.

TVSI ປະຈຸບັນຢູ່ພາຍໃຕ້ການຄວບຄຸມພິເສດ (ແຕ່ວັນທີ 18 ພຶດສະພາຫາວັນທີ 17 ກັນຍາ 2023) ອີງຕາມການຕັດສິນໃຈຂອງຄະນະກໍາມະການຫຼັກຊັບແຫ່ງລັດ. ພ້ອມກັນນັ້ນ, ບໍລິສັດດັ່ງກ່າວຍັງຖືກໂຈະການຊື້ຂາຍຫຼັກຊັບໃນຕະຫຼາດຫຼັກຊັບແລະລົງທະບຽນຊື້ຂາຍແຕ່ວັນທີ 27 ມິຖຸນາ 2023 ຈົນກວ່າຄະນະກຳມະການຫຼັກຊັບແຫ່ງລັດຈະຍົກເລີກການຄວບຄຸມເປັນພິເສດ.

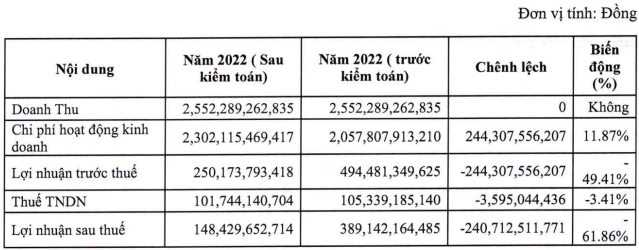

ອີງຕາມບົດລາຍງານການເງິນທີ່ກວດສອບໃນປີ 2022, ລາຍຮັບຈາກການດໍາເນີນງານຂອງບໍລິສັດຍັງຄົງຢູ່ຄືເກົ່າຢູ່ທີ່ 2.552 ຕື້ດົ່ງຕາມບົດລາຍງານທີ່ຕົນເອງໄດ້ລາຍງານ. ເຖິງຢ່າງໃດກໍຕາມ, ລາຍຈ່າຍດຳເນີນງານທີ່ໄດ້ຮັບການດັດປັບເພີ່ມຂຶ້ນ 12% ຂຶ້ນເປັນ 2.302 ຕື້ດົ່ງ. ຕາມນັ້ນແລ້ວ, ກຳໄລຫຼັງເສຍອາກອນໄດ້ຫຼຸດລົງ 62% ຂຶ້ນເປັນ 148 ຕື້ດົ່ງ.

ຄວາມແຕກຕ່າງທີ່ສໍາຄັນນີ້ແມ່ນຍ້ອນບໍລິສັດບັນຊີລາຍຈ່າຍເພີ່ມເຕີມສໍາລັບການປະເມີນຄືນຊັບສິນທາງດ້ານການເງິນໂດຍຜ່ານກໍາໄລ / ສູນເສຍ (FVTPL), ການສະຫນອງຫນີ້ສິນທີ່ສົງໃສ, ແລະການສະຫນອງຄ່າໃຊ້ຈ່າຍທີ່ຕ້ອງຈ່າຍອື່ນໆທີ່ມີຈໍານວນທັງຫມົດ 244 ຕື້ດົ່ງ.

ມາຮອດວັນທີ 31 ທັນວາ 2022, ຊັບສິນທັງໝົດຂອງ TVSI ຫຼຸດລົງ 36% ເມື່ອທຽບໃສ່ຕົ້ນປີມາເປັນ 4.288 ຕື້ດົ່ງ, ໃນນັ້ນ ເງິນສົດເພີ່ມຂຶ້ນເກືອບ 6 ເທົ່າ ເປັນ 1.967 ຕື້ດົ່ງ ແລະ ຊັບສິນທີ່ລົງທຶນດ້ວຍຕົນເອງເພີ່ມຂຶ້ນ 880 ຕື້ດົ່ງ ເກືອບ 1.900 ຕື້ດົ່ງ. ກົງກັນຂ້າມ, ເງິນກູ້ໄດ້ຫຼຸດລົງຈາກ 5.120 ຕື້ດົ່ງ ເຫຼືອພຽງແຕ່ 363 ຕື້ດົ່ງ.

ໃນບົດລາຍງານການເງິນປະຈຳໄຕມາດທີ 2 ປີ 2023 ສະສົມໃນ 6 ເດືອນຕົ້ນປີ, TVSI ໄດ້ບັນທຶກລາຍຮັບ 134 ຕື້ດົ່ງ, ຫຼຸດລົງ 92% ເມື່ອທຽບໃສ່ໄລຍະດຽວກັນ, ຜົນກຳໄລຫຼັງເສຍພາສີພຽງ 24 ຕື້ດົ່ງ, ໃນໄລຍະດຽວກັນບັນລຸ 275 ຕື້ດົ່ງ.

ນອກນີ້, ມາຮອດວັນທີ 30 ມິຖຸນາ 2023, ວົງເງິນກູ້ຢືມຂອງບໍລິສັດສືບຕໍ່ຫຼຸດລົງເປັນ 229 ຕື້ດົ່ງ. ຖ້າຄິດໄລ່ແຕ່ຕົ້ນປີ 2022, ທຶນກູ້ຢືມຂອງຫຼັກຊັບ Tan Viet ໄດ້ຫຼຸດລົງ 96%.

ດັ່ງນັ້ນ, ເມື່ອປຽບທຽບກັບແຜນການທີ່ບໍລິສັດໄດ້ວາງໄວ້, ຜົນໄດ້ຮັບຂອງ TVSI ນີ້ແມ່ນເປັນທີ່ຍອມຮັບໄດ້. ເພາະວ່າໃນປີ 2023, ບໍລິສັດໄດ້ເຫັນດີເປັນເອກະສັນກັນກ່ຽວກັບແຜນການຜ່ອນສັ້ນຜ່ອນຍາວ ດ້ວຍເປົ້າໝາຍລາຍຮັບປະມານ 200 ຕື້ດົ່ງ, ຫຼຸດລົງ 92% ເມື່ອທຽບໃສ່ປີ 2022 ແລະ ເສຍພາສີອາກອນ 570 ລ້ານດົ່ງ. ເປົ້າໝາຍຂອງປີນີ້ແມ່ນສືບຕໍ່ສຸມໃສ່ແກ້ໄຂບັນຫາພັນທະບັດ, ປົກປັກຮັກສາຜົນປະໂຫຍດຂອງນັກລົງທຶນ, ຮັກສາບັນດາການເຄື່ອນໄຫວຂອງນາຍໜ້າຂັ້ນພື້ນຖານ ແລະ ພະຍາຍາມແກ້ໄຂ .

ທີ່ມາ

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມບິ່ງມິງ ໄດ້ຮັບການເຂົ້າຢ້ຽມຂ່ຳນັບຄະນະຜູ້ແທນສາກົນຜະລິດ Semiconductor (SEMI)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

![[ຮູບພາບ] ປິດກອງປະຊຸມຄັ້ງທີ 14 ຂອງສູນກາງພັກຄັ້ງທີ 13](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

(0)