ຂໍ້ມູນດັ່ງກ່າວໄດ້ຮັບການປະກາດໂດຍຜູ້ຕາງໜ້າ ກະຊວງການເງິນ ໃນກອງປະຊຸມຂ່າວປະຈຳໄຕມາດທີ 3 ປີ 2025 ທີ່ກະຊວງການເງິນຈັດຂຶ້ນໃນຕອນບ່າຍວັນທີ 3 ຕຸລານີ້.

ກ່ຽວກັບເລື່ອງການເກັບພາສີທຸລະກຳຄຳ, ຮອງຫົວໜ້າກົມຄຸ້ມຄອງນະໂຍບາຍພາສີ, ຄ່າທຳນຽມ ແລະ ຄ່າບໍລິການ (ກະຊວງການເງິນ) ທ່ານ Luu Duc Huy ໃຫ້ຮູ້ວ່າ: ຮ່າງພາສີລາຍຮັບຂອງບຸກຄົນໄດ້ຍື່ນສະເໜີຕໍ່ ສະພາແຫ່ງຊາດ , ໃນນັ້ນໄດ້ສະເໜີໃຫ້ເກັບພາສີ 0,1% ຕໍ່ລາຄາໂອນທຸລະກຳຄຳ. ຮ່າງກົດໝາຍດັ່ງກ່າວສະເໜີໃຫ້ສະພາແຫ່ງຊາດມອບໝາຍໃຫ້ລັດຖະບານກຳນົດເວລາຮັບໃຊ້.

ຕອບຄຳຖາມຂອງນັກຂ່າວກ່ຽວກັບເຫດຜົນທີ່ກະຊວງການເງິນຖອນຕົວສະເໜີ ກ່ຽວກັບຂໍ້ສະເໜີກ່ຽວກັບການເສຍພາສີໂອນອະສັງຫາລິມະຊັບຕາມເວລາຖືຄອງ, ທ່ານ ລຸຍດຶກຮຸຍ ໃຫ້ຮູ້ວ່າ: ຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍຮັບສ່ວນຕົວ (ສະບັບປັບປຸງ) ມີຂໍ້ສະເໜີທີ່ກ່າວມານີ້, ແຕ່ພາຍຫຼັງປະກອບຄຳເຫັນແລ້ວ, ກະຊວງການເງິນໄດ້ຮັບເອົາ ແລະ ສຳເລັດຕາມທິດຮັກສາເປັນລະບຽບການໃນປະຈຸບັນ.

ອີງຕາມກົດໝາຍວ່າດ້ວຍພາສີລາຍຮັບສ່ວນຕົວໃນປະຈຸບັນ, ພາສີລາຍໄດ້ສ່ວນຕົວຂອງຜູ້ຢູ່ອາໄສທີ່ມີລາຍໄດ້ຈາກການໂອນອະສັງຫາລິມະຊັບແມ່ນກຳນົດດ້ວຍການຄູນລາຄາໂອນ (x) ດ້ວຍອັດຕາພາສີ 2%.

ກ່ອນໜ້ານີ້, ຮ່າງກົດໝາຍວ່າດ້ວຍອາກອນລາຍໄດ້ສ່ວນບຸກຄົນ (ສະບັບປັບປຸງ) ໄດ້ສະເໜີແຜນການເກັບພາສີລາຍຮັບສ່ວນບຸກຄົນກ່ຽວກັບການໂອນຊັບສິນໃນອັດຕາພາສີ 20% ກ່ຽວກັບລາຍຮັບ (ລະດັບກໍາໄລ).

ໃນກໍລະນີທີ່ລາຄາຊື້ ແລະ ຄ່າໃຊ້ຈ່າຍທີ່ກ່ຽວຂ້ອງກັບການຍົກຍ້າຍອະສັງຫາລິມະຊັບບໍ່ໄດ້ກໍານົດ, ອາກອນລາຍໄດ້ສ່ວນບຸກຄົນແມ່ນກໍານົດໂດຍການຄູນລາຄາຂາຍໂດຍອັດຕາພາສີດັ່ງຕໍ່ໄປນີ້: ສໍາລັບອະສັງຫາລິມະສັບທີ່ມີໄລຍະເວລາການຖືຄອງບໍ່ເກີນ 2 ປີແມ່ນ 10%. ສໍາລັບອະສັງຫາລິມະຊັບທີ່ມີໄລຍະເວລາການຖືຄອງແຕ່ 2 ປີຫາ 5 ປີແມ່ນ 6%. ສໍາລັບອະສັງຫາລິມະຊັບທີ່ມີໄລຍະເວລາຖືຄອງແຕ່ 5 ປີ ຫາ ຕ່ຳກວ່າ 10 ປີ ແມ່ນ 4%. ສໍາລັບອະສັງຫາລິມະຊັບທີ່ມີໄລຍະເວລາຖືຄອງ 10 ປີຂຶ້ນໄປແມ່ນ 2%. ຫຼັງຈາກນັ້ນ, ກະຊວງການເງິນໄດ້ຖອນຂໍ້ສະເໜີຂ້າງເທິງ.

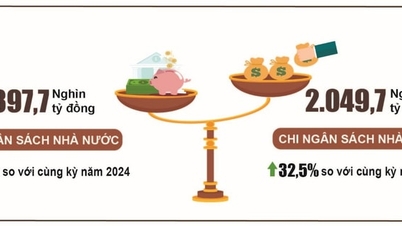

ກ່ຽວກັບການເກັບລາຍຮັບງົບປະມານ, ຕາມຂໍ້ມູນທີ່ກອງປະຊຸມຂ່າວ, ລາຍຮັບງົບປະມານ 9 ເດືອນຕົ້ນປີ 2025 ບັນລຸ 1,9 ລ້ານດົ່ງ, ບັນລຸ 96,7% ໃນປີກາຍ.

ທ່ານຮອງຫົວໜ້າກົມສ່ວຍສາອາກອນ Mai Son ໃຫ້ຮູ້ວ່າ: ໝາກຜົນການເກັບເງິນງົບປະມານໃນດ້ານດີແມ່ນຍ້ອນບັນດາຄວາມມານະພະຍາຍາມຂອງບັນດາວິສາຫະກິດ, ອົງການ, ຄອບຄົວນັກທຸລະກິດ, ວິສາຫະກິດສ່ວນບຸກຄົນຜ່ານຜ່າຄວາມຫຍຸ້ງຍາກ. ພ້ອມກັນນັ້ນ, ກະຊວງການເງິນໄດ້ຊີ້ນຳການຈັດຕັ້ງປະຕິບັດບັນດາຊຸດສະໜັບສະໜູນວິສາຫະກິດ ແລະ ປະຊາຊົນ. ຂະແໜງພາສີໄດ້ທຳຄວາມພະຍາຍາມເພື່ອປະຕິຮູບລະບຽບການບໍລິຫານ, ຫັນເປັນດິຈິຕອລ, ບຳລຸງສ້າງແຫຼ່ງລາຍຮັບ. ລາຍຮັບຈາກການຄ້າອີຄອມເມີຊ, ການຄ້າຂ້າມຊາຍແດນ, ການຄຸ້ມຄອງທຸລະກິດຄົວເຮືອນ, ເຊິ່ງຜ່ານມາປະສົບກັບຄວາມຫຍຸ້ງຍາກຫຼາຍດ້ານ, ເພີ່ມຂຶ້ນດີໃນໄລຍະທີ່ຜ່ານມາ.

ລາຍຮັບທີ່ດິນທີ່ຍັງບໍ່ທັນໄດ້ສໍາເລັດເປັນເວລາຫຼາຍປີ (ຍ້ອນເຫດຜົນເຊັ່ນ: ການບຸກເບີກພື້ນທີ່ແລະນະໂຍບາຍ) ໄດ້ຮັບການແກ້ໄຂ, ສ້າງພື້ນທີ່ສໍາລັບລາຍຮັບ. ການພັດທະນາໂຄງການຊ່ວຍສົ່ງເສີມກິດຈະກໍາເສີມເຊັ່ນ: ແຮງງານແລະວັດສະດຸກໍ່ສ້າງ, ດັ່ງນັ້ນການຊ່ວຍເຫຼືອການຜະລິດແລະທຸລະກິດພັດທະນາ.

ໂດຍໃຫ້ຮູ້ຕື່ມອີກກ່ຽວກັບໝາກຜົນດັ່ງກ່າວ, ທ່ານຮອງລັດຖະມົນຕີກະຊວງການເງິນ ຫງວຽນດຶກຈີ໋ ໃຫ້ຮູ້ວ່າ: ການເຕີບໂຕ ດ້ານເສດຖະກິດ ແມ່ນພື້ນຖານທີ່ດີເພື່ອຊ່ວຍໃຫ້ການເກັບກຳງົບປະມານດຳເນີນໄປຢ່າງຕັ້ງໜ້າ. ການເກັບລາຍຈ່າຍຍັງໄດ້ຮັບປະກັນໃຫ້ເກັບໄດ້ຢ່າງຖືກຕ້ອງ, ຄົບຖ້ວນ, ທັນການ ແລະ ເຂັ້ມງວດ; ຂໍ້ຂັດແຍ່ງໃນກົນໄກແລະບັນຫາຂອງໂຄງການໄດ້ຮັບການແກ້ໄຂ.

ທີ່ມາ: https://hanoimoi.vn/dua-vao-du-thao-luat-quy-dinh-danh-thue-chuyen-nhuong-vang-mieng-718310.html

(0)