ຫຼຸດອາການຊ໊ອກຈາກ 10.65% ເປັນ 5.4%/ປີ

ນັບຕັ້ງແຕ່ເດືອນມີນາ 2023, ຫລັງຈາກທະນາຄານແຫ່ງລັດໄດ້ປັບອັດຕາດອກເບ້ຍປະຕິບັດການລົງເລື້ອຍໆ, ລະດັບອັດຕາດອກເບ້ຍການລະດົມໄດ້ "ແຕກຫັກ" ຢ່າງຕໍ່ເນື່ອງ.

ບໍ່ຢຸດຢັ້ງ, ໃນມື້ສຸດທ້າຍຂອງເດືອນ 7/2023, ຫ້ອງວ່າການລັດຖະບານ ໄດ້ອອກແຈ້ງການຂອງທ່ານນາຍົກລັດຖະມົນຕີໃນກອງປະຊຸມກວດກາຄືນການເຄື່ອນໄຫວທະນາຄານ 6 ເດືອນຕົ້ນປີ ແລະ ຜັນຂະຫຍາຍວຽກງານ 6 ເດືອນທ້າຍປີ 2023.

ທ່ານນາຍົກລັດຖະມົນຕີ ຮຽກຮ້ອງໃຫ້ທະນາຄານແຫ່ງລັດສືບຕໍ່ປະຕິບັດນະໂຍບາຍເງິນຕາຢ່າງຕັ້ງໜ້າ ແລະຄ່ອງຕົວ. ທະນາຄານແຫ່ງລັດຕ້ອງສືບຕໍ່ຫຼຸດຜ່ອນອັດຕາດອກເບ້ຍເງິນກູ້, ເພີ່ມຂອບເຂດສິນເຊື່ອໃຫ້ສອດຄ່ອງກັບການພັດທະນາຕະຫຼາດຢ່າງມີປະສິດທິຜົນເມື່ອມີຄວາມຈໍາເປັນ, ແລະສຸມໃສ່ສິນເຊື່ອເຂົ້າໃນການເຕີບໂຕຄື: ການລົງທຶນ, ການຊົມໃຊ້, ການສົ່ງອອກ ແລະ ອື່ນໆ.

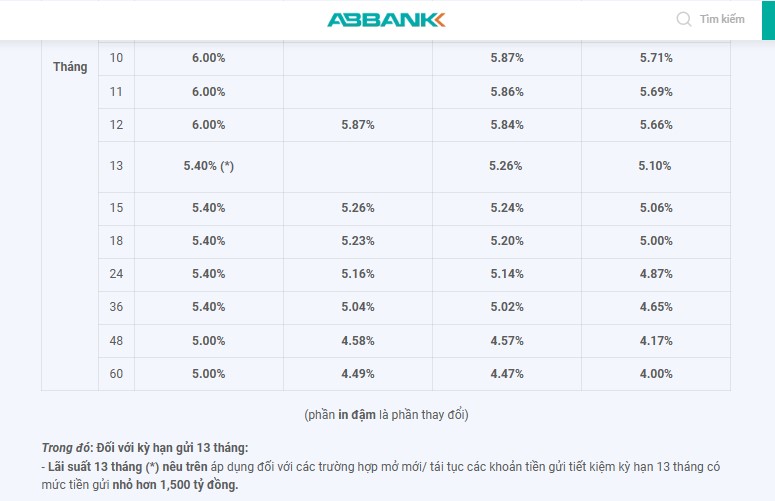

ອີງຕາມບັນຊີລາຍການອັດຕາດອກເບ້ຍຂອງ ABBank ນັບແຕ່ວັນທີ 1 ສິງຫາ ເປັນຕົ້ນໄປ, ອັດຕາດອກເບ້ຍໄລຍະ 13 ເດືອນແມ່ນພຽງແຕ່ 5.4%/ປີ ແທນທີ່ຕົວເລກທີ່ຜ່ານມາແມ່ນ 10.65%/ປີ. ພາບໜ້າຈໍ

ຫນຶ່ງໃນປັດໃຈທີ່ເຮັດໃຫ້ທະນາຄານຫຼຸດລົງອັດຕາເງິນກູ້ແມ່ນວ່າອັດຕາດອກເບ້ຍເງິນຝາກສືບຕໍ່ຫຼຸດລົງ.

ຈາກວັນທີ 1 ສິງຫາ 2023, ຕະຫຼາດໄດ້ເຫັນອັດຕາດອກເບ້ຍສືບຕໍ່ຫຼຸດລົງໃນລະດັບຕໍ່າ. ເປັນໜ້າສັງເກດ, ທະນາຄານຫຸ້ນສ່ວນການຄ້າ ອານບິ່ງ (ABBank), ຫົວໜ່ວຍທີ່ມີອັດຕາດອກເບ້ຍສູງສຸດອັນດັບ 2 ໃນຕະຫຼາດ, ໄດ້ປັບອັດຕາດອກເບັ້ຍລົງຢ່າງກະທັນຫັນ.

ໂດຍສະເພາະ, ABank ກ່ອນຫນ້ານີ້ແມ່ນ "ຮອງຊະນະເລີດ" ໃນອັດຕາດອກເບ້ຍໃນເວລາທີ່ມັນລະບຸໄວ້ 10.9% / ປີເປັນເວລາດົນນານ. ຢ່າງໃດກໍ່ຕາມ, ບໍ່ແມ່ນລູກຄ້າທຸກຄົນສາມາດເຂົ້າເຖິງສິ່ງຈູງໃຈນີ້ໄດ້. ອັດຕາດອກເບ້ຍ 10,9%/ປີ ແມ່ນໃຊ້ກັບເງິນຝາກທີ່ມີອາຍຸການ 13 ເດືອນ ແລະ ຈຳນວນເງິນຝາກກວ່າ 1.500 ຕື້ດົ່ງ.

ໃນສອງສາມມື້ສຸດທ້າຍຂອງເດືອນກໍລະກົດ, ABank ດຶງດູດຄວາມສົນໃຈໃນເວລາທີ່ມັນຫຼຸດລົງອັດຕາສູງສຸດຈາກ 10.9% / ປີເປັນ 10.65% / ປີ. ແຕ່ທີ່ໂດດເດັ່ນທີ່ສຸດ, ຈາກວັນທີ 1 ສິງຫາ 2023, ABank ໄດ້ນຳໃຊ້ຕາຕະລາງອັດຕາດອກເບ້ຍໃໝ່. ຕາມນັ້ນແລ້ວ, ຕົວເລກ 10.65% ແມ່ນ “ລຶບລ້າງ”. ແທນທີ່ຈະ, ອັດຕາດອກເບ້ຍສໍາລັບໄລຍະ 13 ເດືອນຫຼຸດລົງຢ່າງຫຼວງຫຼາຍພຽງແຕ່ ... 5.4% / ປີ.

ນອກຈາກນັ້ນ, ອັດຕາດອກເບ້ຍໄລຍະຍາວ (ຈາກ 15 ເດືອນຫາ 48 ເດືອນ) ຫຼຸດລົງຈາກ 6.5%/ປີ ເຫຼືອພຽງແຕ່ 5.4%/ປີ. ສໍາລັບເງື່ອນໄຂທີ່ຕໍ່າກວ່າ 12 ເດືອນ, ອັດຕາດອກເບ້ຍແມ່ນສູງກວ່າ 6% ຕໍ່ປີ.

ທະນາຄານຍັງສືບຕໍ່ຫຼຸດອັດຕາດອກເບ້ຍ

ເຖິງແມ່ນວ່າຈະບໍ່ເປັນຕາຕົກໃຈຄືກັບ ABank, ແຕ່ທະນາຄານອື່ນໆຈໍານວນຫຼາຍຍັງໄດ້ປັບອັດຕາດອກເບ້ຍຂອງຕົນຢ່າງແຂງແຮງ. ກ່ອນຫນ້ານີ້, ທະນາຄານກໍ່ສ້າງ (CB) ມັກຈະໃຊ້ອັດຕາດອກເບ້ຍສູງສຸດ 8.4% / ປີ. ແຕ່ປະຈຸບັນ, ຕົວເລກນີ້ໄດ້ຖືກປັບລົງເຫຼືອພຽງ 7,9%/ປີ.

ກ່ອນໜ້ານີ້ ທະນາຄານ BacA ເຄີຍນຳໃຊ້ອັດຕາດອກເບ້ຍສູງສຸດ 8.1%/ປີ. ປະຈຸບັນ, ຕົວເລກນີ້ໄດ້ຫຼຸດລົງເຖິງ 7.9% ຕໍ່ປີ. ນີ້ແມ່ນສິ່ງທີ່ທະນາຄານ Ocean ເຮັດ.

ຫວ່າງມໍ່ໆມານີ້, ທະນາຄານຫຼາຍແຫ່ງຍັງມີການປັບອັດຕາດອກເບ້ຍອີກຮອບໜຶ່ງ.

ປະຈຸບັນ, ພາຍຫຼັງການດັດແປງຫຼາຍຢ່າງ, ອັດຕາດອກເບ້ຍສູງສຸດຂອງທະນາຄານຫຸ້ນສ່ວນການຄ້າ ໄຊງ່ອນທ້ວນ ( Sacombank ) ແມ່ນພຽງ 6,85%/ປີ (36 ເດືອນ). ສຳລັບ 6 ເດືອນ ແລະ 12 ເດືອນ ອັດຕາດອກເບ້ຍພຽງແຕ່ 6.1%/ປີ ແລະ 6.6%/ປີ.

ສຳລັບຊຸດເງິນຝາກປະຢັດແບບປ່ຽນແປງໄດ້ສູງສຸດ, ອັດຕາສູງສຸດແມ່ນ 7.55%/ປີ (ໄລຍະ 36 ເດືອນ). ສໍາລັບໄລຍະ 12 ເດືອນ, ອັດຕາດອກເບ້ຍແມ່ນ 7.3% ຕໍ່ປີ. ຢ່າງໃດກໍ່ຕາມ, ອັດຕາດອກເບ້ຍນີ້ບໍ່ໄດ້ນໍາໃຊ້ຕະຫຼອດໄລຍະເວລາເງິນຝາກທັງຫມົດ, ແຕ່ໃຊ້ໄດ້ພຽງແຕ່ 30 ເດືອນທໍາອິດແລະ 6 ເດືອນທໍາອິດເທົ່ານັ້ນ.

ທະນາຄານຫຸ້ນສ່ວນການຄ້າຫວຽດນາມ Thuong Tin (Vietbank) ໄດ້ປ່ຽນຕາຕະລາງການລົງທະບຽນຂອງຕົນ. ຕາມນັ້ນແລ້ວ, ອັດຕາສູງສຸດແມ່ນ 7,3%/ປີ ໃນໄລຍະ 15 ເດືອນ. ໄລຍະຍາວທີ່ຍັງເຫຼືອມີອັດຕາດອກເບ້ຍປະມານ 7%/ປີ ແລະ 7.1%/ປີ.

ຫວ່າງມໍ່ໆມານີ້, 3 ທະນາຄານທີ່ມີອັດຕາດອກເບ້ຍສູງສຸດແມ່ນທະນາຄານການຄ້າຫຸ້ນສ່ວນອຸດສາຫະກຳ ແລະ ການຄ້າ ຫວຽດນາມ (PVCombank), ທະນາຄານ ABank ແລະ ທະນາຄານຮ່ວມມືພັດທະນານະຄອນໂຮ່ຈິມິນ (HDBank).

ABank ໄດ້ຫຼຸດອັດຕາດອກເບ້ຍ. ໃນຂະນະດຽວກັນ, PVCombank ແລະ HDBank ຍັງຄົງຮັກສາອັດຕາດອກເບ້ຍສູງສຸດຢູ່ທີ່ 11%/ປີ ແລະ 9.1%/ປີ ຕາມລໍາດັບ.

ໂດຍສະເພາະ, ສອງສາມມື້ກ່ອນຫນ້ານີ້, PVCombank ຫຼຸດລົງອັດຕາສູງສຸດຈາກ 11.5% / ປີເປັນ 11% / ປີ. ດ້ວຍ 11%/ປີ, PVCombank ຍັງເປັນທະນາຄານທີ່ມີອັດຕາດອກເບ້ຍເງິນຝາກສູງສຸດໃນຕະຫຼາດ. ເຖິງຢ່າງໃດກໍຕາມ, ອັດຕາດອກເບ້ຍນີ້ພຽງແຕ່ໃຊ້ເງິນຝາກກວ່າ 2.000 ຕື້ດົ່ງເທົ່ານັ້ນ.

ສໍາລັບ HDBank, ຈາກ 1 ສິງຫາ, HDBank ໄດ້ນໍາໃຊ້ຕາຕະລາງອັດຕາດອກເບ້ຍໃຫມ່. ເຖິງຢ່າງໃດກໍຕາມ, ອັດຕາດອກເບ້ຍສູງສຸດຍັງຄົງຢູ່ທີ່ 9,1%/ປີ, ໃນໄລຍະ 13 ເດືອນ ແລະ ຍອດມູນຄ່າເງິນຝາກ 300 ຕື້ດົ່ງຂຶ້ນໄປ.

ທີ່ມາ

![[ຮູບພາບ] ທ່ານປະທານສະພາແຫ່ງຊາດ ເຈີ່ນດ້າຍກວາງ ເຂົ້າຮ່ວມພິທີມອບລາງວັນ VinFuture 2025](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764951162416_2628509768338816493-6995-jpg.webp&w=3840&q=75)

![[ຮູບພາບ] 60 ປີແຫ່ງວັນສ້າງຕັ້ງສະມາຄົມນັກສິລະປິນຫວຽດນາມ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F05%2F1764935864512_a1-bnd-0841-9740-jpg.webp&w=3840&q=75)

(0)