ຄື້ນຂອງການລວມຕົວຂອງອຸດສາຫະກໍາທີ່ແຜ່ຂະຫຍາຍກໍາລັງບັງຄັບໃຫ້ຜູ້ຜະລິດ semiconductor ຍີ່ປຸ່ນ, ເຊິ່ງຮ່ວມກັນຄວບຄຸມ 50% ຂອງຕະຫຼາດໂລກ, ມີທ່າທີລະມັດລະວັງ.

ບໍລິສັດຍີ່ປຸ່ນຈໍານວນຫຼາຍຄອບຄອງການເຊື່ອມຕໍ່ທີ່ສໍາຄັນໃນລະບົບຕ່ອງໂສ້ການສະຫນອງຊິບ, ກາຍເປັນ "ຜູ້ຖືກລ້າ delicious" ສໍາລັບບໍລິສັດຕ່າງປະເທດ. ປະເຊີນກັບໄພອັນຕະລາຍໃນປະຈຸບັນ, ລັດວິສາຫະກິດ JIC (ບໍລິສັດການລົງທຶນຂອງຍີ່ປຸ່ນ) ກໍາລັງຊອກຫາ "ສາມັກຄີ" ທຸກສິ່ງທຸກຢ່າງພາຍໃຕ້ມຸງດຽວເພື່ອສົ່ງເສີມການຟື້ນຕົວຂອງອຸດສາຫະກໍາ semiconductor ແຫ່ງຊາດ.

ເພື່ອໃຫ້ໄດ້ປຽບໃນຄື້ນທີ່ຈະມາເຖິງແລະແຂ່ງຂັນກັນ, JSR, ຜູ້ຜະລິດວັດສະດຸຊິບລາຍໃຫຍ່ທີ່ຈົດທະບຽນໃນໂຕກຽວ, ໄດ້ປະກາດໃນເດືອນມິຖຸນາວ່າມັນຈະຍອມຮັບການສະເຫນີລາຄາ (TOB) ຈາກ JIC.

ທ່ານ Shogo Ikeuchi, ຜູ້ຈັດການຝ່າຍບໍລິຫານຂອງ JIC Capital ກ່າວວ່າ "ຂະແຫນງການຜະລິດຊິບຂອງຍີ່ປຸ່ນບໍ່ມີຄວາມເຂັ້ມຂຸ້ນສູງ, ດັ່ງນັ້ນບໍລິສັດບໍ່ໄດ້ຮັບປະສິດທິພາບການລົງທຶນທີ່ພວກເຂົາຄາດຫວັງ. ເນື່ອງຈາກຂະຫນາດທີ່ຂ້ອນຂ້າງນ້ອຍຂອງພວກເຂົາ, ຜູ້ຜະລິດຍີ່ປຸ່ນໃຊ້ເວລາຫນ້ອຍໃນການຄົ້ນຄວ້າແລະການພັດທະນາ (R&D) ກ່ວາເພື່ອນມິດຂອງພວກເຂົາໃນສະຫະລັດແລະເອີຣົບ.

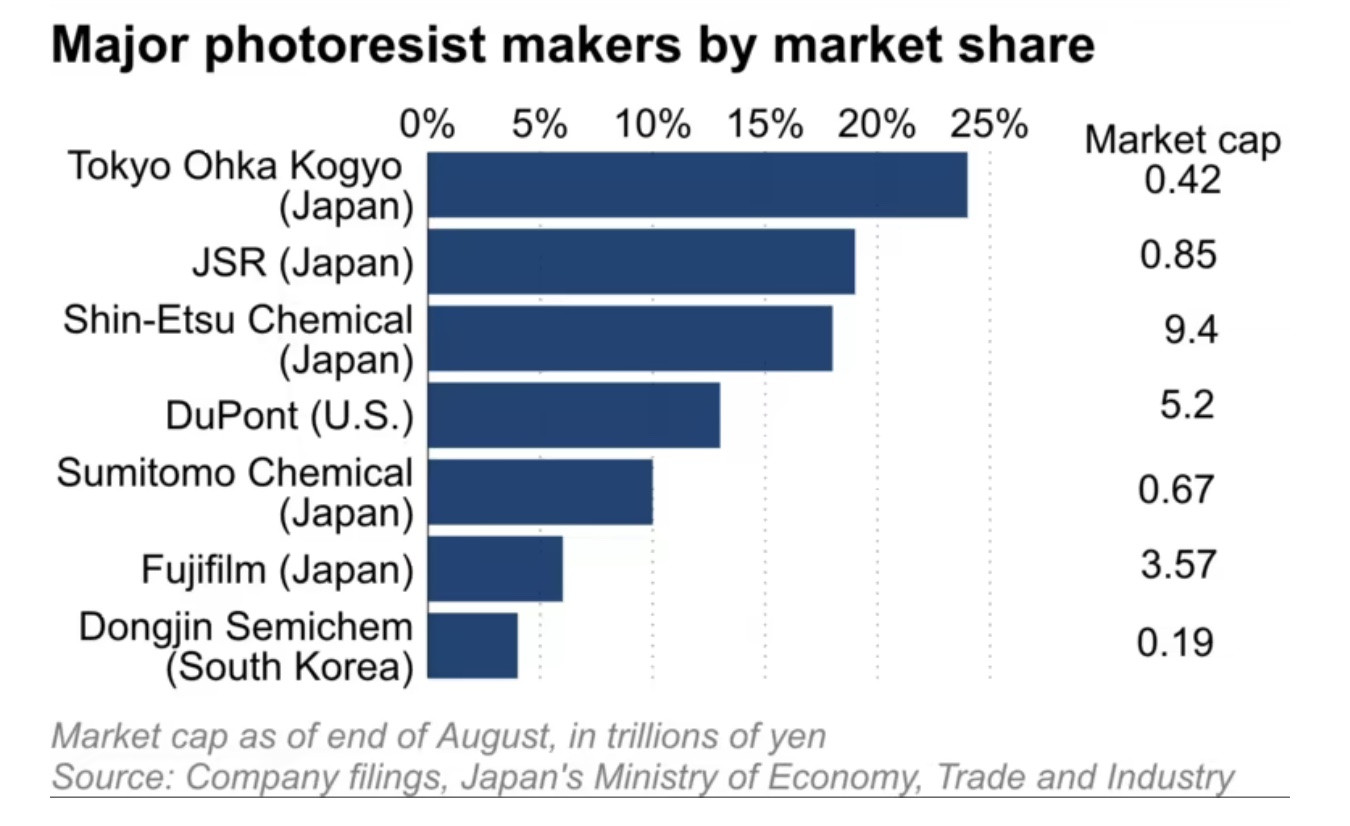

JSR ມີປະມານ 20% ຂອງຕະຫຼາດໂລກສໍາລັບການ photoresists, ວັດສະດຸທີ່ໃຊ້ໃນການຜະລິດຂອງ chipper peripheral, ແຕ່ມີມູນຄ່າພຽງແຕ່ 850 ຕື້ເຢນ (5.75 ຕື້ໂດລາ) ໃນທ້າຍເດືອນສິງຫາ, ເປັນຫ້າຂອງບໍລິສັດ DuPont, ສະຫະລັດທີ່ມີ 10% ຂອງຕະຫຼາດ optical ຂອງໂລກ . ໂຕກຽວ Ohka Kogyo, ຜູ້ຜະລິດເຄື່ອງວັດແທກຂະໜາດໃຫຍ່ຂອງໂລກ, ມີມູນຄ່າຕໍ່າກວ່າ 420 ຕື້ເຢນ.

ເຊັ່ນດຽວກັນ, Kanto Denka Kogyo ແລະ Resonac Holdings ຮ່ວມກັນກວມເອົາຫຼາຍກ່ວາ 50% ຂອງຕະຫຼາດໂລກສໍາລັບອາຍແກັສ etching, ເຊິ່ງຖືກນໍາໃຊ້ເພື່ອເຮັດຄວາມສະອາດສານຕ່າງປະເທດຈາກ wafers ຊິລິໂຄນ. ແຕ່ການລົງທືນຕະຫຼາດລວມຂອງພວກເຂົາແມ່ນພຽງແຕ່ຫນຶ່ງສ່ວນສິບຂອງ Merck ຂອງເຢຍລະມັນ, ເຊິ່ງຄວບຄຸມປະມານ 20% ຂອງຕະຫຼາດ.

ຜູ້ຜະລິດວັດສະດຸຊິບຍີ່ປຸ່ນຈໍານວນຫຼາຍມີອັດຕາສ່ວນລາຄາຕໍ່ປື້ມບັນທຶກຕ່ໍາກວ່າ 1, ເຊັ່ນ Sumitomo Chemical ທີ່ມີ PBR ຂອງ 0.6, Resonac ຢູ່ 0.8, ແລະ Kanto Denka ຢູ່ 0.9 (ໃນທ້າຍເດືອນມິຖຸນາ), ເຮັດໃຫ້ພວກເຂົາເປັນເປົ້າຫມາຍທີ່ຫນ້າສົນໃຈສໍາລັບນັກລົງທຶນຂະຫນາດໃຫຍ່ທີ່ມີຄວາມທະເຍີທະຍານຄອບຄອງ.

ເກມຂອງ "ໂຕນ" ຂອງເງິນ

ເຫດຜົນວ່າເປັນຫຍັງຜູ້ຜະລິດຍີ່ປຸ່ນຂະຫນາດນ້ອຍສາມາດເປັນເຈົ້າຂອງຕະຫຼາດຂະຫນາດໃຫຍ່ດັ່ງກ່າວແມ່ນລະບຽບວິໄນທີ່ຈະຍຶດຫມັ້ນແລະນໍາໃຊ້ໂຄງການຄົ້ນຄ້ວາແລະການພັດທະນາ (R&D) ທີ່ໃຊ້ເວລາດົນເພື່ອ ຄົ້ນພົບ ການປະສົມປະສານທີ່ດີທີ່ສຸດ.

ທ່ານ Akira Minamikawa ຈາກບໍລິສັດຄົ້ນຄ້ວາ Omdia ທີ່ຕັ້ງຢູ່ອັງກິດກ່າວວ່າ "ບໍລິສັດຍີ່ປຸ່ນແມ່ນດີຫຼາຍໃນການຮັບຮອງເອົາແລະຍຶດຫມັ້ນກັບໂຄງການ R&D ທີ່ໃຊ້ເວລາຫຼາຍ, ແລະດັ່ງນັ້ນຈິ່ງໄດ້ຮັກສາຄວາມໄດ້ປຽບໃນການແຂ່ງຂັນກັບບໍລິສັດຕ່າງປະເທດ", Akira Minamikawa ຈາກບໍລິສັດຄົ້ນຄ້ວາ Omdia ຂອງອັງກິດ.

ຂະນະດຽວກັນ, ເຫດຜົນທີ່ວ່າຄວາມສາມາດແຂ່ງຂັນຂອງບໍລິສັດ “ຂະໜາດນ້ອຍແຕ່ມີຄວາມເຂັ້ມແຂງ” ອ່ອນລົງແມ່ນຂາດ ເສດຖະກິດຂະໜາດໃຫຍ່ ໂດຍອີງໃສ່ລັກສະນະຂະໜາດໃຫຍ່ຂອງອຸດສາຫະກຳເຊມິຄອນດັອດເຕີ ເຊິ່ງເປັນການໃຊ້ທຶນຫຼາຍ.

ບໍລິສັດຍີ່ປຸ່ນເຊັ່ນ NEC ແລະ Hitachi ໄດ້ຄອບງໍາອຸດສາຫະກໍາ semiconductor ທົ່ວໂລກໃນຊຸມປີ 1980. ຮ່ວມກັນເຂົາເຈົ້າມີ 50% ຂອງສ່ວນແບ່ງຕະຫຼາດໂລກໃນຈຸດສູງສຸດຂອງເຂົາເຈົ້າໃນປີ 1988, ກ່ອນທີ່ຈະ overtaken ໂດຍເກົາຫຼີໃຕ້ແລະຄູ່ແຂ່ງອື່ນໆ. ໃນປີກາຍນີ້, ສ່ວນແບ່ງລວມຂອງພວກເຂົາໃນຕະຫຼາດຊິບທົ່ວໂລກແມ່ນພຽງແຕ່ 9%, ອີງຕາມ Omdia.

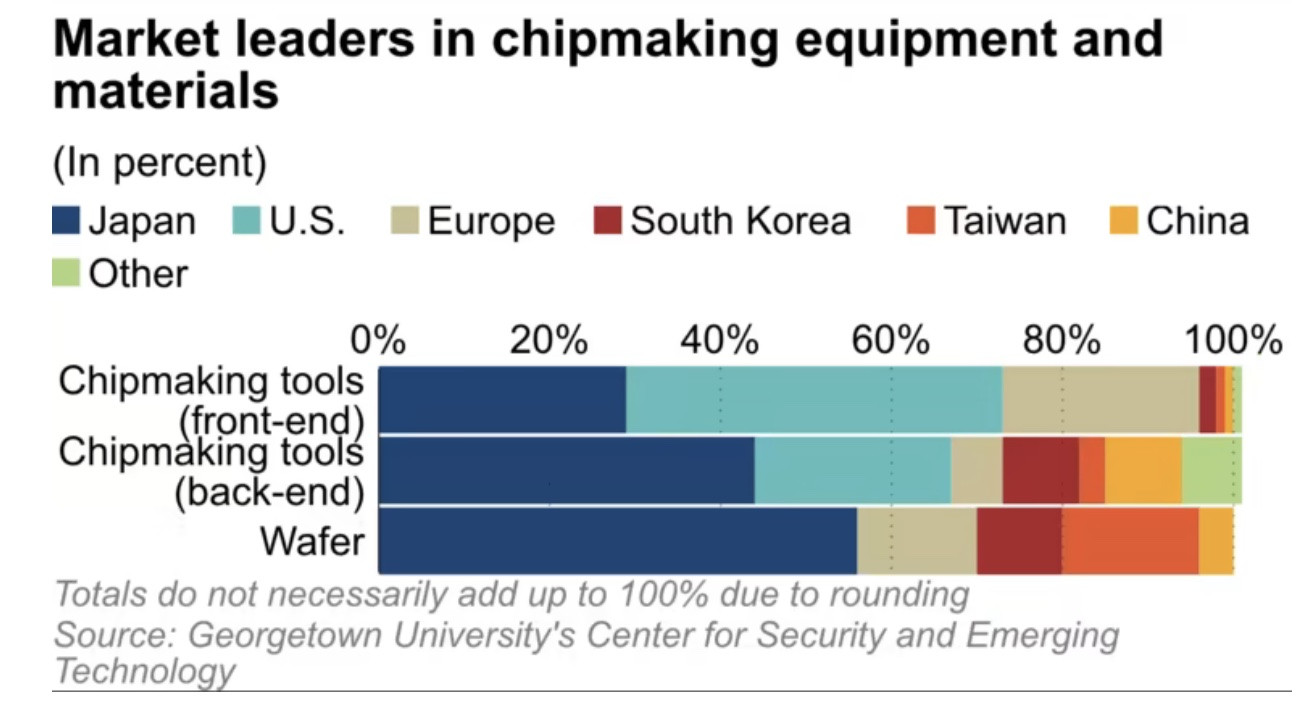

ໃນຂະນະນັ້ນ, ເຄື່ອງປັ້ນດິນເຜົາພວມກາຍເປັນສິ່ງສຳຄັນໃນສະພາບການທີ່ຄວາມຂັດແຍ້ງກັນລະຫວ່າງອາເມລິກາ - ຈີນ ເພີ່ມຂຶ້ນ. ອີງຕາມສູນຄວາມປອດໄພແລະເຕັກໂນໂລຊີທີ່ພົ້ນເດັ່ນຂື້ນຢູ່ມະຫາວິທະຍາໄລ Georgetown (ສະຫະລັດ), ບໍລິສັດຍີ່ປຸ່ນກວມເອົາ 30% ຫາ 60% ຂອງສ່ວນແບ່ງຕະຫຼາດໃນຕະຫຼາດນີ້ສໍາລັບວັດສະດຸການຜະລິດ. ຂໍ້ມູນຈາກ Omdia ສະແດງໃຫ້ເຫັນວ່າ ຍີ່ປຸ່ນ ກວມ 48%, ຮອງລົງມາແມ່ນ ໄຕ້ຫວັນ 17% ແລະ ເກົາຫຼີໃຕ້ 13%.

ໃນຂະນະທີ່ການແຂ່ງຂັນໃນຕະຫຼາດກ້າວໄປສູ່ການລວມຕົວ, ຜູ້ຜະລິດວັດສະດຸຊິບຍີ່ປຸ່ນຕ້ອງຍ້າຍອອກໄປນອກເຂດສະດວກສະບາຍຂອງພວກເຂົາຖ້າພວກເຂົາຕ້ອງການຢູ່ໃນເກມ, ຜູ້ຊ່ຽວຊານກ່າວວ່າ.

(ອີງຕາມ Nikkei Asia)

ທີ່ມາ

![[ຮູບຖ່າຍ] Cat Ba - Green Island ຄໍາຂວັນນີ້](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F04%2F1764821844074_ndo_br_1-dcbthienduongxanh638-jpg.webp&w=3840&q=75)

![[VIMC 40 ວັນຄວາມໄວຟ້າຜ່າ] ທ່າເຮືອດານັງ: ສາມັກຄີ - ຄວາມໄວຟ້າຜ່າ - ຜ່າຕັດເຖິງເສັ້ນໄຊ](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/04/1764833540882_cdn_4-12-25.jpeg)

(0)