ການເພີ່ມຂຶ້ນຂອງຄ່າໃຊ້ຈ່າຍໃນ ການປິ່ນປົວ , ຄຽງຄູ່ກັບຄວາມສ່ຽງດ້ານສຸຂະພາບທີ່ບໍ່ສາມາດຄາດເດົາໄດ້, ໄດ້ກະຕຸ້ນໃຫ້ປະຊາຊົນຈໍານວນຫຼາຍຊອກຫາປະກັນໄພສຸຂະພາບເປັນການແກ້ໄຂທາງດ້ານການເງິນທີ່ສໍາຄັນສໍາລັບຊີວິດ, ຄຽງຄູ່ກັບການປະກັນໄພທາງການແພດ.

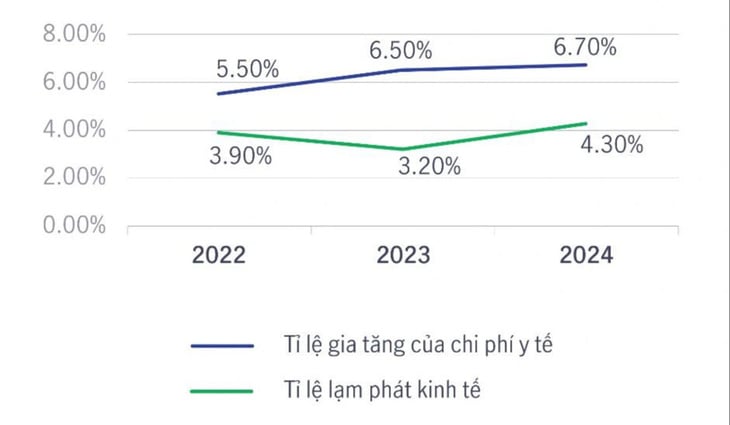

ຄ່າໃຊ້ຈ່າຍທາງການແພດມີທ່າອ່ຽງເພີ່ມຂຶ້ນ ອີງຕາມບົດລາຍງານຂອງ Aon's Global Medical Trend Rates ໃນ 3 ປີຜ່ານມາ, ຄ່າປິ່ນປົວຢູ່ຫວຽດນາມ ໄດ້ເພີ່ມຂຶ້ນຢ່າງຕໍ່ເນື່ອງ, 5,5%, 6,5% ແລະ 6,7% ຕາມລໍາດັບ. ໂດຍສະເລ່ຍ, ອັດຕາການເພີ່ມຂຶ້ນຂອງຄ່າໃຊ້ຈ່າຍທາງການແພດໃນໄລຍະສາມປີທີ່ຜ່ານມາແມ່ນ 1.6 ເທົ່າຂອງອັດຕາເງິນເຟີ້ ເສດຖະກິດ . ຕົວເລກຂ້າງເທິງຄາດວ່າຈະເພີ່ມຂຶ້ນໃນໄລຍະຈະມາເຖິງ. ຕາມລະບຽບການໃໝ່ຂອງກົດໝາຍວ່າດ້ວຍການກວດ ແລະ ປິ່ນປົວພະຍາດ, ແຕ່ປີ 2024, ຈະມີບໍລິການກວດ ແລະ ປິ່ນປົວພະຍາດ 1.900 ກວ່າໝວດ ດ້ວຍລາຄາທີ່ເພີ່ມຂຶ້ນ. ໃນນັ້ນ, ການບໍລິການດ້ານວິຊາການ, ທົດລອງ... ຈະເພີ່ມຂຶ້ນ 1 – 4%. ບາງບໍລິການຈະເພີ່ມຂຶ້ນ 10 - 14%. ທ່ານ ເລີມດຶກທິງ (ອາຍຸ 45 ປີ, ຜູ້ຈັດການໂຮງງານຕັດຫຍິບ, ນະຄອນ ໂຮ່ຈີມິນ) ໃຫ້ຮູ້ວ່າ: “ຖ້າລາຄາເພີ່ມຂຶ້ນ, ຂ້ອຍສາມາດຄຸ້ມຄ່າຊີວິດການເປັນຢູ່ ແລະ ອາຫານ, ແຕ່ຖ້າຄ່າໂຮງໝໍເພີ່ມຂຶ້ນ, ເຖິງວ່າຈະເພີ່ມຂຶ້ນຫຼາຍ, ເມື່ອຂ້ອຍເຈັບກໍ່ຕາມ, ຂ້ອຍຍັງຕ້ອງປິ່ນປົວ, ແຕ່ປີກາຍນີ້, ຂ້ອຍເປັນພະຍາດ herniated, ຂ້ອຍໃຊ້ເວລາປີໜຶ່ງໃນການປິ່ນປົວ ແລະ ຢາ, ຈາກນັ້ນໄດ້ຜ່າຕັດ, ຄ່າໃຊ້ຈ່າຍທັງໝົດແມ່ນເກືອບ 20 ລ້ານ. ເງິນທ້ອນຂອງຂ້ອຍຕະຫຼອດປີເພື່ອຈ່າຍຄ່າໂຮງຫມໍ." ອີງຕາມການສຳຫຼວດ Asia Care 2024 ຂອງ Manulife, 72% ຂອງຜູ້ເຂົ້າ ຮ່ວມຫວຽດນາມ ໃຫ້ຮູ້ວ່າ: ການຂຶ້ນຄ່າປິ່ນປົວພະຍາດແມ່ນສິ່ງທ້າທາຍໃຫຍ່ຫຼວງສຳລັບເຂົາເຈົ້າ.

ແຕ່ປີ 2022-2024, ອັດຕາເງິນເຟີ້ທາງການແພດສະເລ່ຍແມ່ນສູງກວ່າອັດຕາເງິນເຟີ້ເສດຖະກິດ 1.6 ເທົ່າ - ແຫຼ່ງຂ່າວ: Global Medical Trend Rates - Aon

ການເພີ່ມທາງເລືອກການປະກັນໄພສໍາຮອງ ຄ່າໃຊ້ຈ່າຍທາງການແພດຄາດວ່າຈະເພີ່ມຂຶ້ນ, ຄຽງຄູ່ກັບຄວາມສ່ຽງດ້ານສຸຂະພາບຈໍານວນຫຼາຍທີ່ມີຢູ່ໃນຊີວິດ, ນໍາໄປສູ່ການປ່ຽນແປງໃນຄວາມຮັບຮູ້ຂອງປະຊາຊົນຈໍານວນຫຼາຍກ່ຽວກັບບົດບາດຂອງປະກັນໄພສຸຂະພາບ. ທ່ານ ຟ້າມຮ່ວາຍນາມ (ອາຍຸ 30 ປີ, ດຳເນີນທຸລະກິດຢູ່ ຮ່າໂນ້ຍ ) ໃຫ້ຮູ້ວ່າ: ຕົນເອງໄດ້ຕັດສິນໃຈເຂົ້າຮ່ວມປະກັນສຸຂະພາບພາຍຫຼັງເຫັນຍາດຕິພີ່ນ້ອງເຈັບຂາຫັກຢ່າງກະທັນຫັນໃນອຸບັດຕິເຫດ ແລະ ຕ້ອງຈ່າຍຄ່າໂຮງໝໍເອງ 100%. ການຄົ້ນຄວ້າຢ່າງຫ້າວຫັນ, ລາວໄດ້ຕັດສິນໃຈເຂົ້າຮ່ວມການປະກັນໄພຊີວິດຂອງ Manulife, ຕິດກັບ "Healthy Living Every Day" ການປະກັນໄພສຸຂະພາບ (ສະບັບ 2024), ເພາະວ່າຜົນປະໂຫຍດການປິ່ນປົວຄົນເຈັບໃນຄົນເຈັບມີລະດັບຄວາມຄຸ້ມຄອງສູງ, ແລະສາມາດເລືອກຜົນປະໂຫຍດທີ່ມີຄວາມຍືດຫຍຸ່ນອື່ນໆຕາມຄວາມຕ້ອງການໂດຍບໍ່ມີຂໍ້ຈໍາກັດທີ່ສັບສົນ, ເພີ່ມປະສິດທິພາບຄ່າໃຊ້ຈ່າຍໃນການເຂົ້າຮ່ວມປະກັນໄພ. ໃນຖານະເປັນເສົາຄ້ຳເສດຖະກິດຂອງຄອບຄົວ, ທ່ານນາງ ຫງວຽນທິແທງທູ (ອາຍຸ 32 ປີ, ເຮັດວຽກເອງ, ບັກນິງ) ໄດ້ເຂົ້າຮ່ວມການປະກັນຊີວິດ, ເສີມຂະຫຍາຍການປະກັນສຸຂະພາບ “ຊີວິດການເປັນຢູ່ທຸກວັນ”. ສະຫນັບສະຫນູນຄ່າໃຊ້ຈ່າຍໃນການປິ່ນປົວເຊັ່ນ: dialysis, ການປ່ຽນອະໄວຍະວະ; ຄ່າໃຊ້ຈ່າຍໃນການປິ່ນປົວ, ການຜ່າຕັດໃນມື້ດຽວກັນ; ເງິນອຸດໜູນນອນໂຮງໝໍ... ນອກຈາກນັ້ນ, ຍັງຈ່າຍໃຫ້ຄົນເຈັບໃນຄົນເຈັບ, ຄົນເຈັບນອກ ຫຼື ປິ່ນປົວພະຍາດມະເຮັງໃນມື້ດຽວກັນ ເມື່ອນຳໃຊ້ວິທີປິ່ນປົວມະເຮັງທົ່ວໄປເຊັ່ນ: ການປິ່ນປົວດ້ວຍຢາເຄມີ, ການປິ່ນປົວດ້ວຍລັງສີ... ຈ່າຍຄ່າໃຊ້ຈ່າຍໃນການຟື້ນຟູເຕົ້ານົມຫຼັງຜ່າຕັດມະເຮັງເຕົ້ານົມ. “ເຂົ້າໃຈຄວາມເປັນຫ່ວງຂອງຊາວຫວຽດນາມ ກ່ຽວກັບຄວາມສ່ຽງດ້ານສຸຂະພາບໃນສະພາບການເພີ່ມຄ່າປິ່ນປົວ, ພວກເຮົາປັບປຸງຢ່າງຕໍ່ເນື່ອງເພື່ອນຳເອົາຜະລິດຕະພັນທີ່ເໝາະສົມ, ຕອບສະໜອງຄວາມຕ້ອງການດ້ານການປົກປ້ອງ ແລະຄວາມສາມາດດ້ານການເງິນຂອງປະຊາຊົນ.| ປະກັນສຸຂະພາບແມ່ນປະເພດປະກັນໄພໃນຂະແໜງສາທາລະນະສຸກ, ມີຄ່າທຳນຽມທີ່ເໝາະສົມກັບສ່ວນໃຫຍ່, ປະກອບສ່ວນສຳຄັນເຂົ້າໃນລະບົບປະກັນສັງຄົມແຫ່ງຊາດ, ຮັບປະກັນໃຫ້ປະຊາຊົນທຸກຄົນໄດ້ຮັບການຮັກສາສຸຂະພາບ. ອີງຕາມຄວາມຕ້ອງການແລະຄວາມສາມາດທາງດ້ານການເງິນ, ປະຊາຊົນສາມາດຊື້ປະກັນໄພຊີວິດ / ການປະກັນໄພສຸຂະພາບເພີ່ມເຕີມ, ສະນັ້ນການເພີ່ມລະດັບການປົກປັກຮັກສາ. ໃຫ້ສັງເກດວ່າກ່ອນທີ່ຈະເຂົ້າຮ່ວມ, ມັນຈໍາເປັນຕ້ອງໄດ້ສຶກສາຢ່າງລະອຽດກ່ຽວກັບເນື້ອໃນຂອງສັນຍາ, ເຂົ້າໃຈສິດແລະຄວາມຮັບຜິດຊອບ. ຕົວແທນປະກັນໄພຍັງຕ້ອງມີຄວາມຮູ້ທີ່ຫນັກແຫນ້ນ, ໃຫ້ຄໍາແນະນໍາຢ່າງເຕັມທີ່ແລະໂປ່ງໃສ, ສະຫນັບສະຫນູນລູກຄ້າທັນທີແລະມີຄວາມຮັບຜິດຊອບ. |

![[ຮູບພາບ] ທ່ານນາຍົກລັດຖະມົນຕີ ຟ້າມມິງຈິງ ຕ້ອນຮັບທ່ານປະທານາທິບໍດີ ກູບາ](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

(0)